Die Aussichten für 2024 sind gemischt; leider sieht es ab 2025 nicht unbedingt besser aus, nachdem das Bundesgesundheitsministerium nun pünktlich zu Weihnachten sein Paket mit toxischem Inhalt auf den Apotheken-Gabentisch gelegt hat …

© Reinhard Herzog

Der Jahresanfang ist die Zeit der guten Vorsätze und Wünsche. Doch jenseits dessen schaut nach den Feiertagen schnell die nüchterne Realität hervor. 2024 schickt sich an, ein weiteres Jahr der zumindest wirtschaftlichen Ernüchterung zu werden. Das große Bild zeichnet die Umrisse einer stagnierenden Wirtschaft und eines zunehmend dysfunktionalen Staates, der im Moment noch die Früchte der Inflation einfährt. Steigen die Preise und die Löhne, verdienen der Staat und die an der Lohnsumme hängenden Sozialkassen kräftig mit. Und der Staat profitiert gleich mehrfach, mit Lohn- und Einkommensteuer sowie Mehrwertsteuer an der Spitze. Das kaschiert tiefgreifende ökonomische Verschiebungen. So stehen höheren Lohnkosten geringere Arbeitsstunden gegenüber, von immer mehr gewünschter „Work-Life-Balance“ über geforderte Tarif-Arbeitszeitverkürzungen bis hin zu höheren Krankenständen. Was in den verbleibenden Arbeitsstunden produktiv geschieht, steht nochmals auf einem anderen Blatt. Kurzum: Die Produktivität sinkt, die Lohnstückkosten steigen, die Wettbewerbsfähigkeit leidet. Ein allgemein höheres Kostenniveau und eine weiter zunehmende Regulierungsdichte kommen hinzu. Fast alles wird teurer, vieles obenauf noch schlechter. Die wirklich harten Konsequenzen daraus werden wir erst mit Verzögerung spüren.

Ob wir wieder auf den Pfad des Friedens und der internationalen Kooperation einbiegen, oder im Gegenteil die Zentrifugalkräfte in der Welt weiter zunehmen, steht in den Sternen. Im Rückblick betrachtet waren die Zeiten der Globalisierung gerade für Europa gute Zeiten, während Spaltung und Isolation einen sehr hohen Preis haben. Dass aus den Globalisierungsdividenden jemals „Autarkiedividenden“ werden können, ist sehr zweifelhaft, zumal wir eine echte Unabhängigkeit wohl nicht einmal von den schwierigen Regimen der Welt erreichen werden. Selbst bei Arzneimitteln wird es nicht gelingen, denn die hier neu aufgebauten Produktionskapazitäten benötigen zahlreiche (gern umweltkritische) Vorprodukte, die wieder aus in dieser Hinsicht weniger empfindlichen Ländern importiert werden müssen. Abhängigkeiten verlagern sich so nur. Bestenfalls gelingt eine gewisse Entflechtung und Reduktion einiger Klumpenrisiken.

Vor diesem Hintergrund gehen wir in ein Jahr, in welchem auch in der Gesundheitspolitik einiges ansteht. Die Digitalisierung schreitet weiter voran, und das E-Rezept wird eine steile Lernkurve hinlegen (müssen). Mit einigen Geburtswehen dürfte es ans Laufen kommen. Wie der Versandhandel sich da einklinken kann, wird eine der spannendsten Fragen. In 2024 kann er wohl noch wenig Boden gutmachen. Perspektivisch könnten insbesondere die bei den Vor-Ort-Apotheken unbeliebten Hochpreiser zur Beute der Versender werden, erst recht, wenn man die Honorare dort kappen sollte. Für einen Versender lohnt sich so ein Päckchen trotzdem, zumal wenn Einkaufs- und steuerliche Vorteile hinzukommen.

So lugt bereits die nächste Apothekenreform hervor. Umverteilung scheint ein zentrales Wort zu werden. So richtig vergnügungssteuerpflichtig sieht das alles nicht aus, was bisher nach außen gedrungen ist und sich aus den Äußerungen unseres Bundesgesundheitsministers ableiten lässt. Tatsache ist aber auch, dass dieser viele schöne Ideen produzieren kann, nur: Am Ende müssen sich parlamentarische Mehrheiten dafür finden. Insoweit sind wir vielleicht noch froh, eine FDP in der Ampel zu haben – und eine zunehmende Erstarkung konservativer Kräfte. Einer allzu bizarren Apothekenreform könnte es nämlich so ergehen, wie es sich bei der Cannabis-Legalisierung abzeichnet: Sie fällt durch, teils sogar bei den eigenen Parteigenossen. Schade dabei: Unter der Regie der Apotheken hätte es etwas werden können mit Cannabis – aber man wollte ja nicht.

2024 wird wohl dort weitermachen, wo 2023 geendet hat: Pleiten, Pech und Pannen. Wirtschaftlich-strategisch droht eine weitere Totzeit, die es schlicht zu überdauern gilt. Egal welche Apothekenreform kommt – vor 2025 wird sie kaum wirksam. Immerhin: Der noch wachsende Markt trifft auf weniger Apotheken. Machen Sie das Beste daraus! Der hiesigen Werterosion entfliehen Sie künftig aber womöglich eher im Ausland.

Nachtrag

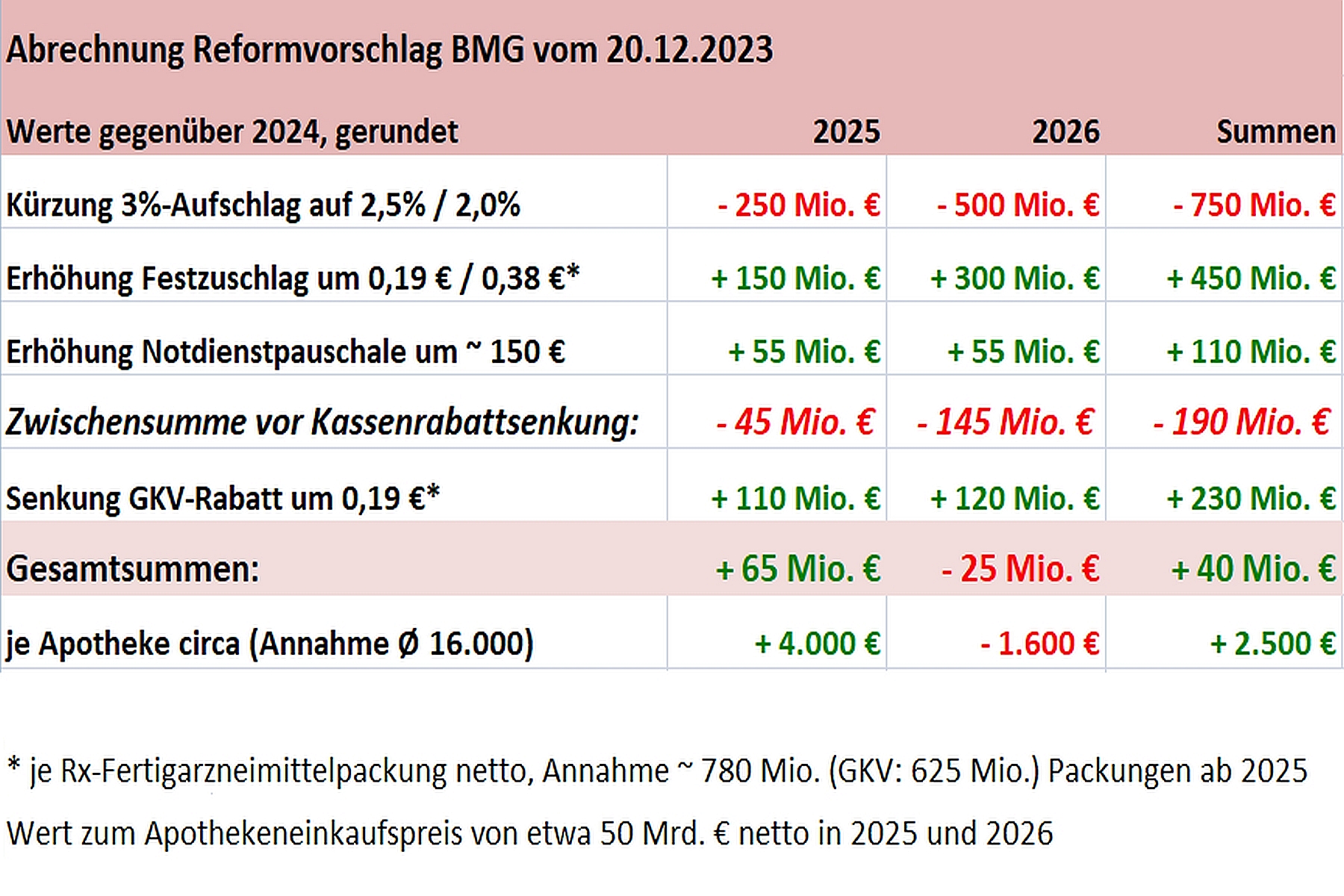

Die Weihnachtsüberraschung blieb dann auch dieses Jahr nicht aus. Die weiteren Aussichten für 2025 sehen danach eher mau aus, sollten die Planungen des Bundesgesundheitsministeriums Realität werden: Kürzung der prozentualen Aufschlagskomponente von 3 % auf 2 % (wohl mit Zwischenstufe), Erhöhung des Rx-Festzuschlags in 2025 auf 8,54 € (+0,19 €), im Jahr darauf nochmals um 19 Cent auf 8,73 €. Der Kassenrabatt wird, wie sowieso geplant, von 2,00 € auf 1,77 € brutto und damit ebenfalls um 0,19 € netto ab 2025 zurückgeführt. Ein Zufall, dass stets um 0,19 € angepasst wird? Und was bedeutet das? Mal kurz überschlagen:

Apotheken-Gesamtumsatz 2025 geschätzt 73 bis 74 Mrd. € (64 Mrd. in 2022)

minus 6 Mrd. € Parenteralia, Rezepturen

minus 10 bis 11 Mrd. € Non-Rx-Produkte

= etwa 57 Mrd. € Rx-Fertigarzneimittel zu AVP netto

minus gesetzliche Apothekenmarge knapp 7 Mrd. €

= 50 Mrd. € Rx zu Apothekeneinkaufspreis AEP netto

Darauf 1 % weniger Aufschlag = minus 500 Mio. € netto, bei rund 780 Mio. Rx-Packungen wären das 0,64 € Minus je Rx-Packung, oder gut 31.000 € je Apotheke bei dann noch im Schnitt 16.000 (?) Apotheken. Die Absenkung soll aber gestuft erfolgen. So gibt es erst einmal eine Kürzung um „nur“ 0,5 %-Punkte in 2025, also 250 Mio. €, 0,32 € je Rx-Packung und 15.600 € je Betrieb.

Dagegen stehen: plus 0,19 € Fixhonorar (rund 150 Mio. € bei geschätzt 780 Mio. Rx-Packungen). Es verbleibt für Privat-Verordnungen in 2025 in jedem Fall ein Minus von etwa 0,13 € je Packung, und das wird auch 2026 nicht ins Plus drehen, sondern bei etwa diesen 13 Cent Minus verbleiben.

In der GKV haben wir zusätzlich 19 Cent netto weniger aufgrund des von 2,00 € auf 1,77 € brutto zurückgeführten Kassenrabatts (= insgesamt etwa 110 Mio. € netto in 2025, da erst ab Februar wirksam, und 120 Mio. € in 2026). Es bleibt dann ein minimales Plus von 0,06 € je Packung. Bei Licht betrachtet ist das aber eine Mogelpackung, denn der erhöhte Kassenrabatt ist ein Sonderopfer gewesen, welches sowieso auslaufen sollte. So betrachtet bedeutet die Reform tatsächlich auch bei GKV-Packungen ein Minus von ebenjenen 13 Cent.

Die Notdienstvergütung soll jedoch um circa 150 € pro Nacht bzw. umgerechnet auf die Fondsumlage um 7 Cent je Rx-Packung erhöht werden, und dies schon möglichst zeitnah. Das bringt in Summe rund 55 Mio. € p.a., also einen marginalen Betrag.

Abb. 1: Summarische Zusammenfassung des BMG-Reformvorschlages (vom Dezember 2023), für die Jahre 2025, 2026 sowie beide Jahre zusammen, vereinfacht / gerundet.

Bleibt unter dem Strich, wenn man die Kassenrabattsenkung außen vorlässt, in 2025 eine „rote“ Null im Bereich von 45 Mio. € oder um 2.800 € je Betrieb, unter der Prämisse, dass noch 2,5 % prozentualer Aufschlag möglich sind. Rechnet man den geringeren Kassenrabatt zahlungswirksam gegenüber dem Vorjahr ein, resultiert eine „schwarze Null“ von vielleicht 65 Mio. € (etwa 4.000 € je Apotheke). In 2026 wird die zu erwartende zweite Stufe der prozentualen Aufschlagkappung um weitere 0,5 %-Punkte (= 250 Mio. €) durch die wiederum erfolgende Erhöhung des Festzuschlags um nochmals 0,19 € auf 8,73 € (= 150 Mio. €) abgemildert, aber nicht ganz ausgeglichen. Eine Zusammenfassung zeigt die Abbildung. Ab 2027 soll das Honorar zwischen Kostenträgern und Apotheken im Rahmen der Selbstverwaltung verhandelbar sein und ein Gutachten erfolgen. Angesichts der bisherigen Verhandlungserfolge kann man das durchaus als Drohung verstehen.

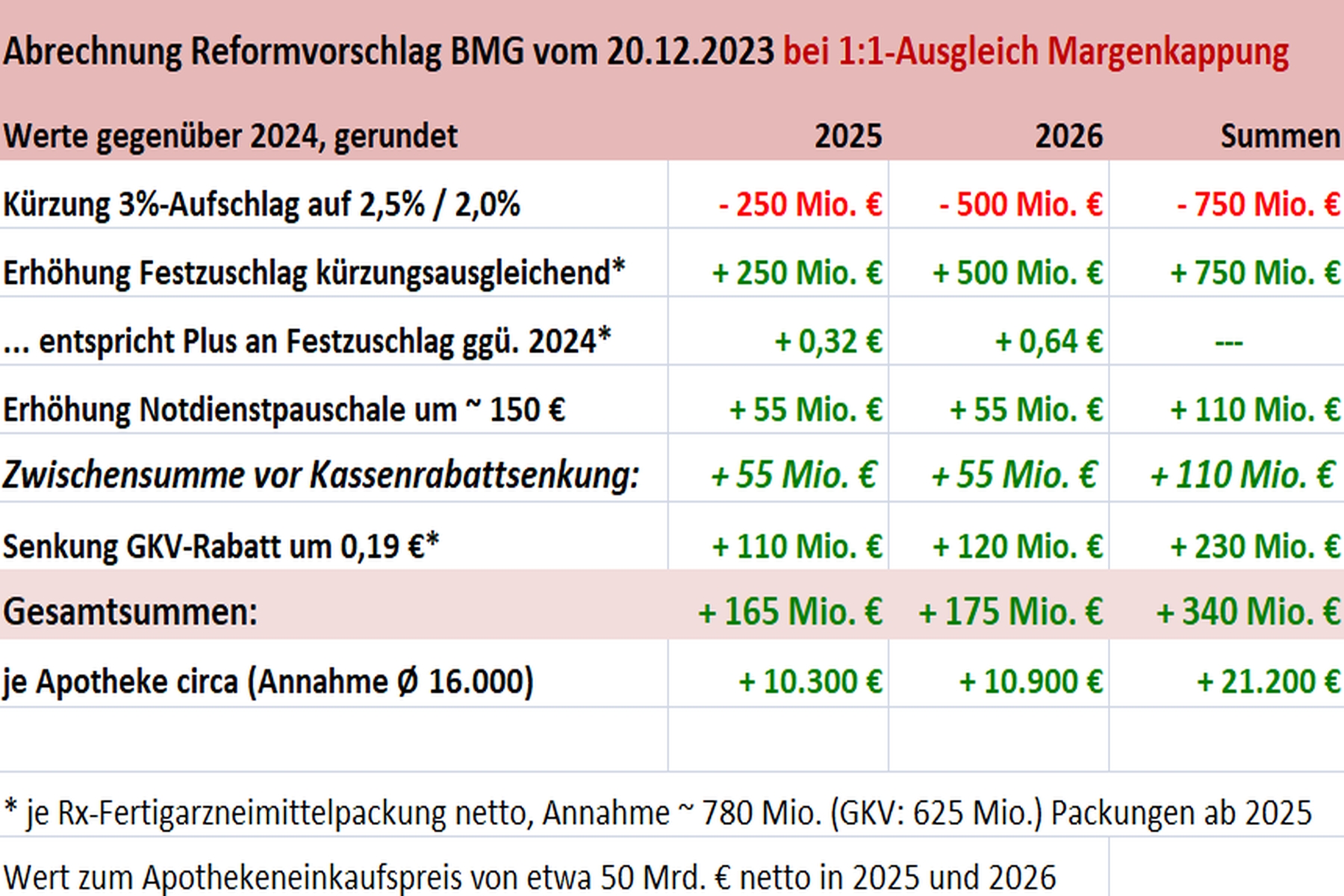

Etwa besser sieht es aus, wenn tatsächlich die Margenkürzungen eins zu eins auf den Festzuschlag umgelegt werden wie im Eckpunktepapier aufgeführt (Abbildung 2), und zwar ohne Einberechnung des geringeren Kassenrabatts oder der besseren Notdienstvergütung. Dann wären allerdings nach Lage der Dinge die kolportierten zweimal 0,19 € Erhöhung je Rx-Packung nicht mehr haltbar. Es wären im Modell 0,32 € in 2025 und mindestens der gleiche Betrag nochmals in 2026. Immerhin wären dann alle Zahlen „grün“ bzw. „schwarz“, aber immer noch meilenweit von einem Inflations- oder Kostenausgleich entfernt. Einzelne Apotheken mit vielen Hochpreisern würden weniger profitieren, in den Verlust würde wohl kaum eine rutschen. Wer z. B. 50.000 Rx-Packungen abgibt, müsste in 2026 mehr als 32.000 € infolge des höheren Fixhonorars durch die Margenkürzung (1%) einbüßen, was allein 3,2 Mio. € Rx-Umsatz zu Einkaufswerten entspräche. Das ist nicht die Regel. Somit blieben die – schwach – „grünen“ bzw. „schwarzen“ Zahlen für die meisten in etwas unterschiedlicher Höhe. Wenn es denn so kommt.

Abb. 2: Summarische Zusammenfassung des BMG-Reformvorschlages (vom Dezember 2023), für die Jahre 2025, 2026 sowie beide Jahre zusammen, wenn die Margenkürzungen tatsächlich 1:1 auf den Festzuschlag umgelegt werden

Wer 12,00 € Packungshonorar gefordert hat und die jetzt vorliegenden Vorschläge noch als Teilerfolg verkauft, hat die Kontrolle über sein Handeln verloren. Aber manche Menschen empfinden einen Tritt in den Allerwertesten ja als wohlige Reibungswärme und halten ihn immerhin für einen Schritt vorwärts ...

Aber es gilt auch: Beschlossen ist noch gar nichts. Abgerechnet wird zum Schluss.

„Im Rechnen stehen die Nullen hinten, im Leben meist oben an.“ (Quelle unbekannt)

„Zuerst hatten wir kein Glück, und dann kam auch noch Unvermögen dazu.“

(modifiziert nach Jürgen Wegmann, ehem. Fußballer)

Prof. Dr. Reinhard Herzog

Apotheker

Apothekenexperte, Fachautor und seit 1993 Lehrbeauftragter an der FH Sigmaringen im Studiengang Pharmatechnik – und dort seit 2020 Honorarprofessor. Herausgeber und langjähriger Autor des AWA.