Helmut Lehr

Vermieter können Erhaltungsarbeiten am Mietobjekt regelmäßig sofort als Werbungskosten absetzen. Werden die Arbeiten allerdings innerhalb von drei Jahren nach dem Erwerb der Immobilie ausgeführt, sind die steuerlichen Einschränkungen für so genannte anschaffungsnahe Aufwendungen zu beachten.

15-%-Grenze

Zu den Herstellungskosten eines Gebäudes gehören gemäß gesetzlicher Fiktion auch Aufwendungen für Instandsetzungs- und Modernisierungsmaßnahmen, die innerhalb von drei Jahren nach der Anschaffung des Gebäudes durchgeführt werden, sofern die Nettoaufwendungen 15 % der Gebäudeanschaffungskosten übersteigen.

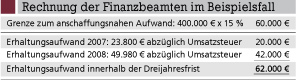

Beispiel: Apotheker Junghans hat zum 1. August 2005 (Übergang von Besitz, Nutzungen und Lasten) ein Zweifamilienhaus erworben, das er umfangreich renovieren muss. Das Objekt wird vermietet. Der reine Gebäudepreis (ohne Grund- und Bodenanteil) betrug 400.000 €. Herr Junghans lässt im Dezember 2007 neue Fenster und Türen für insgesamt 23.800 € einbau- en. Außerdem plant er eine Instandsetzung des Daches im Frühjahr 2008. Diese wird ihn laut Kostenvoranschlag 49.980 € kosten.

Bei seiner Einkommensteuererklärung für 2007 kann er die Erhaltungsaufwendungen in Höhe von 23.800 € sofort und in voller Höhe als Werbungskosten absetzen.

Nachträgliche Änderung des Steuerbescheids

Lässt er die Dachreparatur tatsächlich wie geplant im Frühjahr 2008 ausführen, macht ihm das Finanzamt einen Strich durch die Rechnung. Die Finanzbeamten gehen nämlich von der unten stehenden Rechnung aus. Weil die Erhaltungsarbeiten innerhalb von drei Jahren nach der Anschaffung die 15-%-Grenze übersteigen, werden die Kosten insgesamt als Herstellungskosten beurteilt und nur im Wege der Abschreibung berücksichtigt.

Hinweis: Das Finanzamt wird den Einkommensteuerbescheid für 2007 nachträglich ändern und die Steuerersparnis aus den Erhaltungsaufwendungen zurückfordern.

Steueroptimale Verteilung der Erhaltungsarbeiten

Im Beispielsfall hat Herr Junghans zwei Möglichkeiten, die Steuernachforderung zu vermeiden und den sofortigen Werbungskostenabzug insgesamt für beide Maßnahmen sicherzustellen:

- Senkung der Kosten: Durch geschickte Nachverhandlung sollten die Kosten für die Dachsanierung auf einen Nettobetrag von maximal 40.000 € gedrückt werden. Damit würde das Überschreiten der 15-%-Grenze verhindert.

- Verschiebung der Sanierung: Wird das Dach erst im Herbst 2008 saniert, ist die Dreijahresfrist abgelaufen. Das Finanzamt muss den sofortigen Werbungskostenabzug für die Erhaltungsarbeiten anerkennen. Für die Berechnung der Frist kommt es maßgebend auf das Datum des Übergangs des wirtschaftlichen Eigentums (Besitz, Nutzungen und Lasten) an.

Prüfung der 15-%-Grenze

Aufwendungen für Erhaltungsarbeiten, die jährlich üblicherweise anfallen, werden nicht in die 15-%-Grenze mit eingerechnet. Dies gilt für typische Schönheitsreparaturen und Wartungsarbeiten. Werden Erweiterungsmaßnahmen (z. B. Anbau) durchgeführt, liegen insoweit bereits dem Grund nach Herstellungskosten vor, die ebenfalls nicht in die 15-%-Grenze eingerechnet werden.

Vorweggenommene Erbfolge

Die Regelungen zum anschaffungsnahen Aufwand werden nur angewendet, wenn das Objekt entgeltlich erworben wird. Wer ein Mietobjekt durch Schenkung im Rahmen der vorweggenommenen Erbfolge voll unentgeltlich erwirbt, braucht die 15-%-Grenze bei Renovierungen nicht zu beachten.

Hinweis: Sind allerdings Gleichstellungsgelder (beispielsweise an Geschwister) zu entrichten, liegt regelmäßig zumindest ein teilentgeltlicher Erwerb vor. Die 15-%-Grenze muss dann nur hinsichtlich des entgeltlich erworbenen Gebäudeteils beachtet werden. Die anteilig auf den unentgeltlich erworbe-nen Teil entfallenden Erhaltungsaufwendungen sind sofort abziehbar.

Gestaltung bereits bei Erbfolge

In diesem Zusammenhang besteht eine ganz besondere Gestaltungsmöglichkeit. Nach der Rechtsprechung des Bundesfinanzhofs ist es nämlich zulässig, Anschaffungskosten gezielt einzelnen Wirtschaftsgütern zuzuordnen.

Sollen beispielsweise zwei Gebäude im Rahmen der vorweggenommenen Erbfolge übertragen werden und nur eines ist mit Verbindlichkei-ten belastet, die der Begünstigte übernehmen soll, kann eine gezielte Zuordnung der Verbindlichkeiten Steuervorteile bringen. Sofern nichts gesondert geregelt wird, führt die Übernahme der Schulden zu einem teilentgeltlichen Erwerb beider Objekte. Die Regelungen des anschaffungsnahen Aufwands wären fort- an zu beachten.

Hinweis: Möchte der Begünstigte aber ein Objekt selbst nutzen und das andere vermieten, so können die Par- teien im Übergabevertrag festlegen, dass die Schuldübernahme ausschließlich Entgelt für das später eigengenutzte Objekt darstellt. Das künftige Mietobjekt wird dann voll unentgeltlich übertragen und kann anschlie-ßend ohne Berücksichtigung der 15-%-Grenze umfang-reich renoviert werden.

Aktueller Wirtschaftsdienst für Apotheker 2008; 33(01):18-18