Prof. Dr. Reinhard Herzog

Für den Erfolg eines Unternehmens ist es elementar, die Ertragsbringer und „Ertragskiller“ zu kennen: Wovon lebe ich eigentlich? Umsätze sind das eine, die Roherträge letztlich das Entscheidende.

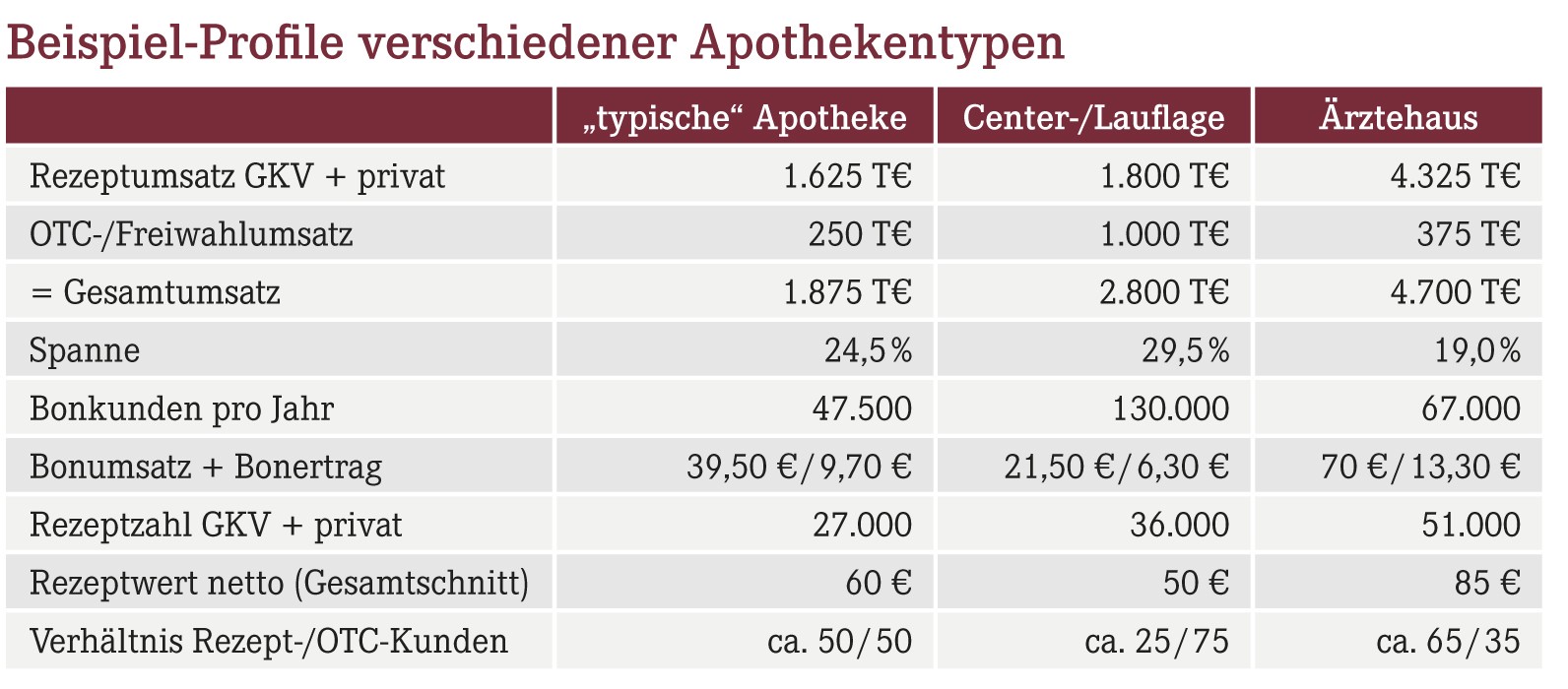

Hierzu modellieren wir einmal drei typische Apotheken mit unterschiedlicher Ausgangslage: Eine „klassische“ Stadtteil- oder Kleinstadtapotheke, eine Lauflagen- oder Center-Apotheke sowie einen sehr umsatzstarken Betrieb im großen Ärztehaus. Unsere Leser sind eingeladen, die Gedanken mit ggf. eigenen Werten mit einer Excel-Rechenmappe nachzuvollziehen (siehe Download-Hinweis am Ende). Gerade das eigenhändige „Spielen“ mit Parametern und Randbedingungen schafft ein Gefühl dafür, was wichtig, was unwichtig ist, und wo letztlich die süßen und die sauren Trauben hängen.

Die „klassische“ Apotheke

Von wohnbevölkerungsorientierter Stadtteillage über Kleinstädte bis hin zur Landapotheke spannt sich der Bogen. Die Hauptcharakteristika: Meist 85 % bis deutlich über 90 % Verordnungsumsatz mit Abhängigkeit von einer Handvoll Hauptverordner, manchmal sogar nur von einer oder zwei Praxen. Die Ertragslage steht und fällt mit der Verordnungsstruktur. Hochpreiser treiben selbst dort bisweilen die Umsätze in beachtliche Dimensionen, im Grunde bleibt die Apotheke aber ein kleinerer Betrieb mit nur wenig mehr Ertrag. Niedrigpreisig verordnende „Sparärzte“, orchestriert durch die Rabattverträge, können andererseits ganz beachtliche Netto-Rezeptspannen über 20 %, teils gar über 25 % selbst im GKV-Bereich bedeuten. Das begrenzte Einzugsgebiet limitiert aber die Kundenzahlen.

Am Ende des Tages stehen zwei entscheidende Größen: Was bringt jeder Kunde pro Einkauf statistisch an Rohertrag (der „Bonertrag“), und welcher individuelle Aufwand steht hinter jedem Kunden mit welcher zusätzlichen Belastung an Fixkosten. Der Bonertrag ergibt sich dabei aus der Mischung der Rezepterträge und der „Barkörbe“ (d.h. der Rohertrag, welchen der durchschnittliche OTC- und Freiwahlkunde generiert).

Die „klassische“ Apotheke erreicht dabei oft 35 € bis 40 € Umsatz pro Kunde bei einer Spanne im Bereich von 24% bis 26%, resultierend in einem Bonertrag von etwa 8,50 € bis 10 €. In den neuen Bundesländern liegt die Spanne gern 2%-Punkte niedriger, die Bonumsätze aufgrund höherer Rezeptumsätze etwas höher. Der Bonertrag ist damit ähnlich. In alternden Landgemeinden sind Bonumsätze in West wie Ost über 45 € bis gut 50 € gar nicht so selten – bei tendenziell dann nochmals niedrigerer Spanne. Das lässt sich erstaunlich genau simulieren, wenn man seine Hauptverordner und die Verordnungswerte betrachtet, die Rezeptspannen abschätzt (unsere Excel-Mappe enthält einen „Rezeptsimulator“!) und seine Barverkäufe hinzurechnet.

Interessant sind dabei die Kundenzahlen: Im Bereich von 35.000 bis 55.000 Bonkunden pro Jahr spielt sich die Realität für die Mehrzahl der klassischen Apotheken ab. Gut die Hälfte der Kunden erscheint mit Rezept, ähnlich viele kommen aber ohne jedes Rezept (Ausnahme: sehr strukturschwache Lagen).

Center-, Lauflage

Ganz anders die Lage in Centern oder Einkaufsmeilen. Sind keine Arztpraxen oder ausgedehnte Wohngebiete benachbart, ist die Quote der Rezeptkunden oft nur halb so groß wie in der typischen Apotheke – häufig 20 % bis 30%. Gleichwohl trägt das zur Hälfte oder gar zu zwei Dritteln des Umsatzes bei. Lauflage ohne nennenswerte Rezeptzahlen funktioniert in der Regel nicht (Ausnahme: extreme Kundenfrequenzen >800 bis 1.000 am Tag, Modell „Taubenschlag“).

Lauflagen-Apotheken sind meist „Spannenkönige“: Abhängig vom Rezeptanteil und den Rezeptwerten werden Spannen von 27 % bis z.T. immer noch über 30 % erreicht. Die Rezeptschnitte sind i.A. niedriger. Gerade hier spielt zudem aufgrund des hohen OTC-Anteils die eigene Preispolitik eine eminente Rolle für die Ertragsstärke! Dafür büßen die Kundenmagneten beim Bonumsatz und Bonertrag. Lageabhängig erreichen einige Center-Apotheken die magische 20-€-Bonumsatz-Marke nicht oder mit Mühe, viele bewegen sich zwischen 20 € und 25 €, um 30 € sind seltene Top-Werte (die sich meist aus der Lage, nahen Arztpraxen etc. erklären lassen).

24 € mal schöne 30 % Marge ergeben aber eben lediglich 7,20 € Bonertrag, 20 € mal 30 % gar nur 6 €. Das ist weit weniger als „normal“. Neben der Fixkostenbelastung (Raumkosten!) ist hier die alles entscheidende Kennziffer der Personalaufwand je Bonkunde. Die typischen 4 € je Kunde (je nach Betreuungsintensität teils noch mehr!) können Sie sich hier nicht leisten. 2,50 € je Kunde sind eher die Messlatte.

Gerade in Centern sind Sie Gast und Symbiont der Hauptfrequenzbringer, allen voran der großen Lebensmittler. Was bei der typischen Apotheke die umliegenden Praxen sind, ist hier die Centerattraktivität. Insoweit stehen Sie ebenfalls in starken Abhängigkeiten. Gute Centerbetreiber werden mit ihrer Marktmacht zwar versuchen, ihren Laden am Laufen zu halten. Die Apotheke „für‘s Leben“ findet sich hier jedoch oftmals nicht.

Ärztehaus

Das Spektrum der Ärztehäuser ist groß. Betrachten wir ein Fachärztehaus mit einigen Spezialpraxen. Die erzielten Umsätze sind nicht selten enorm (>4 Mio. €). Wir haben hier viele Umsatzkönige, aber Spannenzwerge aufgrund der hohen Rezeptwerte mit niedrigen Aufschlägen.

Doch ist die Spanne alles? Schauen wir wieder auf die so wichtigen Bonerträge, wandelt sich das Bild. Bei Korbumsätzen von oft deutlich über 50 € sind Margen um oder etwas unter 20 % kein Drama: Es bleiben immer noch Bonerträge jenseits der 10-€-Marke, teilweise deutlich über 12 €.

Liegt das Ärztehaus nicht gerade in einer Frequenzlage, kommt die klare Mehrheit der Kunden mit Rezept. Das Risikoprofil ist so vielfältig wie die Ärzteschaft. Es empfiehlt sich dringend, für jede Praxis eine Rohertragsschätzung vorliegen zu haben. Macht eine Praxis 10 %, 15 % oder gar mehr des Gesamtertrages aus, droht hier ein typisches Klumpenrisiko: Wehe, wenn diese Praxis wegfällt. Sie sollten das zumindest wissen und nicht am Tag X erst erkennen, was Ihnen blüht ...

Verfälschende Hochpreiser

Die Zahl der sehr teuren Innovationen wächst weiter und treibt die Umsätze, nicht aber die Erträge. Zwar ist der Stückertrag hier ordentlich (oft dreistellig). Sofern also keine Retaxationen drohen und das Lagerrisiko im Griff ist, nimmt man diese Umsätze mit – und verbucht sie im Rahmen des eigenen Controllings getrennt vom „typischen“ Umsatz. Sie sind ein „Add-on“. Ansonsten werden die klassischen Kennziffern kräftig durcheinander gewirbelt. Ein Hochpreiser-Anteil von 10 % am Rezeptumsatz drückt bei einer Apotheke mit etwa durchschnittlicher Umsatzstruktur die Spanne um rund 2%-Punkte. Die viel aussagekräftigere Kennziffer „Bonertrag“ steigt hingegen!

Perspektiven

Man kann viel ertragen, wenn die begründete Aussicht besteht, dass die Lage morgen besser sein wird als heute. Umgekehrt ist nichts frustrierender, als ständig gegen Rückgänge ankämpfen zu müssen, für die man gar nichts kann. Diese perspektivische Scherenbewegung gründet u.a. in der demografischen Entwicklung vor Ort und holt bereits viele Apotheken abseits der „Boomregionen“ negativ ein.

Über die gesamte Republik verschafft allein der demografische Wandel den Apotheken ein Marktwachstum von etwa 0,5 % bis 1 % pro Jahr in den nächsten 10 bis 20 Jahren. Mehr ist es interessanterweise nicht, obwohl sich der Medikamentenumsatz im Alter gegenüber dem jungen Erwachsenenalter um Faktor fünf bis acht vervielfacht – je nach Geschlecht und Versicherungsstatus.

Entscheidender ist die zusätzliche Wanderungsbilanz vor Ort. Etliche Metropolen werden absehbar 10 % und mehr Einwohner gewinnen und damit sogar Platz für Neugründungen schaffen. Andere, vor allem ländliche Regionen, sehen einem Bevölkerungsschwund von 20 % und mehr entgegen, eben auch durch Abwanderung.

Dieser Strukturwandel gerät erst langsam auf den Radarschirm. Wir haben nicht unbedingt zu viele Apotheken, aber zunehmend mehr am falschen Ort. Bis regional Versorgungsnotstand eintritt, können z.B. in schrumpfenden Kleinstädten noch etliche Apotheken schließen! Wer seriös seine Lebensgrundlagen beurteilen will, kommt um solche Betrachtungen nicht herum. Was dabei der Flüchtlingsansturm, der an Völkerwanderungen erinnert, noch alles verändern wird, steht völlig in den Sternen...

Fazit

Umsätze, Margen, Kundenzahlen und Bonerlöse sind kein Schicksal oder ein unergründliches „schwarzes Loch“, sondern erklären sich berechenbar aus der jeweiligen Absatz- und Kundenstruktur.

Nur eine niedrige Spanne oder ein geringer Bonertrag bedeuten dabei nicht per se wirtschaftliche Probleme, so wie eine sehr gute Marge noch lange keinen Reichtum garantiert. Es zählen immer die absoluten Beträge auf der Einnahmen- und Kostenseite. Die u.a. verstärkt demografisch geprägten Aussichten vor Ort sowie teilweise sehr große „Klumpenrisiken“ in Form der Abhängigkeit von einzelnen Ertragsbringern fordern die eigenen unternehmerischen Fähigkeiten, aus dieser Situation das Beste zu machen. Selbsterkenntnis ist der erste Schritt zur Besserung, und so sollten Sie unbedingt verstehen, wovon Ihr Betrieb eigentlich lebt, wo sich die „guten“ Roherträge verbergen, und wo andererseits nur viel bewegt, aber wenig verdient wird.

Rechenblätter und Rezeptsimulator zum Download

Die Excel-Datei „Apothekentypen-Vergleich“ können unsere Abonnenten hier herunterladen.

Aktueller Wirtschaftsdienst für Apotheker 2015; 40(19):4-4