Doris Zur Mühlen

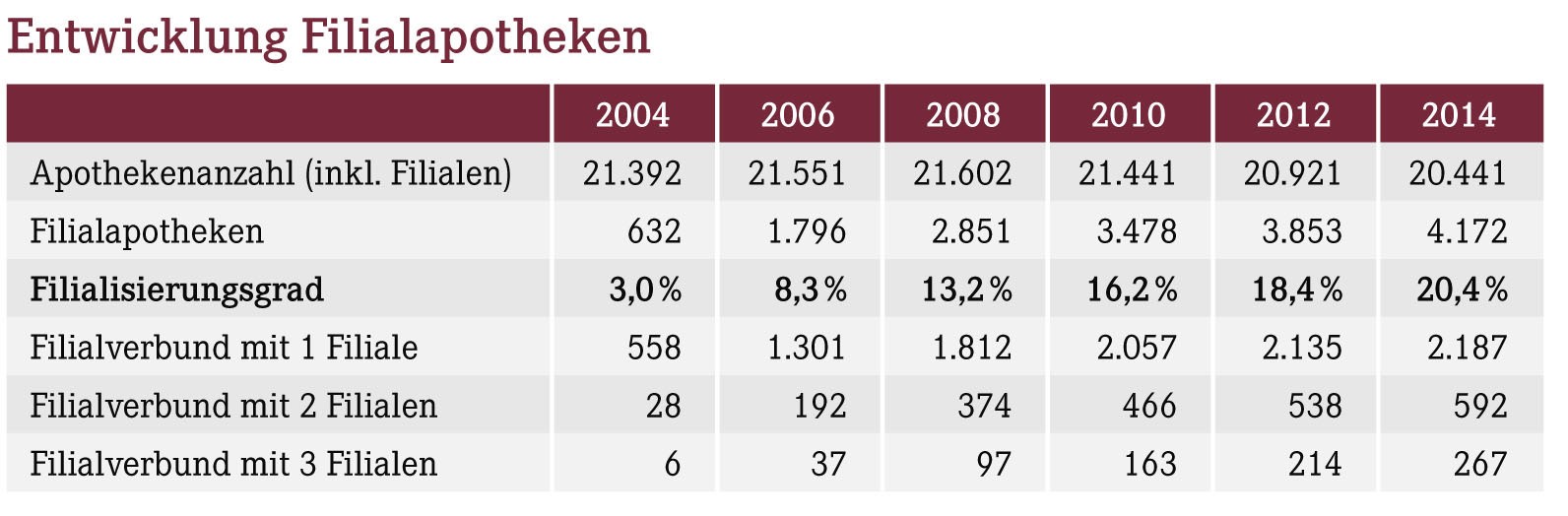

Seit das Mehrbesitzverbot 2004 durch das GMG gelockert wurde, ist Filialisierung zu einer strategischen Aufgabe im Apothekenbereich geworden. Damit hat der Gesetzgeber das Ziel verfolgt, sinkende Renditen durch die Möglichkeit der Bildung größerer betrieblicher Einheiten auszugleichen. Durch diesen „Aldisierungseffekt“ – höhere Umsätze mit geringeren Margen – sollen auch weiterhin auskömmliche Erträge ermöglicht werden.

Apothekeninhaber nutzen zunehmend die strategische Option der Umsatzausweitung durch Filialisierung. Zwischenzeitlich wird bereits jede fünfte Apotheke als Filiale geführt. Insgesamt gehören gegenwärtig mehr als 35% der Apotheken (einschließlich Hauptapotheken) zu Filialverbünden. Dabei geht der Trend zu Einheiten mit mehreren Filialen.

Keine Filialisierung um jeden Preis

Insbesondere dann, wenn die Potenziale am bestehenden Standort ausgeschöpft sind, muss sich der Apotheker zwangsläufig mit Expansionsfragen auseinandersetzen. Filialisierung ist eine Option. Allgemein gilt der Grundsatz: Keine Filialisierung um jeden Preis. Entscheidend ist besonnenes, mit gesundem unternehmerischem Risiko gepaartes Handeln. Aus zwei oder mehreren ertragsschwachen Apotheken wird durch Zusammenschluss nicht automatisch ein zukunftsfähiger Filialverbund. Im Gegenteil – eine nicht tragfähige Filiale kann die Existenz des Gesamtunternehmens gefährden.

Daher ist jedes Vorhaben bereits im Vorfeld, unter Berücksichtigung der zu tätigenden Gesamtinvestition, sehr genau zu prüfen. Hierfür bietet sich eine entsprechende Liquiditätsplanung an (Geldverwendungsrechnung – vgl. AWA-Ausgabe 8/2014, S. 8-9), die bis in den privaten Bereich durchzurechnen ist. Zum Teil stellt sich die finanzielle Lage im Nachhinein negativer dar als gedacht. Beachte: Eine nicht tragfähige Investition (Filialisierung) von heute ist erfahrungsgemäß häufig der Sanierungsfall von morgen.

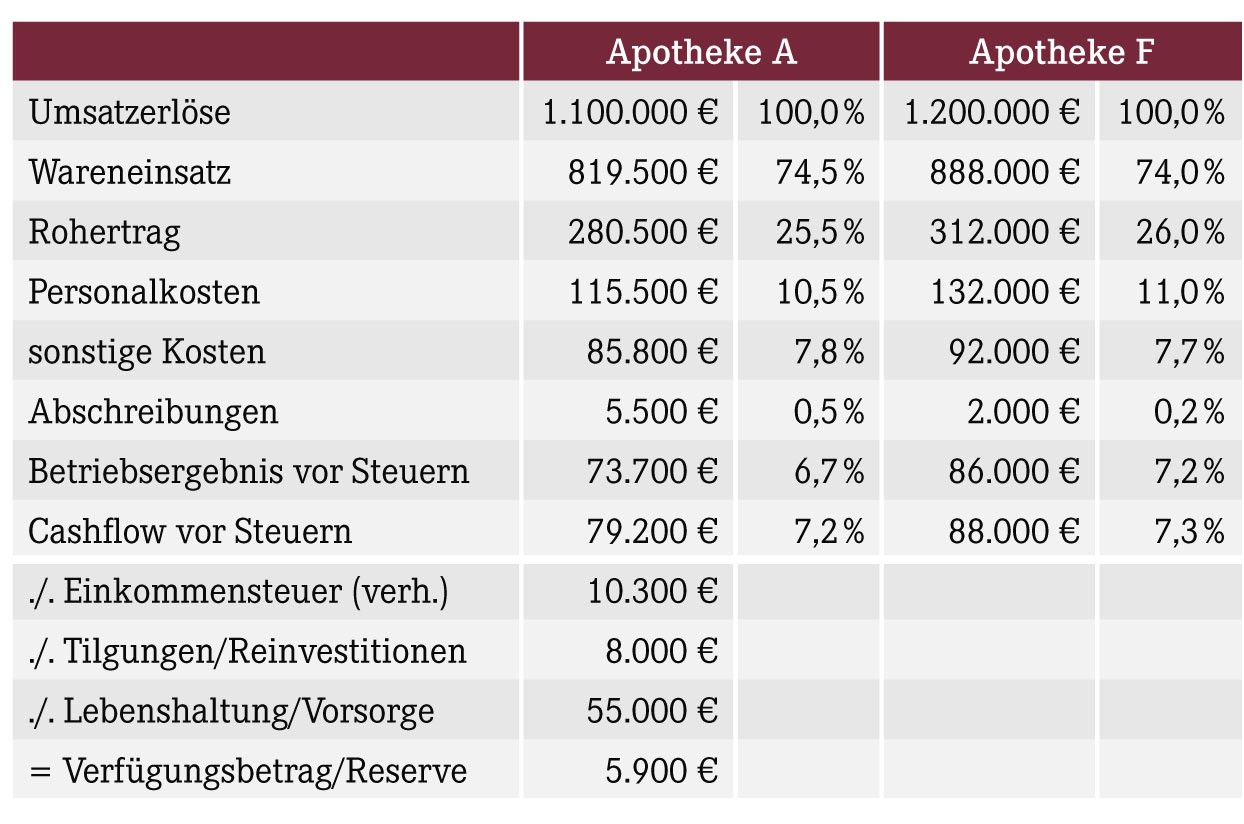

Beispiel: Apotheker H betreibt Apotheke A. Er möchte Apotheke F als Filiale erwerben. Vor Zusammenschluss zum Gesamtunternehmen G stellt sich die Ertragssituation der beiden inhabergeführten Apotheken sowie die Liquidität von H wie folgt dar:

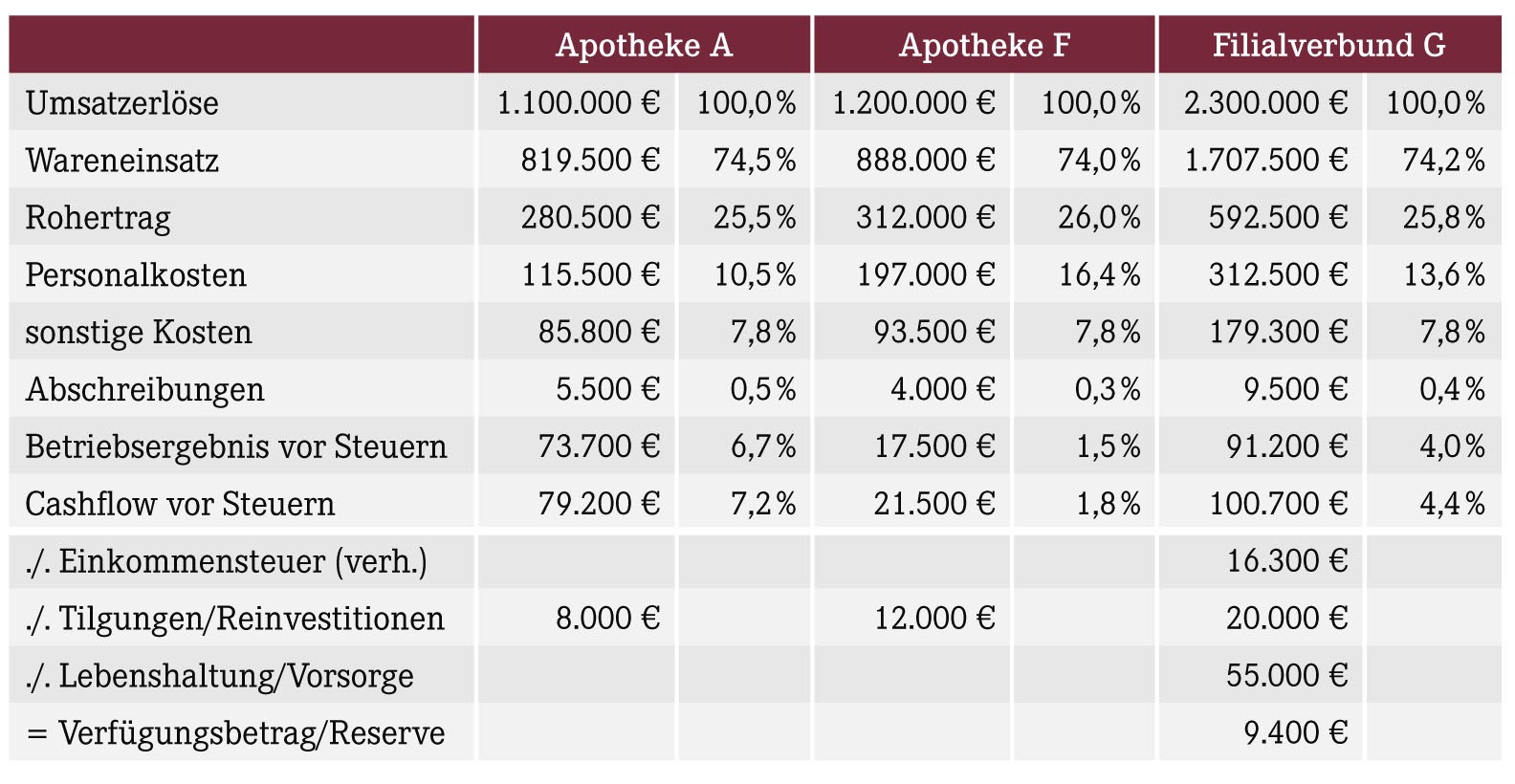

Unter Berücksichtigung der zukünftigen Filialstruktur und des geforderten Kaufpreises ergibt sich (vor möglichen Synergieeffekten) nach Übernahme eine geplante Ertrags- und Liquiditätssituation gemäß folgender Berechnung:

Das Beispiel zeigt, dass sich durch den Zukauf der Filiale die freie Liquidität auf nahezu dem gleichen niedrigen Niveau bewegt. Zwar erwirtschaftet die Filiale ihren Kapitaldienst (Zins und Tilgung), allerdings nimmt das unternehmerische Risiko deutlich zu. Unter Berücksichtigung auch künftig im Gesundheitsbereich zu erwartender Veränderungen (Gesundheitsreformen), ist der Zukauf von Apotheke F zu empfehlen, wenn erhebliche Potenziale am Standort oder Synergien für die Zukunft erschlossen werden können. Besteht diese Möglichkeit nicht, dann ist im Beispielsfall von der Filialisierung abzuraten.

Ab welcher Größenordnung die „Filialfähigkeit“ einer Apotheke gegeben ist, lässt sich nicht pauschalisieren. Das hängt vom konkreten Einzelfall ab. Als Eckwert kann ein Umsatz von >1,3 bis 1,4 Mio. € p.a. genannt werden. Der Umsatz allein ist jedoch kein ausreichendes Kriterium. Geht man vom Rohertrag aus, dann könnten etwa 350.000 € p.a. als Untergrenze gelten. Weitere entscheidende Faktoren sind die Kostenstruktur und das Finanzierungsvolumen des Vorhabens.

Ergibt sich die Möglichkeit, nach intensiver Prüfung, eine ertragsstarke Filiale zu übernehmen, liegen die damit verbunden Chancen auf der Hand. Nicht selten werden – mit verantwortbarem unternehmerischem Risiko – deutlich höhere Erträge und Liquiditätsüberschüsse erzielt. In aller Regel profitiert das gesamte Unternehmen von der Expansion. Professionelles Management ermöglicht die Freisetzung von Synergieeffekten, z.B. im Wareneinkauf, im Mitarbeiterbereich sowie im gesamten Marktauftritt. Die Durchsetzung einheitlicher Arbeitsabläufe und Strukturen bietet Vorteile im Hinblick auf die strategische Entwicklung des Unternehmens. Mitarbeiter können von sonst üblichen Nebenprozessen entlastet und stärker im Kerngeschäft (Verkauf, Beratung) eingesetzt werden. Ein breiteres Spektrum an Beratungs- und Dienstleistungen ist möglich. Die Vorteile der Kostendegression können an Kunden weitergegeben werden. Zudem ist der Trend vorhanden, dass große und bekannte Marktteilnehmer Kunden stärker anziehen und binden.

Voraussetzung für die Filialisierung ist, dass sich der Inhaber damit identifiziert und bewusst für diesen Weg entscheidet. Mit der Filialisierung ändert sich sein Anforderungsprofil. Er ist weniger Pharmazeut und mehr Unternehmer. Der Inhaber des Filialverbundes ist Manager eines mittelständischen Unternehmens. Aufgabenbereiche wie Planung, Controlling, Mitarbeiterführung usw. treten in den Mittelpunkt. Dies muss man wollen, aber auch können.

Wirtschaftliche Vorteile von Filialunternehmen müssen bewusst organisiert werden. Basis ist ein zu erstellendes Gesamtkonzept. Einheitliche Strukturen und Arbeitsabläufe sind festzulegen, Aufgaben ggf. zu zentralisieren. Wichtig ist, dass jede zum Filialverbund gehörende Apotheke als Profitcenter geführt wird. Hierfür hat sich der Aufbau einer Kostenstellenrechnung bewährt. Die Anwendung geeigneter Controllinginstrumente (z.B. Planrechnung mit Soll-Ist-Vergleich) zur Steuerung des Filialverbunds ist unerlässlich. Nur so lassen sich Fehlentwicklungen zeitnah erkennen, notwendige Gegenmaßnahmen einleiten und ein erfolgreiches Filialunternehmen steuern.

Aktueller Wirtschaftsdienst für Apotheker 2015; 40(22):7-7