Prof. Dr. Reinhard Herzog

Der Zeitraum, auf welchen man seine Finanz- und Vorsorgeplanung aufbauen sollte, ist eine ganz entscheidende Frage. Was den Sozialkassen wachsende Sorgen bereitet, nämlich die immer noch steigende Lebenserwartung, trifft die individuelle Lebensplanung ebenso.

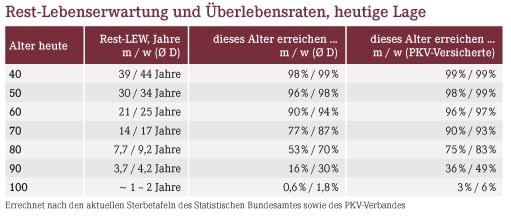

Die meisten kennen die üblicherweise publizierte Lebenserwartung, bei Männern hierzulande zurzeit um 78 Jahre, bei Frauen etwa 83 Jahre. Das ist ein auf heutigen Sterbedaten beruhender Wert im Alter Null, also bei Geburt. Er berücksichtigt jedoch nicht die mutmaßlich weiter zunehmende Lebenserwartung, immerhin etwa 2 Monate pro Jahr. Weiterhin steigt Ihr statistisch zu erwartendes Sterbealter umso mehr, je älter Sie werden. Diverse Jugendsünden haben Sie ja schon überlebt, Kinderkrankheiten auch. Mit gesunder Lebensweise in materiell gesicherten Verhältnissen toppen Sie das noch weiter. Wenn Sie also ...

- nicht rauchen bzw. trinken,

- in materiell guten Verhältnissen leben,

- und sonst keine ersichtlichen „Sollbruchstellen“ wie schon bestehende ernste Krankheiten oder erbliche Risiken aufweisen,

... ist Ihre Chance überraschend hoch, die Durchschnittswerte der Rest-Lebenserwartung vom heutigen Alter x ausgehend deutlich zu übertreffen. Spürbare Unterschiede gibt es zwischen den Überlebensraten von Bevölkerungsdurchschnitt und z.B. PKV-Versicherten (s. Tabelle). Dass unsere Frauen über 90 Lenze erreichen, ist recht wahrscheinlich. Männer hinken, mit abnehmender Tendenz, ein paar Jahre hinterher. Einige Konsequenzen, über die Berechnung von Renten- und Kapitalanlageplänen hinaus, seien nur kurz angetippt:

- Ihr Wohnhaus muss länger „durchhalten“, benötigt vielleicht noch zu Lebzeiten eine (aufwendige?) Sanierung.

- Der Spruch: „Mich hält das noch aus“ trifft immer weniger zu. Manch (größere?) Anschaffung werden Sie doch noch tätigen (müssen).

- Auch wenn wohl langfristig die private Krankenversicherung in einer Art „Bürgerversicherung“ aufgehen dürfte: Aus heutiger Sicht wird die Entwicklung der Beiträge ein ernstes Problem werden, erst recht, wenn Sie in einem „geschlossenen Tarif“ mit Ihresgleichen vergreisen.

Für die Lebensplanung stellt sich die Frage, was Sie mit wohl 25 oder mehr Lebensjahren nach der Apotheke anfangen. Oder Sie zögern Ihren Ruhestand hinaus, auch finanziell nicht die dümmste Lösung, sofern die Rahmenbedingungen stimmen. Wir reden von Zeiträumen, die andererseits noch mal eine „zweite Karriere“ in einem lange erträumten, aber bis dato nicht realisierbaren Betätigungsfeld ermöglichen.

Überschätzt wird hingegen die Pflegedauer. Sie bewegt sich im Schnitt, je nach Quelle, „nur“ bei etwa drei bis fünf Jahren, allerdings mit individuell großen Schwankungsbreiten. Im Falle von stationären Pflegeheimen verstirbt übrigens deutlich über ein Drittel der Bewohner bereits im ersten Jahr nach Einzug – einen alten Baum versetzt man nicht mehr ...

Aktueller Wirtschaftsdienst für Apotheker 2016; 41(09):16-16