Axel Witte

Das Ziel jeder Apotheke ist der zufriedene Kunde. Um das zu gewährleisten, müssen die notwendigen Voraussetzungen (Einrichtung, Warenlager, Mitarbeiter usw.) vorhanden sein und alle Prozesse gut funktionieren. Verantwortlich dafür sind Sie als Inhaber, denn Sie stellen nicht nur das Kapital und tragen das unternehmerische Risiko, sondern Sie führen schließlich das Unternehmen.

Veränderungen der Rahmenbedingungen (am Standort, im Gesundheitssystem usw.) beinhalten immer wieder neue Herausforderungen. Managementaufgaben verdrängen im Alltag zunehmend die pharmazeutische Tätigkeit des Inhabers: Betriebswirtschaftliches Know-how, Kennzahlen, Planung und die aktive Steuerung der Betriebsabläufe, Ressourcen und Ergebnisse nehmen an Bedeutung zu.

Controlling als Führungsaufgabe

Controlling, ein häufig verwendeter Begriff, der sich vom englischen „to control“ ableitet, steht umgangssprachlich zwar für „Kontrolle“. Im Bereich der Unternehmensführung ist das jedoch zu kurz gegriffen. Controlling ist mehr als Kontrolle. Controlling steht für die ziel- und ergebnisorientierte Steuerung des Unternehmens. Eingeschlossen sind folgende Aufgabenbereiche:

- das Erfassen und Sammeln von Informationen (Kennzahlen, Informationen zum Standort usw.),

- die Kontrolle: Soll- bzw. Plan-Ist-Vergleich,

- die Analyse von Abweichungen, Schwachstellenprüfung (Ermittlung von Ursachen, Ableitung von To-dos) sowie

- die Kommunikation, Umsetzung und Erfolgskontrolle der Maßnahmen bzw. ihre Einbeziehung in die Planung (strategische Entwicklung des Unternehmens).

Controlling ist keine einmalige Aktion, sondern eine wiederkehrende Aufgabe. Ziel ist es, Fehlentwicklungen rechtzeitig zu erkennen, um prozessbegleitend gegensteuern zu können. Dabei sollte das Controlling (besonders die Erfassung der Daten) in die betrieblichen Abläufe integriert und mit geringem Aufwand realisierbar sein. Nutzen Sie deshalb das vorhandene Berichtswesen, also

- die Ergebnisse der Buchhaltung, des Jahresabschlusses oder auch der Bilanz,

- die Daten des Warenwirtschaftssystems,

- Chefauswertungen und

- betriebswirtschaftliche Reports Ihres Softwarehauses sowie Ihrer Rezeptabrechnungsstelle (mit Informationen beispielsweise zur Mengen-Preisstruktur, zum Verordnungsverhalten Ihrer Ärzte) usw.

Was nutzen Kennzahlen und ein internes Kontrollsystem?

Kennzahlen sind die Basis für die Planung und das Controlling. Welche Anforderungen dabei zu beachten sind, können Sie ausführlich im AWA 3/2018, nachlesen. Besonders verwiesen sei auf die Hinweise, die für die Kennzahlen „Umsatz“ und „Wareneinsatz“ relevant sind. Denn die Authentizität der Kennzahlen ist die Grundvoraussetzung für das Controlling. Allgemein gilt: Sichern Sie die Aussagekraft Ihrer Kennzahlen, indem Sie alle Geschäftsvorfälle sach- und zeitgerecht erfassen und sie (z.B. im Filialverbund oder bei getrennten Geschäftsbereichen) der richtigen Kostenstelle zuordnen.

Zu empfehlen ist, dass Sie als Inhaber sich eine Übersicht mit „Eckkennzahlen“ aufbauen, die die Situation der Apotheke nach „innen“ und an der Schnittstelle nach „außen“ erfasst. Diese Kennzahlenübersicht wird auch als „internes Kontrollsystem“ (IKS) bezeichnet (vgl. dazu auch AWA 7/2018). Bewährt hat sich die Darstellung der Kennzahlen als Zeitreihe (sogenannter „interner Betriebsvergleich“), damit mindestens quartalsweise der Vergleich zum Vorjahr oder auch zu den Planzahlen möglich ist. So können Abweichungen zeitnah/unterjährig erkannt, analysiert und notwendige Maßnahmen eingeleitet werden. Das ist wichtig, denn „Zeit“ ist bekanntermaßen auch ein Erfolgsfaktor.

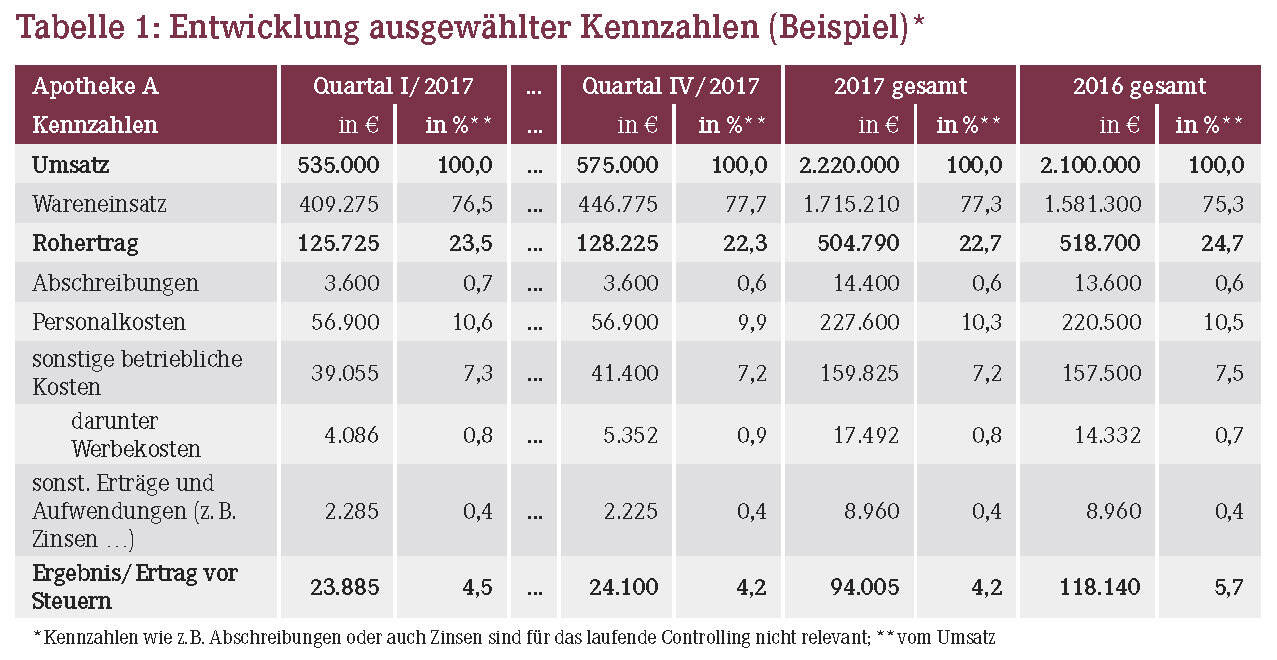

Wenn beispielsweise bei Apotheke A in Tabelle 1 erst im Jahresabschlussgespräch für 2017 und in entsprechenden Folgeanalysen (wahrscheinlich im Sommer 2018) festgestellt wird, dass die Personalkostenquote um zirka 1,2 Prozentpunkte (ca. 26.000 €) zu hoch ist, dann ist das einfach zu spät. Der dadurch entstandene Ertragsverlust hätte mit einem regelmäßigen Controlling begrenzt werden können. Hinzu kommt der auch schon für 2018 bis zum Abschlussgespräch entstandene Ertragsverlust. Denn Maßnahmen sind, bis sie betriebswirtschaftlich wirksam werden, häufig mit festgelegten Reaktionszeiten (Kündigungsfristen usw.) verbunden.

Die Kennzahlen der Gewinn- und Verlustrechnung (GuV) sind üblicherweise die Basisdaten für das Controlling bzw. das IKS. Sie weisen die Einnahmen und Ausgaben (z.B. Erlöse, Wareneinsatz, Personalkosten) in € sowie in Relation zum Umsatz aus und sind Gegenstand der betriebswirtschaftlichen Auswertungen (BWA) sowie des Jahresabschlusses.

Wichtig für das laufende Controlling ist die Aktualität der Buchhaltung. Moderne Buchhaltungsverfahren mit Programmen wie „DATEV Unternehmen online“ oder „Addison Online Portal“ (um nur zwei Beispiele zu nennen) ermöglichen, dass schon kurz nach Vorliegen der Rezeptabrechnung die BWA mit den GuV-Kennzahlen zur Verfügung stehen kann.

Die Entwicklung und vor allem die Strukturveränderung der Umsatzerlöse (z.B. durch Hochpreiser) haben dazu geführt, dass sich die Aussagekraft der klassischen GuV-Kennzahlen tendenziell relativiert. So hat im Fall von Apotheke A beispielsweise erst die auf Basis des Controllings vorgenommene Wareneinsatzanalyse ergeben, dass die Ursachen für die Erhöhung der Wareneinsatzquote in einer Strukturveränderung liegen, also in

- einem Rückgang der Barerlöse aus dem Over-the-Counter (OTC)-Geschäft,

- einer exorbitanten Erhöhung der über die gesetzliche Krankenversicherung (GKV) erwirtschafteten Erlöse bzw.

- stark gestiegenen Rezept- und Packungswerten.

Das IKS sollte demzufolge zusätzlich zu den GuV-Kennzahlen weitere Kennzahlen enthalten, die derartige Entwicklungen widerspiegeln. Wichtig ist deshalb, dass die Erlöse der Apotheke differenziert vorliegen nach GKV, privater Krankenversicherung (PKV) und Barverkauf (OTC). Ebenso separat ausgewiesen sein sollten die Zahlungen an und aus dem Nacht- und Notdienstfonds.

Wie bei den Erlösen, gilt es auch bei den Kostenkennzahlen zu differenzieren. So bietet sich beispielsweise eine Aufschlüsselung des Wareneinkaufs in Großhandels- und Direktbezug an. Auch bei den Werbekosten hat es sich bewährt, dass die Aufwendungen für Kundenzeitschriften, Zugabeartikel, Anzeigen und sonstige Werbemaßnahmen separat erkennbar sind. Die spezifische Differenzierung für Ihren Apothekenbetrieb sollten Sie mit Ihrem Steuerberater absprechen. Übrigens: Branchenspezialisierte Steuerberater weisen die entsprechend aufgeteilten Einnahmen und Ausgaben häufig in individuellen BWAs aus. Das erleichtert das Controlling.

Wie Sie die Versorgung und das Ergebnis im Blick behalten

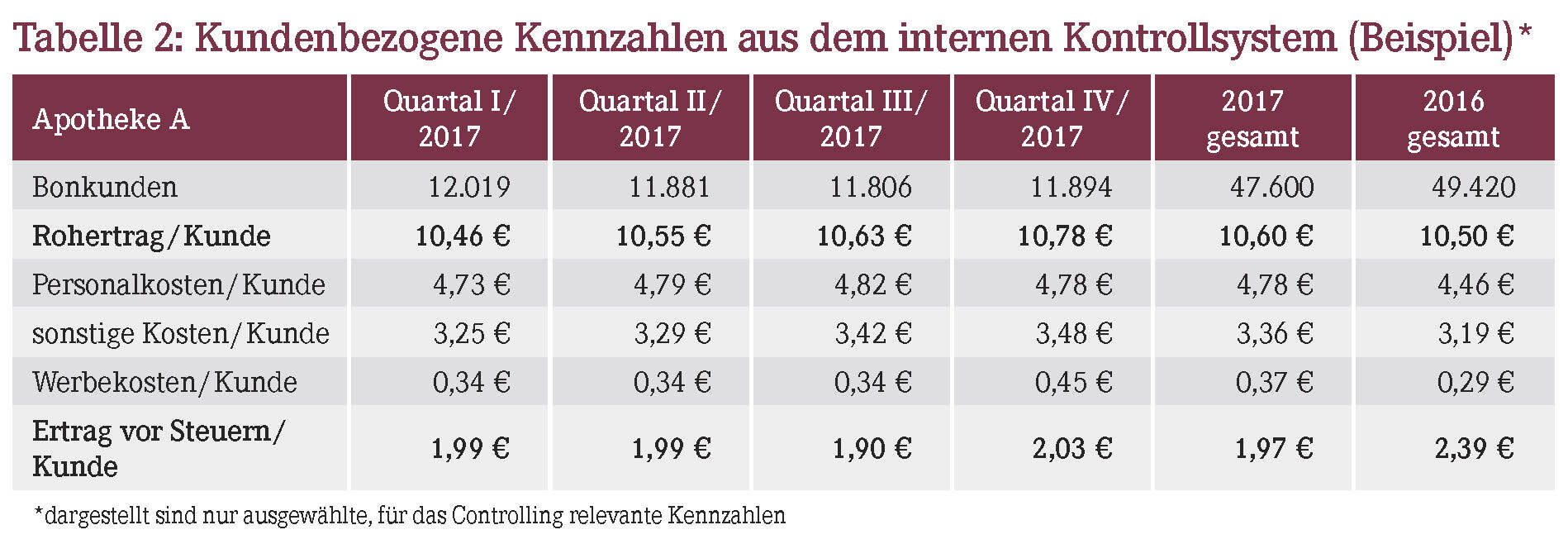

Ein zentrales Thema des Controllings ist es, die Versorgungsleistung/den Umsatz weiterzuentwickeln. Dafür sind zumindest die Bonkunden- und Rezeptzahlen sowie die Rezept- und Packungswerte ebenfalls über das IKS zu erfassen. Generieren können Sie diese Kennzahlen über die entsprechenden Auswertungsprogramme Ihres Softwarehauses und zum Teil auch aus der Rezeptabrechnung. Umsatzsteigerungen bei gleichzeitig rückläufigen Bonkunden- und Rezeptzahlen sowie steigenden Rezeptwerten (wie auch im Fall von Apotheke A) signalisieren in der Regel Handlungsbedarf im Kostenbereich – zumindest bei den Kosten, die in gewissem Maße umsatzvariabel oder sprungfix sind (z.B. Personal- und Werbekosten).

Außerdem sollte das IKS kundenbezogene Kennzahlen einbeziehen, wie z.B.

- den Rohertrag/Kunde,

- die Personalkosten/Kunde,

- die Werbekosten/Kunde und

- den Ertrag vor Steuern/Kunde.

Betrachten wir das konkret am Beispiel in Tabelle 2: Apotheke A hatte 2016 im Durchschnitt 12.355 Kunden/Quartal. Der Rückgang der Kundenzahl 2017 war bereits ab dem ersten Quartal sichtbar, ebenso die Erhöhung der Personalkosten/Kunde. Diese waren mit mehr als 4,70 €/Kunde gleich zu Jahresbeginn zu hoch. Als Richtwert kann man nämlich von etwa 4,20 € Personalkosten/Kunde ausgehen (ausgesprochene Lauflagenapotheken: weniger als 4,00 €).

Die Werbekosten von Apotheke A bewegen sich mit 0,7% (2016) und 0,8% (2017) eigentlich im üblichen Rahmen (Tabelle 1). Allgemein gilt als Orientierung, dass die Werbekosten unter 0,50 €/Kunde liegen sollten („rezeptlastige“ Apotheken: ca. 0,35 €/ Kunde).

Im Januar 2017 begann Apotheke A mit Werbung an Einkaufswagen des nahegelegenen Discounters, sodass sich die Werbekosten von 0,29 € auf 0,37 €/Kunde erhöhten. Das Ziel „Neukundengewinnung“ wurde jedoch nicht erreicht: Die Maßnahme war so schnell wie möglich einzustellen.

Eine Erfolgskontrolle der einzelnen Maßnahmen ist somit immer notwendig. Auch an diesem Beispiel wird deutlich, dass die Apotheke neben ihren (internen) Kennzahlen und deren Entwicklung – also den Zeitreihen – auch Orientierungsgrößen aus dem externen Betriebsvergleich benötigt, um Optimierungspotenziale zu erkennen.

Hinweis: Durchschnittszahlen der Branche erfüllen diese Funktion nicht. Wichtig sind vielmehr die Kennzahlen vergleichbarer Apotheken.

Zusammenfassung

Kennzahlen, Planung und Controlling gehören heute zum betriebswirtschaftlichen Grundinstrumentarium, um die Versorgung durch die Apotheke und deren Wirtschaftlichkeit zu optimieren. Das Controlling erfordert ein System an Kennzahlen – nämlich das IKS – und darüber hinaus Orientierungsgrößen aus dem externen Betriebsvergleich.

Aktueller Wirtschaftsdienst für Apotheker 2018; 43(13):4-4