Daniel Zehnich

Die durchschnittlichen Übernahmepreise für Apotheken haben sich in den letzten Jahren leicht rückläufig entwickelt, 2017 lagen sie bei 385.000 €. Das ergab die jüngste Analyse der Deutschen Apotheker- und Ärztebank (apoBank) zu Apothekengründungen. Die Analyse basiert auf einer Stichprobe von knapp 300 Apothekengründungen, die 2017 von der apoBank begleitet wurden. Die Daten wurden anonymisiert ausgewertet.

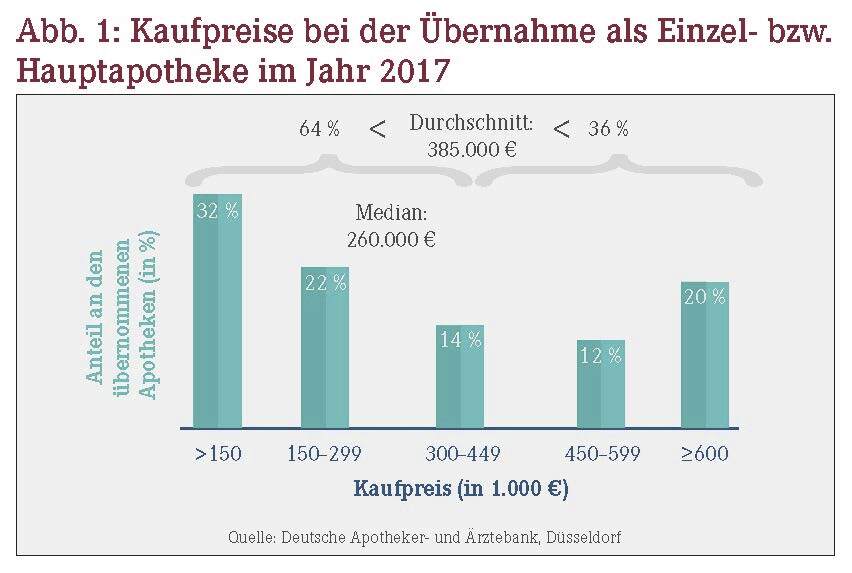

Der Grund für die fallenden Durchschnittspreise ist der zunehmende Anteil der preiswerteren Apotheken: Für knapp zwei Drittel der Übernahmen als Einzel- bzw. Hauptapotheke wurde ein Kaufpreis gezahlt, der unter dem Durchschnitt von 385.000 € lag, bei einem Drittel bezifferte sich der Übernahmepreis sogar auf weniger als 150.000 € (Abbildung 1). Dagegen war der Anteil der Apothekenübernahmen im mittleren Preissegment – zwischen 300.000 € und 599.000 € – in den letzten Jahren rückläufig. Nur die Quote der Apotheken mit den höchsten Übernahmepreisen jenseits der 600.000 € blieb mit rund 20% einigermaßen stabil.

Das Gefälle im Apothekenmarkt verstärkt sich also weiter. Auf der einen Seite lässt sich immer wieder beobachten, dass bei Apothekenübernahmen kein oder lediglich ein kleiner symbolischer Kaufpreis gezahlt und nur das vorhandene Warenlager vergütet wird. Diese Gesamtentwicklung dürfte insbesondere die Unsicherheiten des derzeitigen Marktumfelds und der Marktperspektive widerspiegeln. Auf der anderen Seite wird immer noch jede fünfte Apotheke für eine hohe sechs- bzw. teils siebenstellige Summe an einen Nachfolger übergeben.

Niederlassungen durch Übernahmen dominieren

Der Apothekenmarkt ist ein klassischer Übernahmemarkt. Dementsprechend lag der Anteil der Übernahmen an denjenigen Apothekengründungen, die 2017 von der apoBank begleitet wurden, bei 60%. Dies ist ein leichter Anstieg gegenüber 2016 (56%). Ein Blick auf die Filialapotheken zeigt dagegen einen leichten Abwärtstrend: So stieg der Anteil der Filialneugründungen 2017 zwar auf 7% (2016: 4%), doch sank der Anteil der zwecks Filialbildung übernommenen Apotheken auf 25% (2016: 31%).

Neugründungen von Einzel- bzw. Hauptapotheken kommen in den letzten Jahren nur noch sporadisch vor, 2017 haben sich 4% der Apothekengründer dafür entschieden. Um ein Geschäft komplett neu aufzubauen, mussten die Gründer im Schnitt 363.000 € investieren. Zu den Ausgaben – etwa für Einrichtung, EDV oder Kommissionierer – kommt noch der Aufbau eines Warenlagers hinzu. Dafür wurden im Schnitt 136.000 € investiert – 15.000 € mehr als im Vorjahr, was unter anderem steigenden Arzneimittelpreisen geschuldet ist. Damit beliefen sich die Gesamtinvestitionen für eine neue Apotheke im Schnitt auf knapp eine halbe Mio. €.

Apothekenverbünde: Größe und Investitionen gestiegen

Immer wieder finden Inhaber von Apothekenverbünden auch Käufer, die die Hauptapotheke zusammen mit den dazugehörigen Filialen komplett übernehmen. 2017 erfolgten 18% aller Apothekenübernahmen in einem Verbund. In der Regel handelt es sich dabei um eine Hauptapotheke mit einer oder zwei Filialen.

Ein Blick auf die Durchschnittsgröße der übernommenen Apothekenverbünde zeigt, dass die pharmazeutischen Existenzgründer zunehmend bereit sind, direkt in größere Betriebe einzusteigen: 2017 lag die Durchschnittsgröße im Schnitt bei 2,4 Apotheken (2016: 2,1 Apotheken). Auch die Bereitschaft zu höheren Investitionen in Verbünde ließ sich anhand der Analyse festmachen: Der durchschnittliche Übernahmepreis nahm weiter zu und belief sich 2017 auf 1,22 Mio. €. Die übernommenen Warenlager und weitere Investitionen in die Apotheken eingerechnet, stiegen die durchschnittlichen Gesamtinvestitionen für einen Apothekenverbund auf 1,64 Mio. € an und lagen damit deutlich über den Vorjahreswerten.

Apothekerinnen unternehmerisch aktiv

Eine geschlechtsspezifische Auswertung zeigt, dass der Anteil an Frauen, die sich in einer Einzelapotheke niedergelassen haben, 2017 weiter gestiegen ist – auf nunmehr 60%. Dieser Trend korreliert mit dem sehr hohen Frauenanteil unter den Pharmazie-Studierenden und angestellten Apothekern. Neu ist allerdings, dass Apothekerinnen zunehmend Interesse an Verbünden haben: Mit 56% übernahmen 2017 erstmals mehr Frauen als Männer einen Apothekenverbund. Auch bei der Gründung von Filialapotheken sind die Männer zuvor aktiver gewesen. Im Jahr 2017 wird aber eine klare Trendwende erkennbar: Knapp die Hälfte (47%) der Neugründungen von bzw. Übernahmen als Filialen erfolgte durch Frauen.

Die jährlichen Analysen der apoBank zeigen, dass die Investitionsbereitschaft bei weiblichen Apothekengründern in den letzten Jahren grundsätzlich gestiegen ist. Trotzdem bleibt sie im Schnitt niedriger als bei den männlichen Kollegen, auch wenn die Unterschiede allmählich kleiner werden. So investierten Frauen im vergangenen Jahr mit durchschnittlich 496.000 € zurückhaltender in die Übernahme einer Apotheke als Männer mit 599.000 €. Das liegt daran, dass Frauen häufiger kleinere Apotheken mit niedrigeren Umsätzen übernehmen. Allerdings hat fast jede fünfte Apothekerin in eine hochpreisige Apotheke investiert, bei der der Kaufpreis jenseits von 600.000 € lag. Bei Männern war es knapp jeder Vierte.

Mittelstädte beliebt

Bei der Standortwahl scheinen vor allem Apotheken in mittelstädtischen Gemeinden mit 20.000 bis unter 100.000 Einwohnern attraktiv zu sein. Im Verhältnis zu der dort lebenden Bevölkerung (29%) wurden hier 2017 mit 37% überdurchschnittlich viele Apotheken übernommen bzw. neu gegründet. Weniger beliebt waren Kleinstädte, in denen zwar 30% der Bevölkerung lebten, aber nur 23% der Apothekengründungen stattfanden. Der Bevölkerungsverteilung entsprechend erfolgte knapp jede zehnte Apothekenübernahme bzw. -neugründung auf dem Land und etwa jede dritte in den Großstädten.

Die Attraktivität der Mittelstädte äußert sich auch in den Übernahmepreisen: Mit 416.000 € waren diese 2017 unter den nach Größe klassifizierten Standorten am höchsten. Auffällig niedrig fielen die Übernahmepreise dagegen bei Landapotheken mit durchschnittlich 212.000 € aus. Vor allem in den ländlichen Regionen wurde für manche Apotheken kein oder nur ein geringer Kaufpreis gezahlt. Doch daraus eine allgemeingültige Aussage für Landapotheken abzuleiten, wäre zu pauschal. Denn auch auf dem Land wurden im letzten Jahr durchaus Apotheken in höheren Preissegmenten übernommen.

Generell gilt für die meisten Apothekenübernahmen: Die Höhe der gezahlten Kaufpreise hängt eng mit den erzielten Umsätzen zusammen. Doch sind auch die individuellen Gegebenheiten vor Ort und das zukünftige Potenzial der Apotheke nicht zu vernachlässigen. Hier kann ein Wertgutachten eine gute Grundlage für die Einigung zwischen dem Apothekenverkäufer und dem Nachfolger sein.

Aktueller Wirtschaftsdienst für Apotheker 2018; 43(15):8-8