Axel Witte

Wenn Sie sich mit diesen Fragen detailliert auseinandersetzen, steigen Sie mitten in das Controlling ein – und beschäftigen sich gleichermaßen damit, wie Sie das Ergebnis Ihrer Apotheke optimieren können.

Definition des WES

Der WES ist die größte Aufwandsposition der Apotheke. Es handelt sich dabei um den Wert der in einem bestimmten Zeitraum verkauften Ware zu Einstandspreisen. Insofern gibt der WES an, wie viel Euro die Apotheke für den realisierten Umsatz eingesetzt hat. Damit unterscheidet sich der WES sowohl vom Wert des Wareneinkaufs, der während dieses Zeitraums stattgefunden hat, als auch vom Wert des Warenlagers, das zu einem bestimmten Zeitpunkt vorhanden ist.

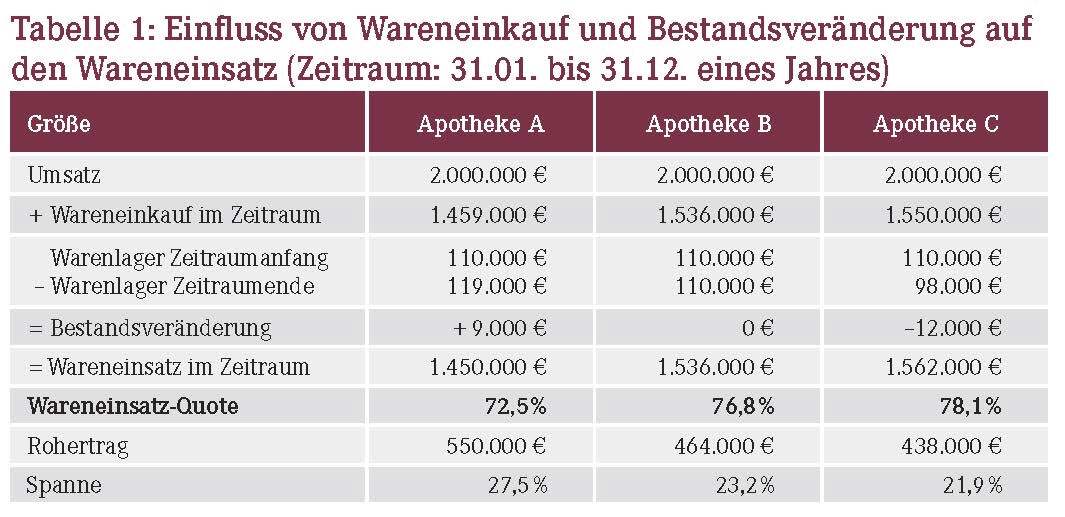

Tabelle 1 veranschaulicht den Einfluss von Bestandsveränderungen auf den WES am Beispiel der drei Apotheken A, B und C. Ein Bestandsaufbau wie im Fall von Apotheke A führt dazu, dass der Wert des WES kleiner ist als der des Wareneinkaufs. Ein Bestandsabbau wie im Fall von Apotheke C hingegen hat zur Folge, dass der Wert des WES größer ist als der des Wareneinkaufs.

Wichtig für das Controlling usw. ist die Relation des WES zum Umsatz, die sogenannte „WES-Quote“. Sie gibt an, wie viel Prozent ihres Umsatzes die Apotheke eingesetzt hat, um die bereits verkaufte Ware zu beschaffen. Der Rohertrag und die Spanne bilden somit die zum WES bzw. zur WES-Quote komplementären Kennzahlen in Bezug auf den Umsatz:

Rohertrag=Umsatz–WES

Spanne=WES·100%/Umsatz

Betrachtet man die Werte in Tabelle 1, dann stellt sich die Frage, welche WES-Quote „gut“ ist bzw. welche zu hoch oder zu niedrig. Hierauf gibt es keine eindeutige Antwort. Für alle drei Apotheken kann die ausgewiesene WES-Quote die zutreffende sein. Warum? Das soll anhand der folgenden Ausführungen erläutert werden.

Einflussfaktoren auf den WES

Grundsätzlich ist es nicht sinnvoll, einen Durchschnitts-WES für Apotheken zu bilden. Das wird am Beispiel der Apotheken A, B und C deutlich. Der Durchschnitts-WES würde hier 75,8% betragen. Daran kann sich jedoch keine der drei Apotheken orientieren. Denn im konkreten Fall kommt es immer auf die Versorgungsaufgabe und die jeweiligen Rahmenbedingungen der betreffenden Apotheke an.

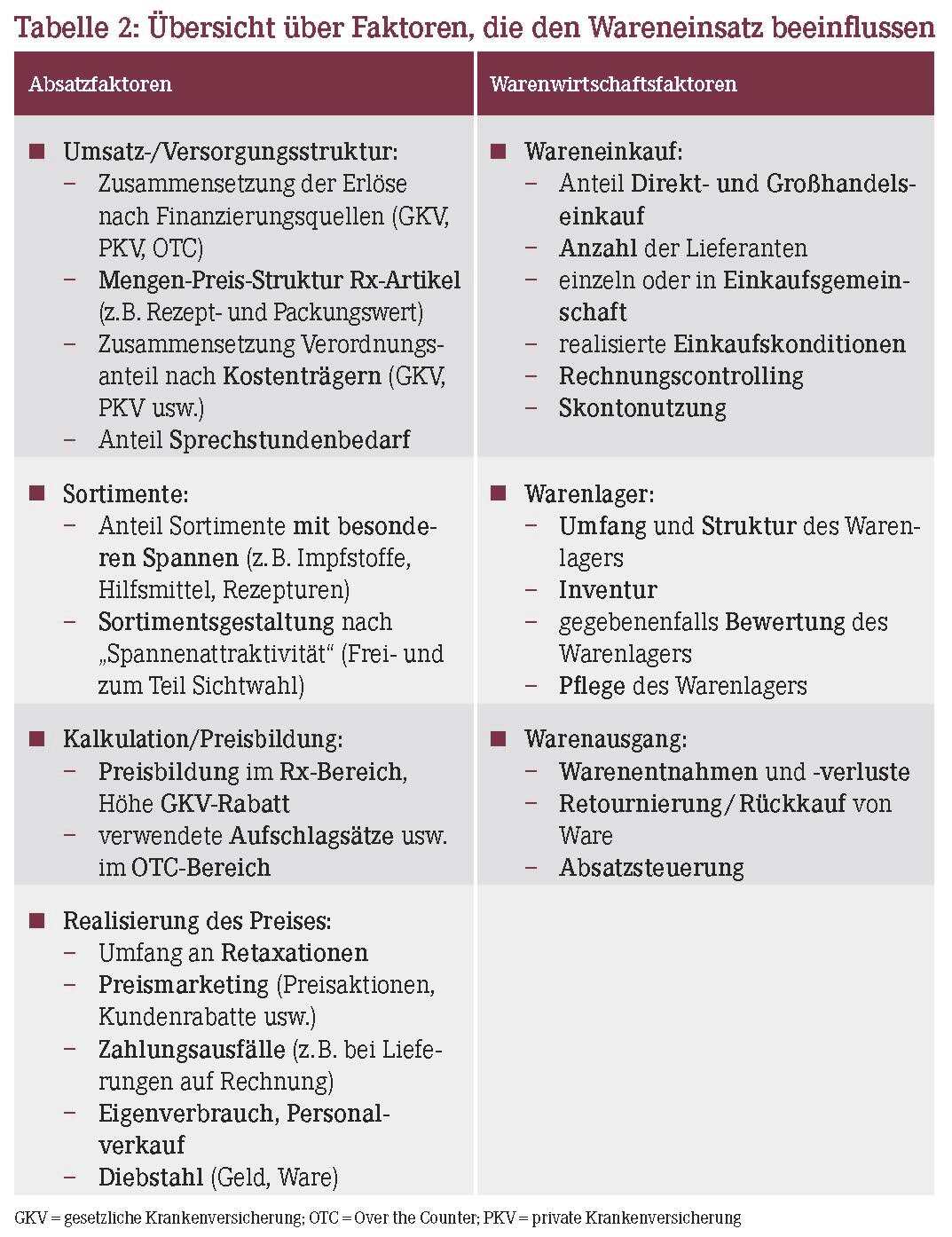

Was also ist entscheidend für den WES einer Apotheke? Wesentliche Einflussfaktoren gehen aus Tabelle 2 hervor. Sie sind zugleich Ansatzpunkte des Controllings: Wenn die Apotheke die Ursachen für die Entwicklung ihres WES analysiert hat, kann sie Maßnahmen zur Optimierung festlegen. Gegebenenfalls ist zu empfehlen, einen mit dieser Materie vertrauten branchenspezialisierten Berater einzubeziehen.

Einige der aufgeführten Faktoren lassen sich nicht als Stellschrauben verwenden, um den WES zu beeinflussen. Dies gilt insbesondere dann, wenn sie – wie bestimmte Absatzfaktoren – vom Verordnungsverhalten der Ärzte abhängig sind. Die anderen Faktoren hingegen – nicht nur im Warenwirtschaftsbereich – kann die Apotheke aktiv gestalten. Somit hat sie die Möglichkeit, in erheblichem Maße selbst Einfluss auf ihren WES zu nehmen.

Wenn bei einer der Apotheken A, B oder C die WES-Quote beispielsweise um einen Prozentpunkt zu hoch ist, dann könnten ihr Rohertrag und damit letztendlich ihr Ertrag im entsprechenden Zeitraum um 20.000 € (2 Mio. €·0,01) höher sein, als sie es tatsächlich sind. Das aber kann sich wohl kaum ein Unternehmen leisten. Deshalb ist der WES eine zentrale Größe des Controllings: Fehlentwicklungen müssen rechtzeitig erkannt werden, um zeitnah aktiv gegensteuern zu können.

Der WES und Versorgungsprofile

Entscheidend für den WES der Apotheke ist ihre Versorgungsaufgabe. Die wesentlichen Einflussfaktoren sind dabei die Relation von Bar- und Rezepterlösen sowie die Mengen-Preis-Struktur im Rx-Bereich: Barverkaufsorientierte Apotheken etwa haben niedrigere und „rezeptlastige“, hochpreisig versorgende Apotheken höhere WES-Quoten. So weisen beispielsweise Apotheken mit einem Barumsatzanteil von deutlich weniger als 15% und einem Rezeptdurchschnittswert von über 120 € allgemein WES-Quoten von mehr als 77,5% aus. Tabelle 3 zeigt typische Bandbreiten von WES-Quoten für Apotheken ausgewählter Versorgungsprofile.

Diese Orientierungsgrößen ersetzen keinesfalls die eigene WES-Analyse. Diese umfasst im Wesentlichen das Controlling

- der Versorgungsstruktur,

- der Rezept- und Packungswerte sowie

- der/aller Wareneingangsrechnungen.

Gerade im Wareneinkauf liegen wegen der vielfach vorhandenen Intransparenz immer wieder Potenziale verborgen, die zu einer Absenkung der WES-Quote führen könnten (vgl. zur Intransparenz z.B. auch AWA 16/2018).

Jedoch reicht es nicht aus, sich ausschließlich auf den Wareneinkauf zu fokussieren. Der WES kann zum Beispiel auch reduziert werden, indem Sie gezielt Einfluss auf die Entwicklung der Over-the-Counter (OTC)-Erlöse nehmen, Ihre Kalkulation entsprechend verändern usw. Auf ausgewählte Faktoren, die die Höhe des WES bestimmen, werden wir in einem kommenden Beitrag noch näher eingehen.

Der WES in der monatlichen BWA

Längst ist der Blick auf die monatliche BWA Selbstverständlichkeit für jeden Apothekeninhaber. Die Kennzahlen zeigen, wie es seit Beginn des Wirtschaftsjahres, im Vergleich zum Vorjahr oder auch im Vergleich zur Planung „gelaufen“ ist. Wichtig für den Nutzen der BWA: Vor allem der ausgewiesene WES muss sachlich richtig sein – eine logische Konsequenz aus der Tatsache, dass es sich um die größte Kostengruppe handelt.

In praxi fallen jedoch immer wieder Verfahrensweisen auf, die zu völlig unrealistischen WES-Quoten in der BWA führen. Wie kann das verhindert werden? Worauf müssen Sie achten?

- Fokussieren Sie sich nicht nur auf den monatlichen Wareneinkauf. Diesen allein zu erfassen reicht nicht aus, denn er entspricht nicht dem WES.

- Auch können Sie den Ist-Wert des WES im laufenden Jahr nicht erkennen, wenn Sie hilfsweise eine kalkulatorische WES-Quote verbuchen, die sich an der Höhe des Vorjahres orientiert. Hier kann sogar ein Risiko liegen, wenn der kalkulatorische WES „besser“ – d.h. niedriger – ist als der tatsächliche.

- Wichtig ist, dass Sie am Monatsende den Wert Ihres Warenlagers ermitteln. Denn das erweist sich als Voraussetzung, um eine Bestandsveränderung verbuchen zu können. Erst damit ist in der BWA tatsächlich der WES ausgewiesen. Beachten sollten Sie, dass auch unterjährig alle Artikel des Warenlagers erfasst werden – und nicht nur die sogenannten „Lagerartikel“. Wenn Sie in der Jahresinventur eine Bewertung der Bestände vornehmen und dabei sogenannte „Gängigkeitsabschläge“ berücksichtigen, ist dies gleichermaßen bei der monatlichen Ermittlung des Warenlagerwertes zu tun.

- Ebenso gilt es, darauf zu achten, dass der gesamte Wareneinkauf des Monats im System verbucht ist – als Voraussetzung dafür, dass die vorhandene Ware vollständig in den Warenbestand eingeht. Sollte beispielsweise die letzte Warensendung im Wert von 3.000 € nicht verbucht sein, dann „fehlt“ dieser Wert im Warenlager: Er kann also nicht als Bestandsaufbau erfasst werden. Das wiederum bedeutet, dass der WES in der BWA zu hoch ausgewiesen ist und die bestenfalls für die Ursachensuche aufgewendete Zeit unproduktiv vertan wurde.

- Grundsätzlich gilt: Unabhängig vom Geldfluss ist für die Erfassung sowohl des Wareneinkaufs als auch des -verkaufs der Leistungszeitraum entscheidend – der Monat also, in dem die Ware in die Apotheke geliefert bzw. von ihr abgegeben wurde. Das heißt im Klartext: Rechnen Sie weder monatsübergreifend vorweg noch nachträglich ab.

Zusammenfassung

Der WES ist eine der Hauptkennzahlen des laufenden Controllings. Es erweist sich als ein „Muss“, ihn in der monatlichen BWA zutreffend auszuweisen. Voraussetzung dafür ist die zeitgerechte und sachlich richtige Erfassung aller Vorgänge – angefangen vom Wareneinkauf über die das Warenlager betreffenden Tätigkeiten bis hin zum Warenverkauf. Nur so kann die Apotheke die in diesen Bereichen bestehenden Rentabilitätspotenziale erkennen und ergebniswirksam umsetzen.

Aktueller Wirtschaftsdienst für Apotheker 2018; 43(17):7-7