Prof. Dr. Reinhard Herzog

Der Eintritt in den Ruhestand kann mit verschiedensten Fallen gespickt sein, manche können sich als richtige „Bomben“ erweisen. Einige stellen wir Ihnen vor – damit Sie gegebenenfalls noch rechtzeitig Vorsorge treffen können.

1. Lebenshaltungskosten

„Im Alter hat man doch alles!“ Das Haus steht, ist eingerichtet, man braucht keinen neuen Anzug mehr usw. Die Erfahrung lehrt anderes. Gerade wer vorher einen hohen Lebensstandard gehabt hat, behält diesen auch im Alter bei – mit nicht selten steigenden Ausgaben, denn nun haben Sie Zeit für Freizeitaktivitäten, Reisen, Schlemmen etc. Wenn dann die Gesundheit nicht mehr mitspielt, fallen Kosten an anderer Stelle an, ob für Umbaumaßnahmen, Dienstleistungen, Krankenbedarf usw. Möglicherweise benötigt das Haus nach einigen Jahrzehnten Wohndauer noch eine teure Sanierung. Die Ansicht, im Alter lebe man „billiger“, gilt also nur für den bescheidenen „Standard-Rentner“, der täglich mit dem Gleichen auf dem Teller zufrieden ist, den Abend vor dem Bildschirm verbringt und ansonsten in den Park zum Enten-Füttern geht. Umreißen Sie also Ihren voraussichtlichen Bedarf frühzeitig!

2. Altschulden

In der Regel ist es problematisch, Schulden mit in die Rente zu nehmen. Sie sollten es nicht soweit kommen lassen: Entschulden Sie sich vorher weitestgehend!

3. Explodierende Beiträge

Hier sind Versicherte in der privaten Kranken- und Pflegeversicherung angesprochen, vor allem in „geschlossenen“ Alttarifen. „Geschlossen“ bedeutet: In diese Tarife werden keine neuen Mitglieder mehr aufgenommen. Folge: Der Tarif „vergreist“ – mit explodierenden Beiträgen. Wer weiß, dass sich die Krankheitskosten je nach Leistungsbereich von den mittleren Lebensjahren an bis ins hohe Alter verfünf- bis verzehnfachen, kann erahnen, welche „Bombe“ hier schlummert. Monatsbeiträge im deutlich vierstelligen Bereich sind da keine Seltenheit.

Günstiger kommen Sie bei Tarifen weg, die noch „vital“ sind, in die also noch neue Mitglieder aufgenommen werden, und die zudem über ein großes Personenkollektiv (also nicht nur einige tausend Mitglieder) verfügen. Recht gut schneiden erfahrungsgemäß Tarife ab, die bevorzugt von Beamten genutzt werden. Möglicherweise gelingt Ihnen über Umwege noch eine Rückkehr in die gesetzliche Krankenversicherung. Zumindest bis zum 55. Lebensjahr ist das nicht ganz ausgeschlossen. Jedenfalls sollten Sie diese mögliche „Bombe“ frühzeitig auf dem Schirm haben!

4. Kapitalanlage

Hier ist die nicht altersgerechte Risikostreuung hervorzuheben. Ab einem gewissen Alter können Sie keine Rezession oder Baisse am Aktienmarkt mehr „aussitzen“. Längerfristige erhebliche Einbrüche sind für ein altersgerechtes Portfolio, das einen Beitrag zu Absicherung leisten soll, „tödlich“. Es gilt also, rechtzeitig in defensive Werte (z.B. sehr solide „Dividenden-Aristokraten“ oder sorgfältig ausgewählte Immobilienaktien) umzuschichten. Der Weg zu den „Rentenpapieren“ (nomen est omen) ist im Zuge der Niedrigzinsphase immer noch versperrt, und rentierliche Fremdwährungsanleihen von Ländern wie Türkei, Russland etc. sind sicher nichts für die alten Tage und für schwache Nerven!

Weiterhin bleiben vermietete Immobilien in eigener Hand. Diese sind ein guter Baustein (unter anderen!), doch anfällig für ausgeprägte „Klumpenrisiken“ und hochgradig abhängig von politischer Einflussnahme – von der Mietpreisbremse über Mietrechtsanpassungen, Sanierungs- und Energiesparauflagen bis hin zu steuerrechtlichen Eingriffen. Es kommt also am Ende auf die richtige Mischung Ihrer Vermögenswerte an – es sollten nicht alle Eier in einem Korb liegen. Bevor Sie gerade im Ruhestand etwas Falsches tun oder sich von Beratern treiben lassen – lassen Sie das Geld lieber liegen!

5. Dynamisierung

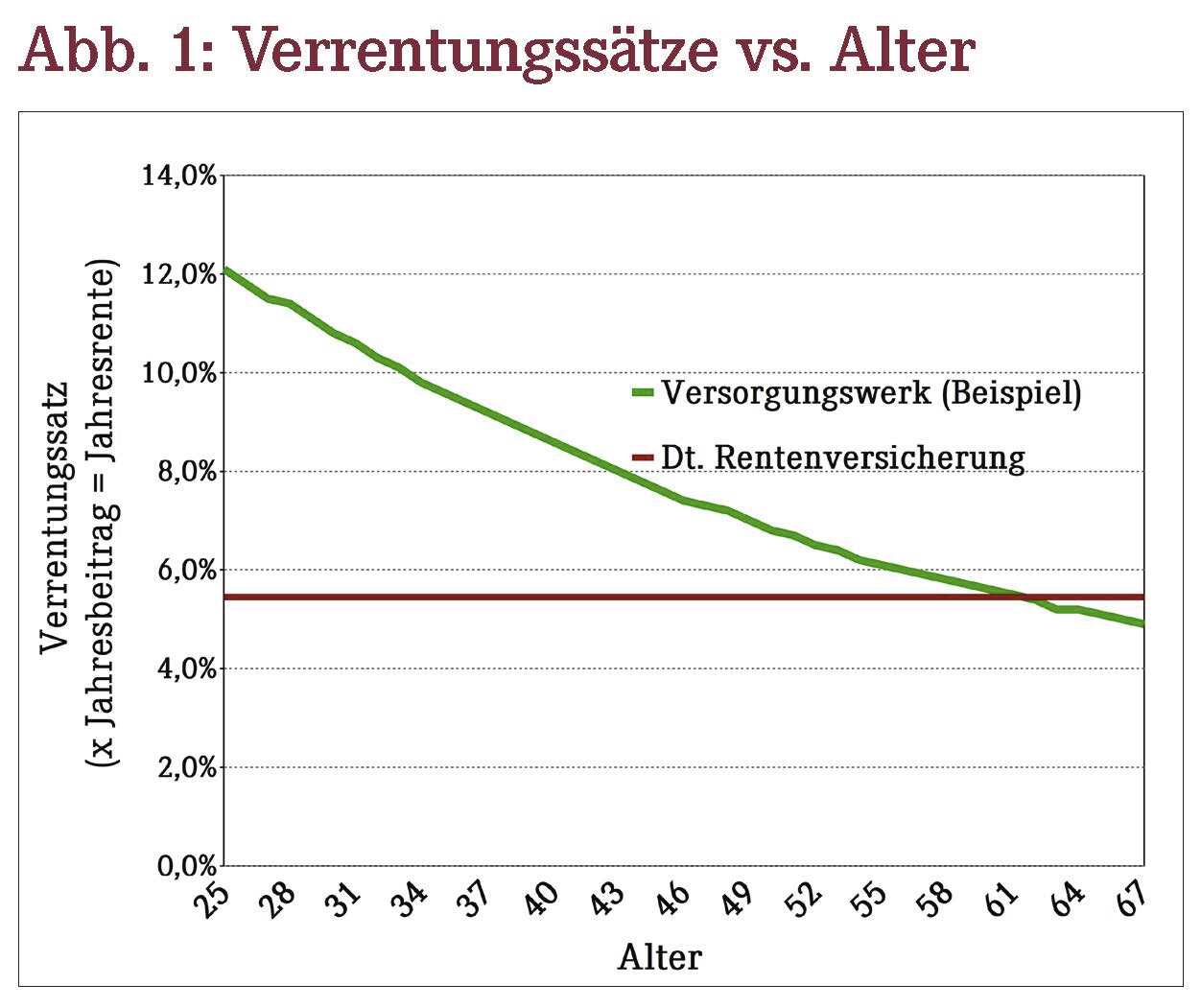

Vielen ist nicht klar, welche Bedeutung eine mangelnde Dynamisierung der Einkünfte hat. Hier hinken die Rentenanpassungen der Versorgungswerke aufgrund der Niedrigzinsen und aus berufsdemografischen Gründen inzwischen der allgemeinen Kostenentwicklung hinterher. In der gesetzlichen Rentenversicherung hingegen herrscht seit Jahren aufgrund höherer Erwerbstätigkeit und steigender Löhne eine recht erfreuliche Rentenanpassungsdynamik. Mit anderen Worten: Der ehemals gewaltige „Vorsprung“ der Versorgungswerke schmilzt.

Während sich in der gesetzlichen Rentenversicherung fast die gesamte deutsche Wirtschaft widerspiegelt, bedeutet „berufsspezifisches Versorgungswerk“ auch, quasi „im eigenen Saft zu schmoren“ und letztlich in der Branchenentwicklung gefangen zu sein. In Zeiten steigender Apothekenzahlen und Branchenerträge sowie schöner Zinsen ist das kein Problem: Das Kapitalanlagemodell glänzt dann mit hohen Verrentungs-Zinssätzen vor allem in jungen Jahren. Mit steigendem Alter jedoch sinken diese Sätze finanzmathematisch bedingt ab (vgl. das Beispiel in Abbildung 1; zum Vergleich ist hier die gesetzliche Rentenversicherung mit dem altersunabhängigen Verrentungs-Zinssatz aufgetragen).

Künftig bestehen hinsichtlich dieser Verrentungssätze der Versorgungswerke einige Fragezeichen, indes ist aber Weltuntergangspanik ebenfalls fehl am Platz. Nur sollte man mit realistischen Entwicklungen rechnen – als vorsichtiger Mensch lieber ein wenig zu pessimistisch.

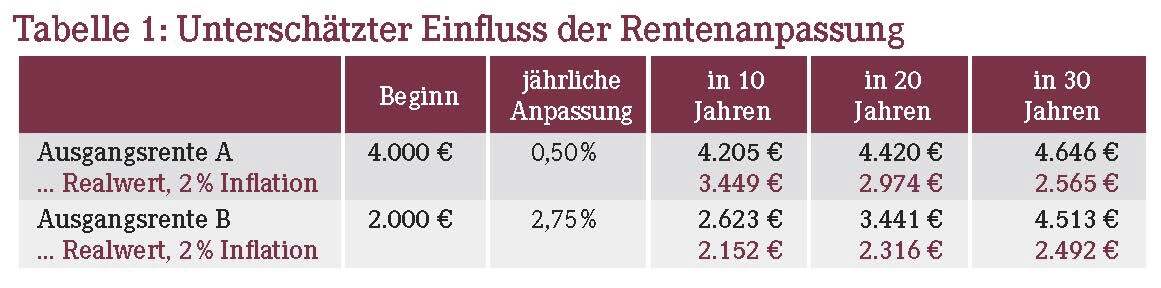

In Tabelle 1 wurden zwei Renten – Stand heute: 4.000 € sowie 2.000 € – unterschiedlich angepasst (0,50% und 2,75% p.a.) und die Realwerte in den nächsten Jahren bei 2% Inflation errechnet. Der Wert der anfänglich hohen (Versorgungswerk-)Rente schmilzt angesichts der niedrigen Anpassungsraten doch beträchtlich und bewegt sich auf den Realwert der allgemeinen Rente zu. Allerdings sind dies sehr langfristige Phänomene, die erst im hohen Seniorenalter wirklich spürbar werden.

Alternativen

Manch einer wird vielleicht nun etwas betrübt auf seinen Ruhestand schauen. Die erste und häufigste Alternative lautet dann schlicht: „Weitermachen“ in der Apotheke – das ist nicht immer das, was man sich ursprünglich so gewünscht hätte, aber wirtschaftlich am naheliegendsten.

Eine andere Alternative kann angesichts hiesiger Aussichten ein Ruhestand im bevorzugt außereuropäischen Ausland sein. In vielen Regionen der Welt leben Sie bestens, und zwar bereits mit einem Betrag, der hier gerade einmal dem Sozialhilfeniveau entspricht. Zu beachten ist dort allerdings die teils weit höhere Kostendynamik als bei uns (in zehn Jahren kann es im Gastland insoweit gar nicht mehr günstig sein) sowie im Falle der „nachgeschickten“ Rente das Währungsrisiko. Idealerweise lassen Sie sich allerdings nicht nur die Rente „nachschicken“, sondern reisen auch mit etwas „Kleingeld“ an. Und dieses sollten Sie angesichts der doch deutlich anderen Situationen in den Gastländern nicht zu kleinlich ansetzen: Nur wenige Länder auf der Welt haben Interesse an „Habenichten“.

Aktueller Wirtschaftsdienst für Apotheker 2018; 43(17):4-4