Helmut Lehr

Laut Statistischem Bundesamt gab es hierzulande im letzten Jahr rund 36 Millionen Übernachtungen in Ferienhäusern bzw. -wohnungen. Weil die Nachfrage boomt, beschäftigen sich immer mehr Menschen mit dem Gedanken, ein eigenes Feriendomizil im Inland zu erwerben – gegebenenfalls auch nur als reine Kapitalanlage.

Vergleichsweise einfach ist die steuerliche Behandlung, wenn das Objekt ausschließlich selbst genutzt wird und in der übrigen Zeit leer steht oder gelegentlich Bekannten unentgeltlich zur Nutzung überlassen wird. In diesen Fällen ist das Häuschen „Privatsache“: Damit in Zusammenhang stehende Ausgaben sind steuerlich nicht abzugsfähig. Allerdings ist die finanzielle Planung der Besitzer in vielen Fällen auch auf eine Vermietung ausgelegt, weil sich das Objekt andernfalls „nicht rechnet“.

Einkünfte aus Vermietung und Verpachtung

Wer sein Ferienhaus vermietet, erzielt damit in der Regel Einkünfte aus Vermietung und Verpachtung. Allerdings liegt es in der Natur der Sache, dass Ferienimmobilien nur selten ganzjährig vermietet sind. Deshalb steht unter dem Strich häufig ein (steuerlicher) Verlust. Das gilt insbesondere, wenn die Eigentümer mehrere Wochen im Jahr selbst in ihrem Häuschen wohnen. Die Finanzverwaltung prüft hier sehr streng: Schließlich soll die Selbstnutzung nicht mit Steuervorteilen durch Verlustverrechnung belohnt werden (vgl. AWA 13/2012).

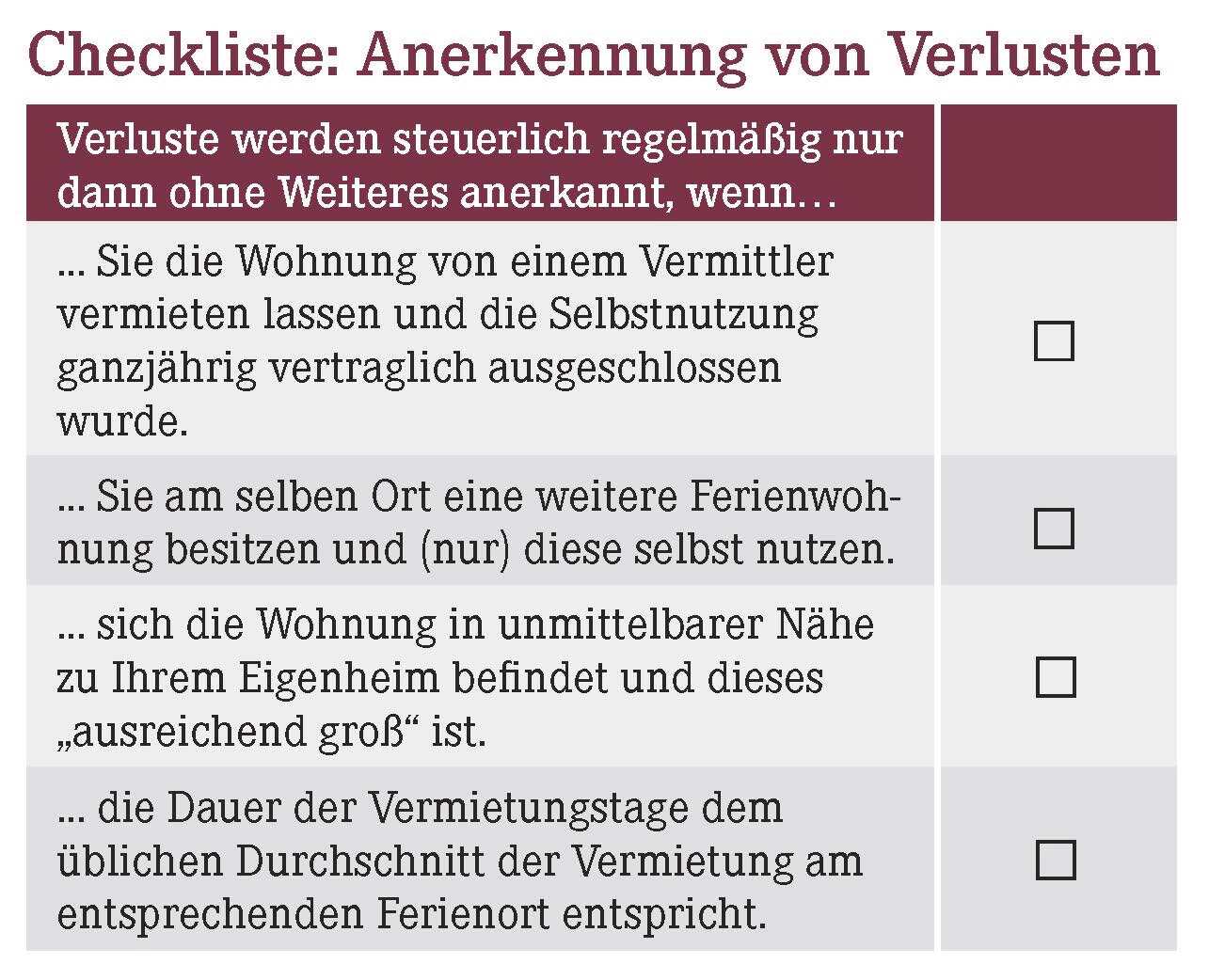

Sofern Sie keines der Kriterien aus der Checkliste unten erfüllen, wird das Finanzamt eine sogenannte „Totalüberschussprognose“ von Ihnen fordern bzw. selbst erstellen. Dabei handelt es sich um eine auf (in der Regel) 30 Jahre ausgerichtete Gegenüberstellung der steuerrelevanten Mieteinnahmen und Ausgaben (insbesondere Abschreibungen, auch für Möbel, Finanzierungs- und Bewirtschaftungskosten).

Hinweis: Ergibt die Prognose unter dem Strich ein negatives Ergebnis (also keinen Totalüberschuss der Einnahmen über die Werbungskosten), gilt Ihre Vermietung aus Sicht des Finanzamts als sogenannte „Liebhaberei“. In der Folge werden geltend gemachte steuerliche Verluste von Anfang an nicht berücksichtigt.

Veräußerung innerhalb der Spekulationsfrist

Wenn Sie Ihr Ferienhäuschen innerhalb von zehn Jahren wieder veräußern möchten, müssen Sie den dabei erzielten Gewinn versteuern – es sei denn, Sie haben das Objekt ausschließlich selbst genutzt und nicht an Feriengäste vermietet. Als Selbstnutzung gilt in solchen Fällen auch die Zeit des Leerstands.

Hinweis: Wurde die Immobilie nur in den ersten Jahren vermietet und später ausschließlich selbst genutzt, bleibt der Verkauf ebenfalls steuerfrei. Hierfür genügt eine Selbstnutzung über einen zusammenhängenden Zeitraum, der während eines Kalenderjahres beginnt und im Lauf des übernächsten endet – gegebenenfalls reicht damit eine Selbstnutzung in den letzten 14 Monaten vor der Veräußerung aus (vgl. AWA 2/2018). Deshalb gilt allgemein die Empfehlung: Wer einen gewinnbringenden Verkauf innerhalb der Spekulationsfrist plant, könnte rechtzeitig vor dem Verkauf über eine (ausschließliche) Selbstnutzung nachdenken.

Gewerbliche Tätigkeit?

In Einzelfällen qualifiziert das Finanzamt die Einkünfte aus Vermietung auch in gewerbliche Einkünfte um. Dieses Risiko besteht immer dann, wenn die Vermietung der Ferienwohnung mit einem Hotelbetrieb vergleichbar ist, so etwa bei erheblichen Zusatzleistungen, wie z.B. Zwischenreinigung und Frühstück.

Hinweis: Entsprechendes gilt, wenn die Ferienwohnung Teil einer größeren Anlage ist und von einer Vermittlungsgesellschaft wahlweise als Ferienwohnung oder Hotelzimmer vermietet wird (vgl. Finanzgericht Mecklenburg-Vorpommern, Urteil vom 20.12.2017, Aktenzeichen: 3 K 342/14).

Umsatzsteuerliche Besonderheiten

Die Vermietung von Ferienwohnungen ist dem Grunde nach umsatzsteuerpflichtig (Steuersatz: 7%!), weil sie jeweils kurzfristig erfolgt. Das gilt selbst dann, wenn die Einkünfte einkommensteuerlich als „Liebhaberei“ eingestuft werden und eine „Verlustnutzung“ deshalb nicht möglich ist.

Nur wenn die Einnahmen pro Jahr maximal 17.500 € betragen, verzichtet der Fiskus auf die Umsatzsteuer („Kleinunternehmerregelung“). Dafür können Sie dann allerdings auch keinen Vorsteuerabzug aus den Herstellungskosten und laufenden Aufwendungen für das Objekt geltend machen, sofern Sie sich nicht freiwillig für das Regelbesteuerungsverfahren entscheiden.

Hinweis: Im Allgemeinen können Sie sich als Apotheker bereits wegen der Umsätze aus Ihrer Apotheke nicht mehr auf die Kleinunternehmerregelung berufen – es sei denn, Sie besitzen die Wohnung nicht als Alleineigentümer, sondern z.B. zusammen mit Ihrem Partner (vgl. hierzu AWA 1/2017).

Aktueller Wirtschaftsdienst für Apotheker 2018; 43(18):16-16