Prof. Dr. Reinhard Herzog

Obwohl Rohstoffpreise und Weltkonjunktur einige Korrelationen und Kausalitäten aufweisen (ein brummender Wirtschaftsmotor verlangt nach Material), sieht die Lage für einzelne Rohstoffe doch deutlich anders aus. Das bedeutet, dass es selbst bei boomender Wirtschaft hier durchaus konträre Entwicklungen gibt. Einige Rohstoffe notieren gar nahe langjähriger Tiefpunkte (z.B. Platin, Zucker) und bieten daher gegebenenfalls eine Einstiegschance.

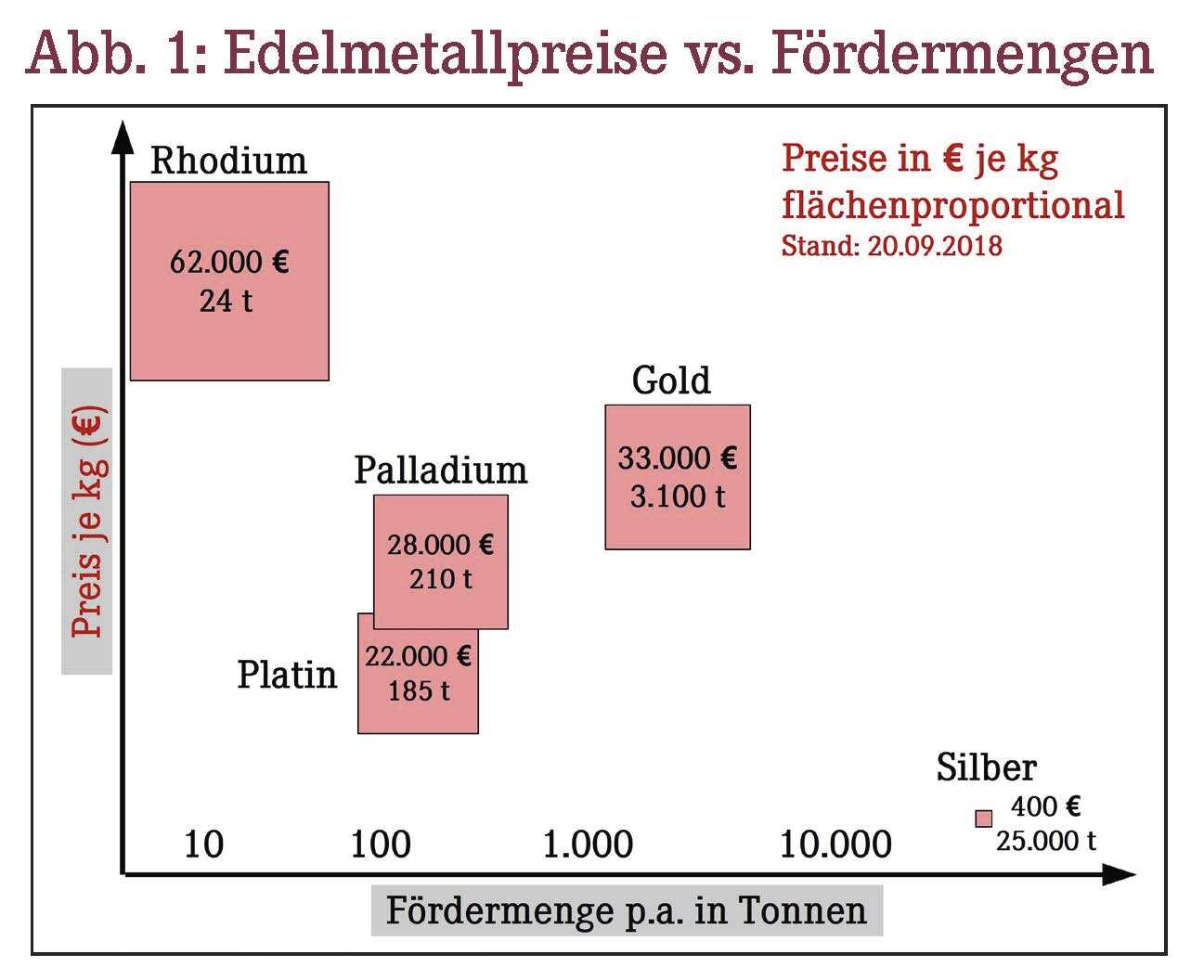

Abbildung 1 zeigt Preise und Fördermengen der beliebten Edelmetalle: Je seltener, desto teurer!

Doch wer Rohstoffmärkte verstehen will, sollte das Dreieck aus Angebot, Nachfrage und Lagerbeständen verstehen:

- Das Angebot kommt durch Förderung, aber auch verstärkt durch Recycling zustande. Teilweise macht Recycling schon über ein Viertel aus. Die Rohstoffförderung befindet sich oft in instabilen Regionen mit allen Implikationen (z.B. Streiks, Lieferausfälle, Regierungskrisen).

- Die Nachfrage kommt aus der Industrie, teils aus der Schmuckbranche (Edelmetalle!) sowie von Kapitalanlegern oder gar Notenbanken (Gold). Überlagert wird dies durch Finanz- und Absicherungsgeschäfte, was die Preise stark verzerren kann.

- Die verfügbaren Lagerbestände verarbeiteter Rohstoffe wirken als Puffer: Hohe Lagerbestände wirken preisdämpfend, niedrige treibend.

Ein weiterer Blick gilt den noch verfügbaren Vorräten in der Welt: So etwa wird vorhergesagt, dass sich die rentabel betreibbaren Lagerstätten von Gold in den nächsten 20 Jahren erschöpfen. Und beim "Highflyer" Lithium hegt man Zweifel, ob das verfügbare Material zur Elektrifizierung unserer ganzen Autos ausreichen wird (es ist aber eine Frage der Abbaukapazitäten – und nicht der prinzipiell vorhandenen Menge, zumal das Recycling ansteigen wird).

Anleger-Zugänge

Der Direktkauf kommt fast nur für Gold infrage; ansonsten wird Mehrwertsteuer fällig, so z.B. bei Platin-, Silber-, Palladium-Barren bzw. -Münzen sowie bei allen anderen Materialien (Konstruktionen wie Zollfreilager mal außen vor gelassen). Das Aufbewahrungsthema hat einen Sicherheits-, aber auch einen schlichten Mengenaspekt. Sie werden sich wohl kaum Kupfer, Nickel, Zink oder gar Zucker im Tonnenmaßstab in den Keller legen wollen!?

Es bleiben Wertpapiere, welche die Preise möglichst exakt abbilden; dies sind diverse Zertifikate (Schuldverschreibungen des Emittenten) in Form von Exchange Traded Funds (ETF) auf Rohstoff-Indizes oder Exchange Traded Commodities (ETC) direkt für einzelne Materialien. Hier müssen Sie sich fragen, wer diese Papiere anbietet, ob sie physisch hinterlegt und inwieweit hinsichtlich des Anbieters "pleitesicher" sind. Lassen sie sich zudem kündigen? Und wie hoch sind die laufenden Kosten? Schauen Sie auf die Handelbarkeit (an welchem Ort, Umsätze am Tag, Volumen des ETC), damit Sie nicht auf den Papieren "sitzen bleiben" – das ist alles mit etwas Zeit im Internet recherchierbar.

Davon zu unterscheiden sind aktiv gemanagte Rohstofffonds (eher Vorsicht!) sowie die Investition in Rohstoffaktien selbst (die bekanntesten finden sich in den USA, Kanada, Südafrika und Russland). In der Regel reagieren diese Aktien überproportional auf Preisschwankungen, teils werden gute Dividenden bezahlt (wie z.B. bei einer russischen Norilsk Nickel oder Gazprom), die aber ein Stück weit auch "Zitterprämie" sind. Also: Informieren Sie sich sorgfältig, steigen Sie in die Geschäftszahlen ein – und lernen Sie, die Geschäftsmodelle sowie die entscheidenden Akteure zu verstehen!

Chancen

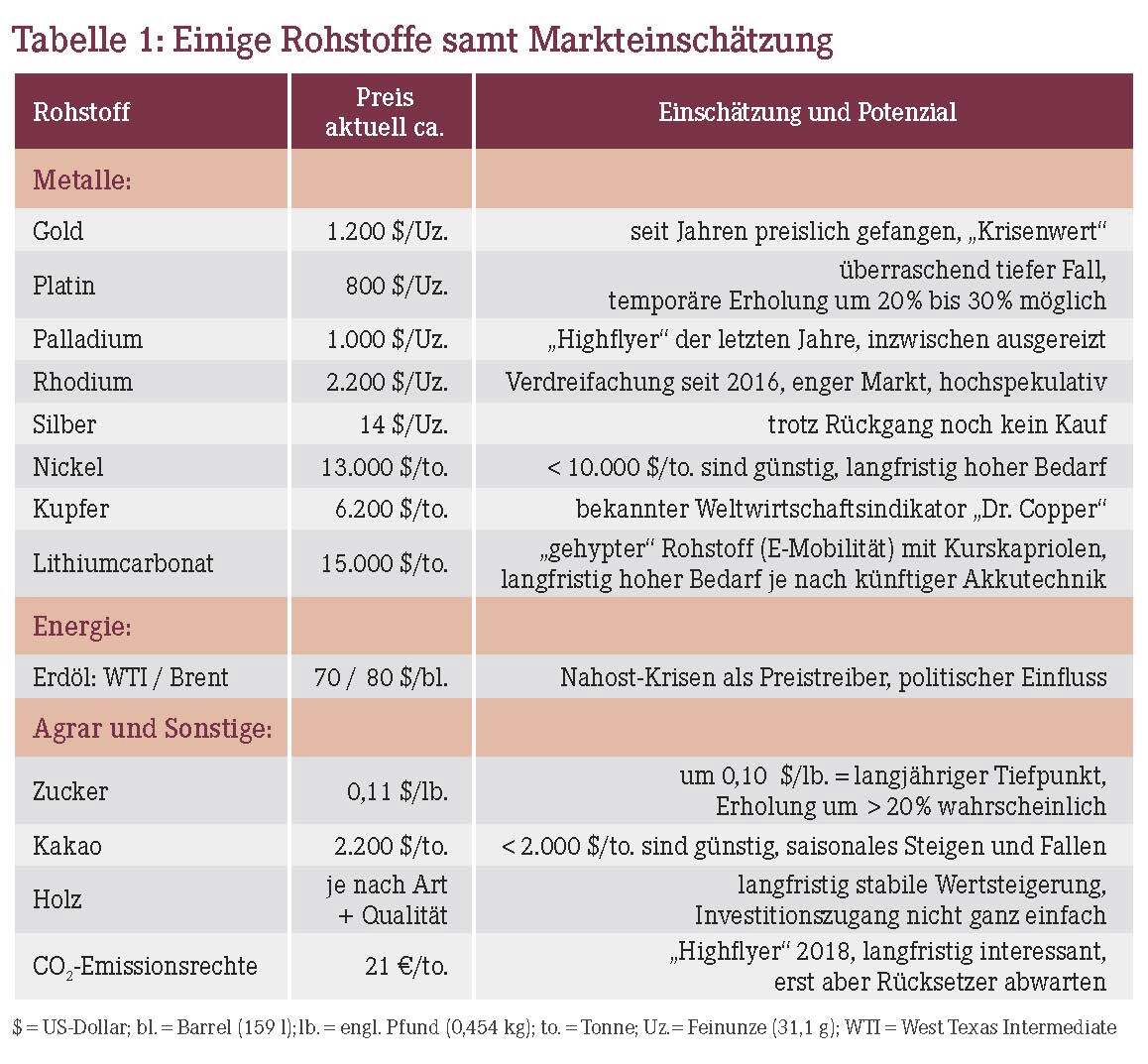

Bei den "Rohstoff-Stars" stechen zurzeit ins Auge (vgl. Tabelle 1):

Platin: Lange Zeit teurer als Gold, ist es sogar vom früher viel billigeren Palladium überholt worden. Die Minen im Hauptförderland Südafrika stehen vor Problemen und unter Kostendruck, indes kann Russland günstig noch unterhalb heutiger Preise produzieren. Über allem schwebt die Zukunft der Verbrennungsmotoren, rund 40% der Nachfrage hängen an Autokatalysatoren. Auf einem Preisniveau von teils unter 800 $ je Feinunze scheint eine temporäre Erholung bis knapp über 1.000 $ wahrscheinlich. Langfristig sind die Perspektiven unklar.

Lithium: Was Platin fehlt, "steckt" in Lithium – eine steigende Nachfrage. Der Markt ist jedoch von Kurskapriolen geprägt, zurzeit fallen die (übertriebenen) Preise. Die Produktionskosten günstiger Minen liegen immer noch weit unter den heutigen Preisen. Damit ist Lithium nur eine Beobachtungsposition.

Holz: Ein Geheimtipp, der sehr langfristiges Denken erfordert und für kleinere Kapitalanleger nicht leicht zu erschließen ist. Dreh- und Angelpunkt ist neben der Holzart die Qualität, die sich aus Standort, Wuchsdauer und professioneller Pflege speist. Nicht ohne Grund haben hoch erfolgreiche, generationenübergreifend denkende Vermögende, Stiftungen oder Investmentgesellschaften unter anderem auch in Wälder investiert!

Kakao: Eine Saison-Spekulation, wie ein Blick auf die langfristigen Kursverläufe zeigt – und damit ein Kandidat für typische "Rein-raus-Geschäfte". Langfristig steigt der Bedarf.

Zucker notiert auf langjährigen Tiefs. Trotz zunehmender "Zuckerskepsis" ist eine Gegenbewegung wahrscheinlich – zumal es immer bessere und schlechtere Ernten gibt, was entsprechend die Preise beeinflusst. Insoweit reden wir hier ebenfalls von einem zyklischen Investment.

Kohlendioxid-Emissionsrechte (v.a. europäische): Sie haben sich nach langem Schattendasein innerhalb eines Jahres mehr als verdoppelt. Hier gilt: Beobachten und deutliche Korrektur abwarten – langfristig sind diese Rechte interessant!

Fazit

Rohstoffe sind eine hochinteressante Anlageklasse! Diese Zeilen mögen als Ideenanstoß gelten, ersetzen jedoch keinesfalls eine sorgfältige Recherche bzw. eine Anlageberatung!

Aktueller Wirtschaftsdienst für Apotheker 2018; 43(19):14-14