Ralf Dreczko

Bei Point-of-Reordering (POR)-Systemen ist die einzige Möglichkeit, eine Inventur durchzuführen, die körperliche Bestandsaufnahme zum Bilanzstichtag. Bei Point-of-Sale (POS)-Systemen hingegen kann auch eine permanente Inventur – also eine körperliche Bestandsaufnahme während des laufenden Geschäftsjahres – erfolgen.

Was ist Basis für die Bewertung?

Falls Sie eine Fremdfirma mit der Stichtagsinventur beauftragen, bewertet diese in der Regel zum ABDA-Einkaufspreis ("Listen-Einkaufspreis"). Vom Grundsatz her ist jeder Artikel aber mit dem effektiven Zugangspreis ("Einstandspreis") zu bewerten, also nach dem Abzug von Einkaufsrabatten. Daher muss bei einem Inventurwert zum ABDA-Einkaufspreis zwingend noch ein pauschaler Abschlag erfolgen, der diese Rabatte berücksichtigt.

Bei einer mit Ihrem Warenwirtschaftssystem (WWS) durchgeführten Inventur sollte daher eine auf dem Einstandspreis beruhende Preisbasis ausgewählt werden. Dann sind in der Regel zumindest die von Ihren Direktlieferanten erhaltenen Rabatte sowie die Sofortrabatte („Angebote“) des Großhandels enthalten. Sofern die in den monatlichen Großhandels-Sammelrechnungen zusätzlich gewährten Nachlässe nicht als Konditionen in Ihrem WWS hinterlegt sind bzw. nicht zutreffend hinterlegt werden können, kommen hierfür auch pauschale Abschläge auf den mit dem WWS ermittelten Inventurwert in Betracht (vgl. AWA 17/2017).

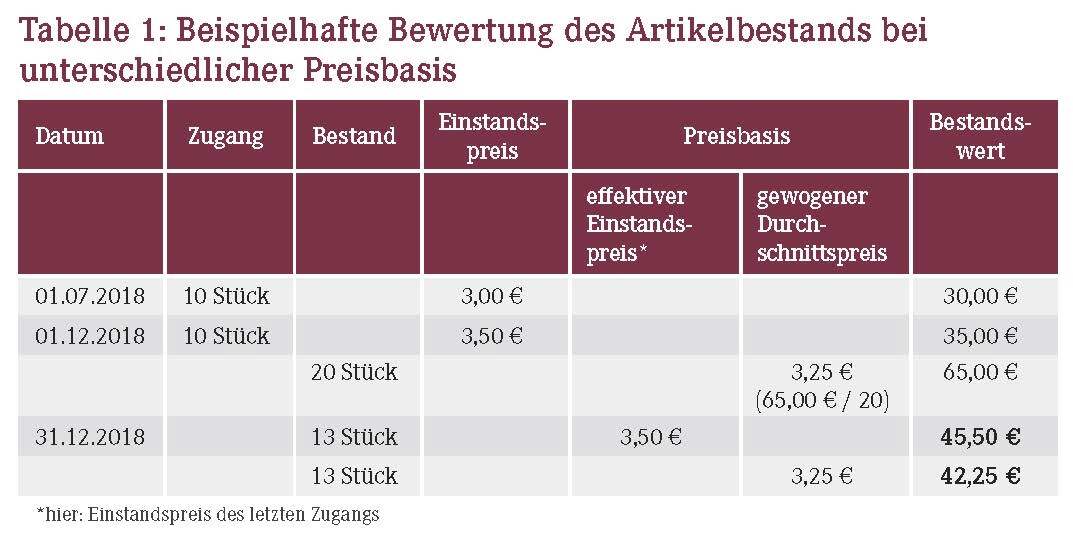

Wie aber sind Artikel zu bewerten, deren Bestände größer als die letzte Zugangsmenge sind und die im Rahmen mehrerer Bestellungen zu unterschiedlichen Preisen eingekauft wurden? Hierfür gibt es mehrere Möglichkeiten, da die meisten WWS eine Vielzahl von Preisbasen zur Verfügung stellen. Die Unterschiede, die sich daraus für die Bewertung ergeben, wollen wir Ihnen nachfolgend anhand des Beispiels in Tabelle 1 verdeutlichen.

Bei der Preisbasis "effektiver Einstandspreis" wird in der Regel der Einstandspreis des letzten Zuganges herangezogen. Im Beispiel ergibt sich so ein Inventurwert in Höhe von 45,50 €.

Bei der Bewertung mit dem "gewogenen Durchschnittspreis" (auch: "gewichteter effektiver Einstandspreis"), der sich in vielen WWS ebenfalls als Preisbasis einstellen lässt, ergibt sich hingegen ein Inventurwert in Höhe von 42,25 €. In der Regel liefert diese Preisbasis den niedrigsten Inventurwert. Sie erscheint deswegen für die Bewertung am besten geeignet. Denn so werden Sie dem "Niederstwertprinzip" als einem Grundsatz ordnungsmäßiger Buchführung gerecht, und Ihr steuerlicher Gewinn fällt niedriger aus.

Achten Sie bitte darauf, dass auf dem Inventurergebnis, das Sie Ihrem Steuerberater zur Erstellung des Jahresabschlusses übergeben, die gewählte Preisbasis enthalten ist, damit eventuell noch erforderliche Abschläge zutreffend vorgenommen werden können.

Und wenn der "Marktpreis" gesunken ist?

Eine Ausnahme von der Bewertung zum effektiven Zugangspreis ergibt sich, wenn der Wiederbeschaffungspreis ("Marktpreis") am Bewertungsstichtag – also am Ende Ihres Geschäftsjahres – niedriger ist als zum Zugangsdatum. Dann müssen Sie diesen niedrigeren Preis für die Bewertung heranziehen (§253 Abs. 4 Handelsgesetzbuch). Dies ist der Fall, wenn zwischen dem Zeitpunkt des letzten Zugangs und dem Bewertungsstichtag Preissenkungen z.B. aufgrund von Festbetragsänderungen eingetreten sind ("Lagerwertverluste"). Die Differenz zwischen Ihrem im WWS hinterlegten Einstandspreis und dem niedrigeren Listen-Einkaufspreis kann dann zusätzlich gewinnmindernd berücksichtigt werden.

Erzeugen Sie also – sofern Ihr WWS über eine entsprechende Funktion verfügt – zum Ende Ihres Geschäftsjahres eine Auswertung derjenigen Artikel, deren Listen-Einkaufspreis geringer als Ihr individueller Zugangspreis ist. Übermitteln Sie diese Auswertung dann unter Angabe der entsprechenden Artikel sowie des Gesamtdifferenzbetrags an Ihre Buchhaltung.

Verkaufen Sie hingegen Artikel, deren Listen-Einkaufspreis im Laufe des Geschäftsjahres gesenkt wurde, entsteht der Verlust infolge eines geringeren Stücknutzens (geringerer Gewinn pro Packung). Weil dies bereits über einen geringeren Rohertrag berücksichtigt wird, entsteht hier kein zusätzlicher Lagerwertverlust.

Übrigens: Wenn Sie von Herstellern einen Ausgleich für Lagerwertverluste erhalten, ist dieser als Gutschrift in der Buchhaltung zu erfassen.

Wann sind "Gängigkeitsabschläge" möglich?

Wohl alle Inventurprogramme von Apotheken-WWS ermitteln auch "schwer verkäufliche" und "unverkäufliche" Artikel. Basis dafür ist ausschließlich eine vordefinierte Lagerdauer. Diese allein rechtfertigt es allerdings nicht, die entsprechenden Artikel im Rahmen der Inventur zum Bilanzstichtag abzuwerten. Damit ist dann auch eine zusätzliche gewinnmindernde Abschreibung nicht möglich. Solche sogenannten "Gängigkeitsabschläge" kommen grundsätzlich nur dann in Betracht, wenn bei einer langen Lagerdauer die Verkaufspreise herabgesetzt werden müssen, um die betreffenden Artikel überhaupt noch veräußern zu können. Gründe dafür sind beispielsweise:

- "technische" Überalterung (die hier auch durch den pharmazeutischem Fortschritt eingetreten sein kann),

- Verderblichkeit,

- Beschädigung oder

- Veränderungen der Mode (z.B. bei Textilien).

Eine lange Lagerdauer muss also mit einer verminderten oder ganz entfallenden Absatzmöglichkeit kausal zusammenhängen. Dies kann z.B. der Fall sein, wenn durch den Fortschritt in der pharmazeutischen Entwicklung mittlerweile besser wirksame bzw. besser verträgliche oder auch preiswertere Präparate auf dem Markt erhältlich sind. Dann ist davon auszugehen, dass der an Lager befindliche Artikel nicht mehr zum regulären, sondern nur noch zu einem geringeren Preis verkauft werden kann. Dies gilt aufgrund der derzeitigen Rechtslage natürlich nur für nicht verschreibungspflichtige Arzneimittel und apothekenübliche Waren.

Sofern Ihr Inventurprogramm Ihnen hier eine separate Aufstellung liefern kann, kommen pauschale Abschläge auf den diesbezüglichen Warenbestand in Betracht. Diese richten sich nach der Einteilung in sogenannte "Gängigkeitsklassen". Dabei wird es in den meisten Fällen bei einer Lagerdauer von bis zu 24 Monaten zu keinen Abschlägen kommen. Bei einer Lagerdauer von über 24 bis zu 36 Monaten können sich pauschale Abschläge zwischen ca. 5% und 30% ergeben.

Service

Ein Rechenbeispiel für die Ermittlung von Gängigkeitsabschlägen bzw. -abschreibungen finden Sie auf unserer Homepage unter "Excel-Rechentools".

Verschreibungspflichtige Arzneimittel mit langer Lagerdauer, die aufgrund des Fortschritts voraussichtlich nicht mehr verordnet werden, müssten dann konsequenterweise mit 0,00 € bewertet werden. Dies wurde seitens der Finanzverwaltung analog für den ebenfalls preisgebundenen Buchhandel bereits akzeptiert, z.B. für den Fall, dass ein wissenschaftliches Fachbuch aufgrund einer aktualisierten Auflage nicht mehr veräußerbar ist.

Bei verschreibungspflichtigen Arzneimitteln sind allerdings keine pauschalen Abschläge auf den Warenbestand möglich. Vielmehr muss dann gegebenenfalls eine Einzelbewertung erfolgen.

Welche Auswirkungen ergeben sich für den Gewinn?

Im Rahmen der Inventur werden Veränderungen der Menge (Bestand) und der einzelnen Packungswerte im Vergleich zum Vorjahr erfasst. Dies wirkt sich auf den Gewinn aus: Bestandsminderungen führen in Höhe der dahinterstehenden Werte zu einer Gewinnminderung, Bestandserhöhungen entsprechend zu einer Gewinnerhöhung.

Aus diesem Grund ist es auch durchaus noch verbreitet, das Warenlager zum Schluss des alten Geschäftsjahres künstlich "runterzufahren" und dann die Bestände im ersten Monat des neuen Geschäftsjahres wieder zu erhöhen. Um die daraus resultierende buchhalterische Gewinnminderung auch in jedem folgenden Geschäftsjahr zu erreichen, müsste der Wert des Warenlagers dann allerdings wiederum niedriger sein als im Vorjahr: In der Regel wäre das gleiche Prozedere notwendig – das sich jedoch schwerlich beliebig oft wiederholen lassen dürfte.

Der Grund für die Bestandsveränderung spielt für die Gewinnermittlung übrigens keine Rolle – es ist somit egal, ob Sie einen Artikel aus dem Lager genommen haben, weil er verkauft worden oder z.B. verfallen ist, oder ob gar ein Fehlbestand z.B. aufgrund eines Diebstahls vorliegt. Eine zusätzliche gewinnmindernde Abschreibung können Sie in allen diesen Fällen also nicht vornehmen.

Allerdings sollte der Rohertrag – streng genommen – nur solche Werte ausweisen, die aus tatsächlichen Verkäufen resultieren. Wenn Sie also Bestandsminderungen erfassen, die nicht auf einen Verkauf zurückzuführen sind, sollten sich diese auch nicht auf den Rohertrag auswirken.

Da solche Bestandsveränderungen aber üblicherweise in jedem Betrieb anfallen, können die entsprechenden Werte nur dann als separate Abschreibung in den Kosten ausgewiesen werden, wenn sie in ihrer Gesamtheit während eines Geschäftsjahres unüblich hoch sind. Dies wird bei Apotheken nach unserer Auffassung wohl erst dann der Fall sein, wenn der Gesamtwert dieser (zum Einstandspreis bewerteten) Artikel bei mindestens 0,5% des Jahresumsatzes liegt. Dabei handelt es sich dann aber nicht um einen zusätzlichen gewinnmindernden Aufwand, sondern nur um eine buchhalterische Umbuchung aus dem Wareneinsatz in die Kosten – mit dem Ziel, den ausgewiesenen Rohertrag nicht zu verfälschen.

Erfassen und dokumentieren Sie deswegen alle Bestandsveränderungen, die nicht durch einen Verkauf der Waren begründet sind, separat. Denn das erweist sich als sinnvoll zum einen für Plausibilitätsbeurteilungen des Rohertrags und zum anderen auch im Hinblick auf Betriebsprüfungen, bei denen Daten aus dem WWS einbezogen werden.

Wenn Sie übrigens bei einer permanenten Inventur anhand regelmäßiger Bestandskontrolllisten Fehlbestände feststellen, kann bei einigen WWS eine entsprechende Bestandskorrektur direkt im Inventurprogramm erfolgen.

Für zufällig festgestellte Fehlbestände außerhalb dieser Bestandskontrolllisten lassen sich im WWS auch "Pseudo-Kunden" anlegen, über die dann Ab- oder Zubuchungen der jeweiligen Bestände erfasst werden können. Das Gleiche gilt für Bestandsveränderungen, die sich ergeben, wenn Sie verfallene Artikel aussortieren, die nicht an den Großhandel oder Hersteller retourniert werden.

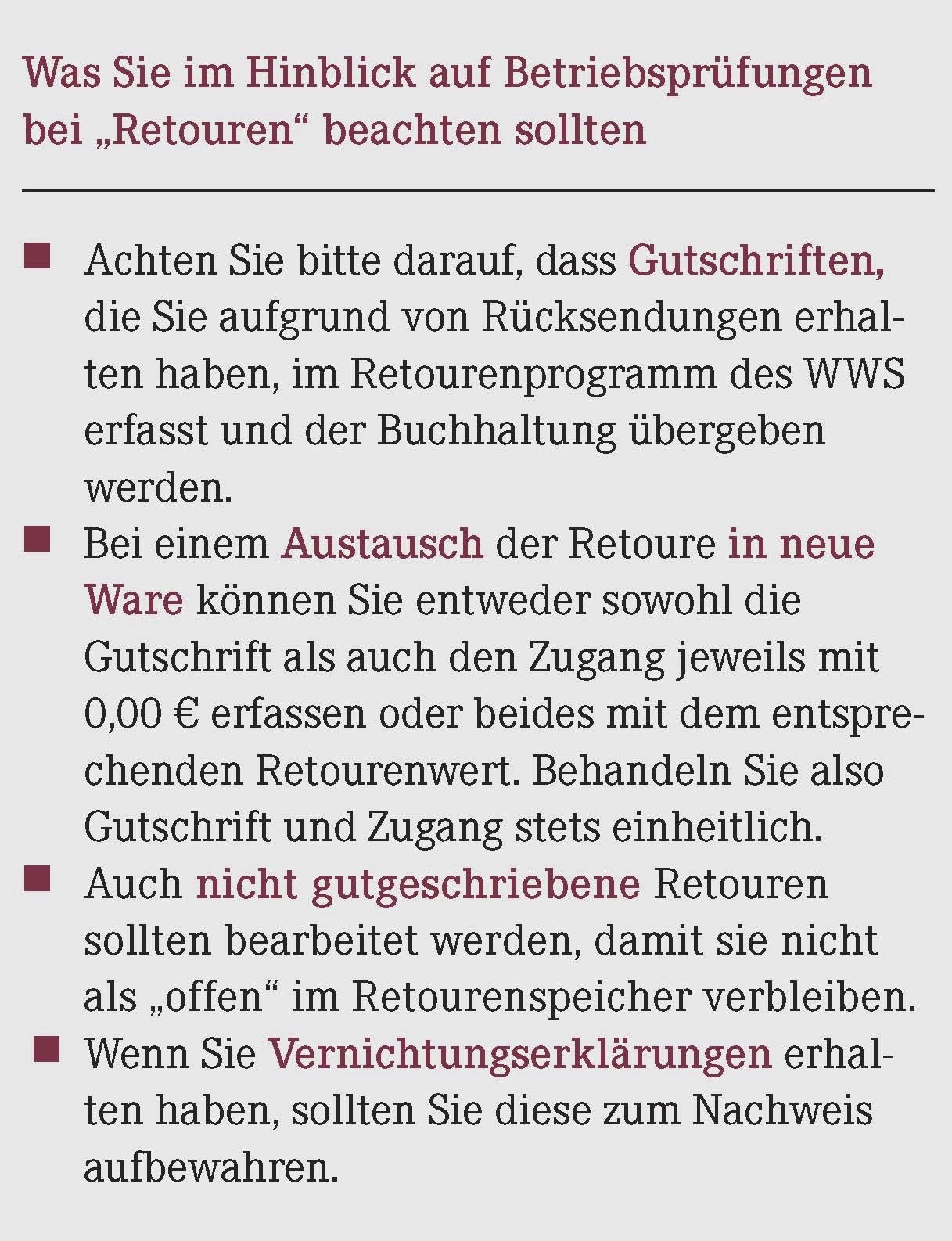

Sofern Sie verfallene oder aufgrund von Außerhandelnahme bzw. Rückrufen unverkäufliche Ware an den Hersteller oder den Großhandel retournieren, wird im WWS in der Regel auch automatisch eine Bestandsminderung erzeugt, wenn Sie die Retoure eingeben. Damit ist die Bestandsveränderung dokumentiert. Tipps zum Thema "Retouren" erhalten Sie auch im nachfolgenden Kasten.

Aktueller Wirtschaftsdienst für Apotheker 2018; 43(19):4-4