Helmut Lehr

Stipendien, die aus öffentlichen Mitteln oder von bestimmten zwischenstaatlichen Einrichtungen gezahlt werden, sind einkommensteuerfrei (§3 Nr. 44 Einkommensteuergesetz [EStG]) – vorausgesetzt sie werden zur Förderung der Forschung, der wissenschaftlichen oder künstlerischen Aus- bzw. Fortbildung gewährt. Außerdem müssen die folgenden Anforderungen erfüllt sein:

- Die Stipendien dürfen einen für die Erfüllung der Forschungsaufgabe oder für die Bestreitung des Lebensunterhalts und die Deckung des Ausbildungsbedarfs erforderlichen Betrag nicht übersteigen.

- Die Stipendien müssen nach den vom Stipendiengeber erlassenen Richtlinien erfolgen.

- Der Empfänger darf im Zusammenhang mit dem Stipendium nicht zu einer bestimmten wissenschaftlichen oder künstlerischen Gegenleistung oder zu einer bestimmten Arbeitnehmertätigkeit verpflichtet sein.

Hinweis: Ob diese "theoretischen" Voraussetzungen in der Praxis erfüllt werden, prüft das Finanzamt des Stipendiengebers. Es hat auf Anforderung des Stipendiaten bzw. seines Finanzamtes eine entsprechende Bescheinigung "der Steuerfreiheit" zu erteilen oder abzulehnen.

Gemeinnützige EU/EWR-Institutionen

Der Bundesfinanzhof hat bereits entschieden, dass auch Stipendien einer in der Europäischen Union (EU) oder dem Europäischen Wirtschaftsraum (EWR) ansässigen gemeinnützigen "Organisation" steuerfrei sein können (Urteil vom 19.09.2010, Aktenzeichen: X R 33/08). Die Finanzverwaltung folgt dieser Rechtsprechung, da eine steuerliche Schlechterstellung solcher Institutionen eine Beschränkung des freien Kapitalverkehrs darstellen würde.

Den Nachweis, dass der ausländische Stipendiengeber die deutschen gemeinnützigkeitsrechtlichen Vorgaben erfüllt, muss nach Ansicht der Finanzverwaltung der inländische Stipendiat gegenüber dem für ihn zuständigen Finanzamt erbringen. Dazu sollte er geeignete Belege vorlegen können, wie insbesondere die Satzung der Institution, einen Tätigkeitsbericht sowie die Aufstellung der Einnahmen und Ausgaben.

Einzelfälle

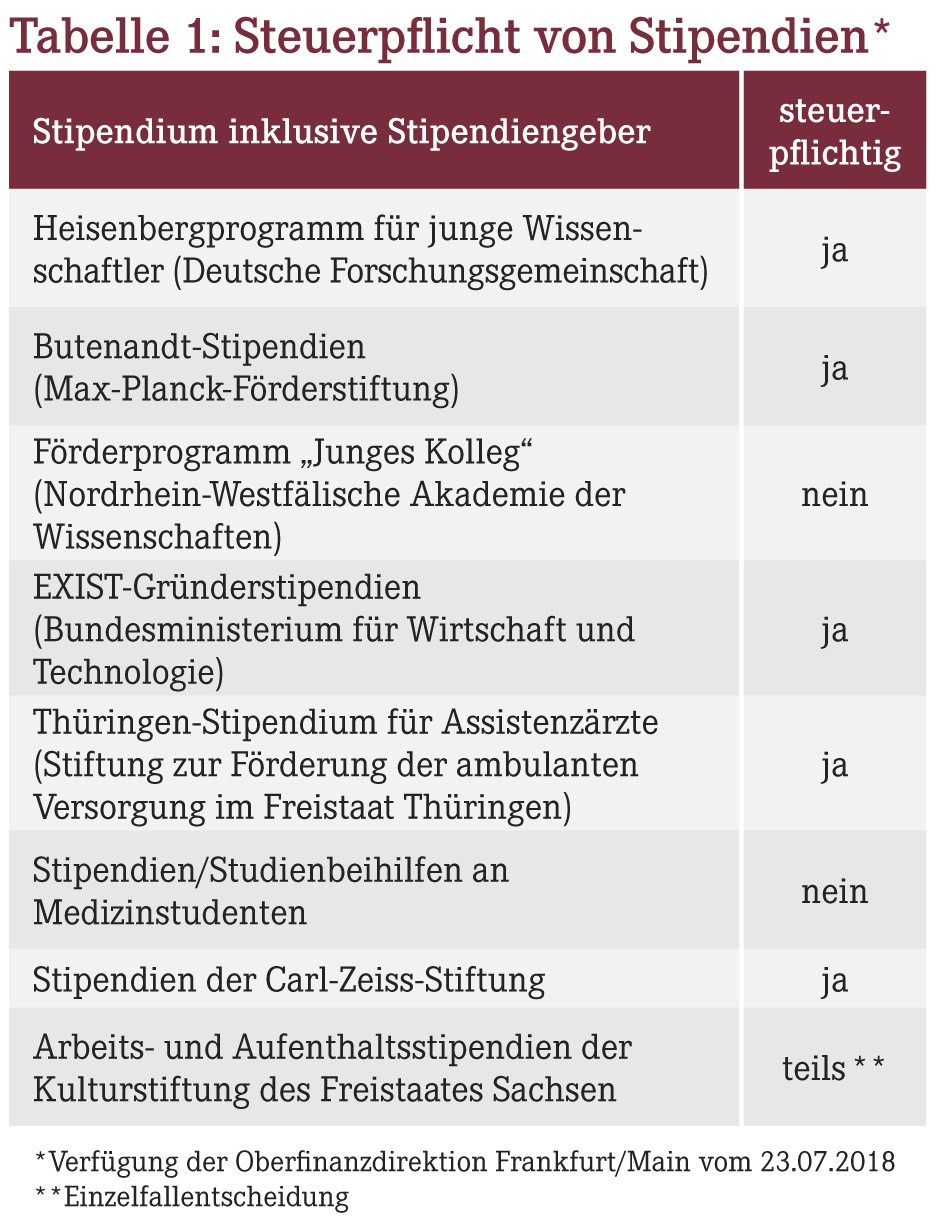

Die Oberfinanzdirektion Frankfurt/Main hat einzelne Stipendien genauer unter die Lupe genommen und zur Steuerfreiheit Stellung bezogen (Verfügung vom 23.07.2018, Aktenzeichen: S 2121 A – 013 – St 213). Demnach sind längst nicht alle "bekannten" Stipendien von der Besteuerung ausgenommen (Tabelle 1).

Hinweis: Ob in Einzelfällen nennenswerte Erfolgsaussichten bestehen, entgegen der Verwaltungsauffassung eine mögliche Steuerfreiheit nach §3 Nr. 44 EStG einzuklagen, sollten Sie mit Ihrem steuerlichen Berater erörtern.

Helmut Lehr, Dipl.-Finanzwirt (FH), Steuerberater, 55437 Appenheim

Aktueller Wirtschaftsdienst für Apotheker 2018; 43(20):18-18