Stefan Hans

In Zeiten des Fachkräftemangels fällt es natürlich schwer, Forderungen Ihrer Mitarbeiter nach Gehaltserhöhungen abzulehnen. Die Mitarbeiter haben dabei häufig Vorstellungen über das entsprechende Nettogehalt. Die zunächst noch relativ geringen Beträge entwickeln sich allerdings durch die dabei zu entrichtenden Lohnsteuer- und Sozialversicherungsbeiträge zu Kosten, die das Betriebsergebnis signifikant beeinflussen.

Beispiele für Gehaltsextras

Dabei bieten sich über Gehaltsextras diverse Möglichkeiten, Ihren Mitarbeitern Kosten der privaten Lebensführung "abzunehmen", die sie ansonsten aus versteuerten Gehältern hätten tragen müssen – ohne dass es dabei zu einer Belastung mit den genannten Nebenkosten kommt. Viele dieser Maßnahmen wurden bereits in vergangenen AWA-Ausgaben vorgestellt. Hier greifen wir einige davon noch einmal beispielhaft auf, um Ihnen daran zu zeigen, warum eine Gehaltsoptimierung sowohl für Sie als auch für Ihre Mitarbeiter vorteilhafter als eine "normale" Bruttogehaltserhöhung sein kann.

Erholungsbeihilfen

Erholungsbeihilfen sind Bezüge für Aufwendungen, die Ihre Angestellten in Zusammenhang mit ihrer Erholung haben: Stellt ein Mitarbeiter durch spezielle Maßnahmen, z.B. im Rahmen einer Kur, seine Arbeitsfähigkeit wieder her, dann können Sie ihn bei den anfallenden Kosten mit bis zu 600,00 € lohnsteuer- und sozialversicherungsfrei unterstützen.

Auch der Zuschuss zu einer üblichen Urlaubsreise oder zu einem "Urlaub zuhause" gilt als Erholungsbeihilfe. Voraussetzung ist, dass die Leistung zusätzlich zu dem ohnehin geschuldeten Arbeitslohn gezahlt wird und eine exakte Zweckverwendung erkennbar ist. Allerdings handelt es sich dann um einen pauschal besteuerten, jedoch sozialversicherungsfreien Arbeitslohn. In derartigen Fällen darf die Grenze von 156,00 € pro Arbeitnehmer und Kalenderjahr nicht überschritten werden. Zusätzlich können für den Ehegatten 104,00 € und für jedes Kind 52,00 € gezahlt werden. Die Zuwendung muss innerhalb des Zeitraums von drei Monaten vor bis drei Monate nach dem Urlaub des Mitarbeiters erfolgen (vgl. AWA 13/2013).

Betriebliches Gesundheitsmanagemt

Für Maßnahmen des betrieblichen Gesundheitsmanagements (BGM) steht Ihnen ein jährlicher Freibetrag von 500,00 € pro Arbeitnehmer lohnsteuer- und sozialversicherungsfrei zur Verfügung. Bedingung ist, dass Sie qualifizierte Leistungsanbieter wählen und darüber entsprechende Aufzeichnungen führen. Begünstigt sind Maßnahmen aus den folgenden vier Bereichen:

- Bewegung, z.B. in Form von Laufgruppen inklusive Trainer,

- Ernährung, z.B. in Form eines gesunden Frühstücks,

- Entspannung, z.B. durch eine Massage am Arbeitsplatz, und

- Suchtbewältigung, z.B. in Form von Vorträgen (vgl. AWA 13/2013).

Beliebt in diesem Zusammenhang ist auch die Übernahme der Kosten für eine Mitgliedschaft im Fitnessstudio. Damit diese als BGM-Maßnahme anerkannt wird, muss das Studio nach den Vorgaben der §§20 und 20a Sozialgesetzbuch V zertifiziert sein. Ist dies nicht der Fall, könnte die Übernahme der Kosten im Rahmen der 44-€-Grenze als Sachbezug gelten (vgl. AWA 15/2018).

Mitarbeiter-PC bzw. -Handy

Erhalten Mitarbeiter Datenverarbeitungs- und/oder Telekommunikationsgeräte wie Handys oder Laptops aus betrieblichen Gründen, ist deren private Nutzung lohnsteuer- und sozialversicherungsfrei. Voraussetzung ist, dass Sie als Arbeitgeber Eigentümer des Gerätes sind und lediglich eine Nutzungsüberlassung erfolgt, Sie also z.B. den Mobilfunkvertrag Ihres Arbeitnehmers übernehmen und ihm dazu ein Handy stellen (vgl. AWA 9/2017).

Kindergartenzuschuss

Eine Möglichkeit zur Gehaltsoptimierung bietet auch der sogenannte "Kindergartenzuschuss": Wenn Sie zusätzlich zum ohnehin geschuldeten Arbeitslohn die Kosten übernehmen, die Ihre Angestellten für die Verpflegung und Betreuung Ihrer nicht schulpflichtigen Kinder in einer entsprechenden Einrichtung haben, bleibt auch dies lohnsteuer- und sozialversicherungsfrei. Hier müssen Sie ebenfalls die Originalbelege aufbewahren.

Aufwendungen für den Unterricht der Kinder oder ihre Beförderung zwischen Wohnung und der Einrichtung gehören übrigens nicht zu den begünstigten Kosten (vgl. AWA 13/2013).

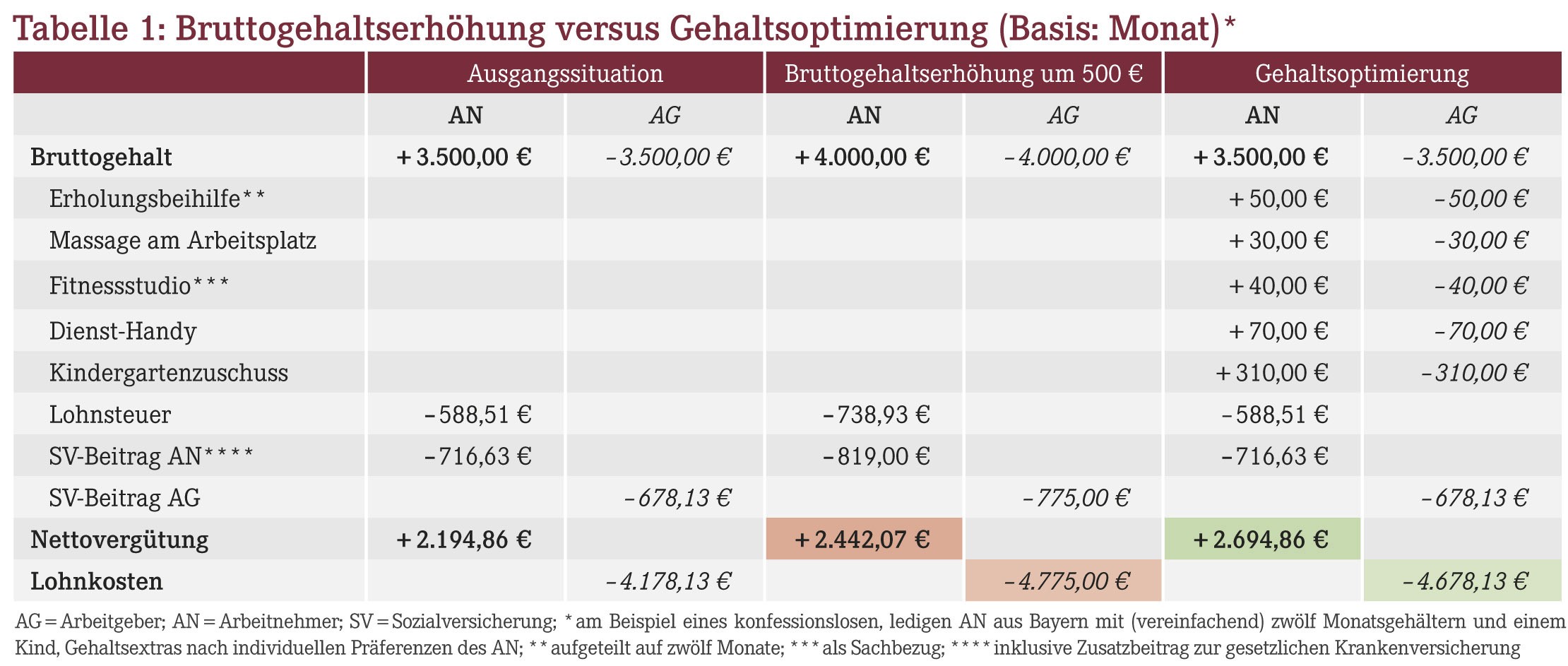

Konkrete Auswirkungen

Inwiefern sich derartige Maßnahmen für Arbeitgeber und Arbeitnehmer vorteilhaft gegenüber einer reinen Bruttogehaltserhöhung auswirken, illustriert das Beispiel des Mitarbeiters in Tabelle 1. Wie Sie sehen, hätte dieser bei einer Gehaltsoptimierung über die individuell ausgewählten Maßnahmen im Wert von 500,00 € (=50,00 € + 30,00 € + 40,00 € + 70,00 € + 310,00 €) eine um 252,79 € (=2.694,86 € – 2.442,07 €) höhere Nettovergütung als bei einer "normalen" Bruttogehaltsaufstockung in Höhe von 500,00 €. Und auf Sie selbst kämen um 96,87 € (=4.775,00 € – 4.678,13 €) geringere Mehrkosten zu.

Was Sie noch beachten sollten

Natürlich müssen Sie nicht in allen – hier nur bruchstückhaft aufgezeigten – Bereichen Maßnahmen anbieten, und nicht jede Maßnahme wird dabei von jedem Mitarbeiter als sinnvoll oder gar als "Gehaltserhöhung" empfunden. Welche Maßnahmen Sie ergreifen wollen, sollten Sie idealerweise nach den individuellen Präferenzen Ihrer Mitarbeiter entscheiden. So gelingt es Ihnen, diese langfristig an Ihre Apotheke zu binden.

Gehen Sie mit entsprechenden Vorschlägen durchaus proaktiv auf Ihre Mitarbeiter zu, um ohnehin bestehende, jedoch noch nicht geäußerte Gehaltsanpassungswünsche abzufangen. Dies hat den Vorteil, dass Sie die Art der Erhöhung von Beginn an steuern. Basis von Gesprächen sollte immer das Nettogehalt sein. So können Sie den tatsächlichen Effekt der Gehaltserhöhung aufzuzeigen.

Ein schöner Nebeneffekt von Gehaltsoptimierungen: Sie stellen immer auch ein gutes Marketinginstrument dar. Denn wenn Sie solche Leistungen anbieten, spricht man deutlich häufiger (positiv) über Ihre Apotheke als bei ausschließlichen Bruttogehaltserhöhungen.

Stefan Hans, Steuerberater, Schneider + Partner GmbH, 01307 Dresden, E-Mail: Stefan.Hans@sup-dresden.de

Aktueller Wirtschaftsdienst für Apotheker 2018; 43(20):12-12