Helmut Lehr

Die Finanzminister der Länder haben Gesetzesvorschläge gegen die sogenannten "Share Deals" (s.u.) bei der Grunderwerbsteuer beschlossen (vgl. Hessisches Finanzministerium, Presseinformation Nr. 208 vom 29.11.2018). Schließlich wird seitens Politik und Bevölkerung bereits seit Jahren kritisiert, dass große Immobilienprojekte in dafür eigens gegründeten "Objektgesellschaften" abgewickelt werden und eine Übertragung bei richtiger Gestaltung weitgehend so erfolgen kann, dass dafür keine Grunderwerbsteuer anfällt. Das hängt in erster Linie damit zusammen, dass nicht die Immobilie als solche übertragen wird, sondern nur die Anteile der grundbesitzhaltenden Gesellschaft. Und dafür gibt es Befreiungsmöglichkeiten – zumindest wenn es um weniger als 95% der Anteile geht.

Hinweis: Im Rahmen der aktuellen Gesetzesinitiative soll nun unter anderem die Befreiungs- bzw. Beteiligungsgrenze von 95% auf 90% gesenkt werden, sodass ein größerer Anteil der Besteuerung unterliegt.

Miteigentum oder GbR?

Auch abseits der großen Immobilien-Deals ist es gerade bei der Grunderwerbsteuer mitunter von entscheidender Bedeutung, ob eine Gesellschaft oder eine bzw. mehrere natürliche Personen Eigentümer der Immobilie ist bzw. sind. So spielt es beispielsweise eine sehr große Rolle, ob jemand einen Miteigentumsanteil an einer Immobilie erwirbt ("Bruchteilsgemeinschaft") oder sich "lediglich" an einer Immobilien-GbR (Gesellschaft bürgerlichen Rechts) beteiligt.

Beispiel: Apotheker Hansen erwirbt mit notariell beurkundetem Vertrag ein im Grundbuch des Amtsgerichts Nürnberg eingetragenes Grundstück zum Miteigentum mit einem Anteil von 3/14. Der vereinbarte Kaufpreis für das gesamte Grundstück liegt bei 290.000 €. Der Grunderwerbsteuersatz beträgt in Bayern derzeit 3,5% (in anderen Bundesländern sogar bis zu 6,5%). Dementsprechend setzt das Finanzamt Grunderwerbsteuer in Höhe von 2.175 € (290.000 €·3/14·3,5%) fest.

Hansen klagt vor dem Finanzgericht und argumentiert, dass sein Anteil am Grundstück weniger als 95% beträgt. In seinen Augen ist es verfassungswidrig, dass er bei einem sogenannten "Asset Deal" – anders als bei einem "Share Deal" – Grunderwerbsteuer zahlen muss.

Hinweis: Unter einem "Asset Deal" versteht man die Übertragung eines Wirtschaftsgutes als solches bzw. eines Anteils daran, unter einem "Share Deal" hingegen die Übertragung von Anteilen derjenigen Gesellschaft, die das Wirtschaftsgut besitzt.

Kein Erfolg in erster Instanz

In einem vergleichbaren Fall wurde die Klage vom Finanzgericht Nürnberg zurückgewiesen (Urteil vom 04.04.2018, Aktenzeichen: 4 K 900/17). Dem Gericht zufolge unterscheiden sich der Erwerb eines Miteigentumsanteils und derjenige eines Gesellschaftsanteils rechtlich und wirtschaftlich deutlich voneinander. Daher sei der Gesetzgeber befugt gewesen, den Erwerb eines Miteigentumsanteils zu besteuern und den Erwerb von Anteilen an einer (grundbesitzhaltenden) Gesellschaft bis zu einer Grenze von weniger als 95% der Anteile von der Grunderwerbsteuer freizustellen.

Hinweis: Zwischenzeitlich wurde Beschwerde beim Bundesfinanzhof eingelegt (Aktenzeichen des anhängigen Verfahrens: II B 55/18). Dieser muss nun entscheiden, ob es gerechtfertigt ist, den Erwerb eines Miteigentumsanteils an einem Grundstück einerseits und denjenigen eines Gesellschaftsanteils an einer grundbesitzenden Gesellschaft andererseits grunderwerbsteuerlich unterschiedlich zu behandeln.

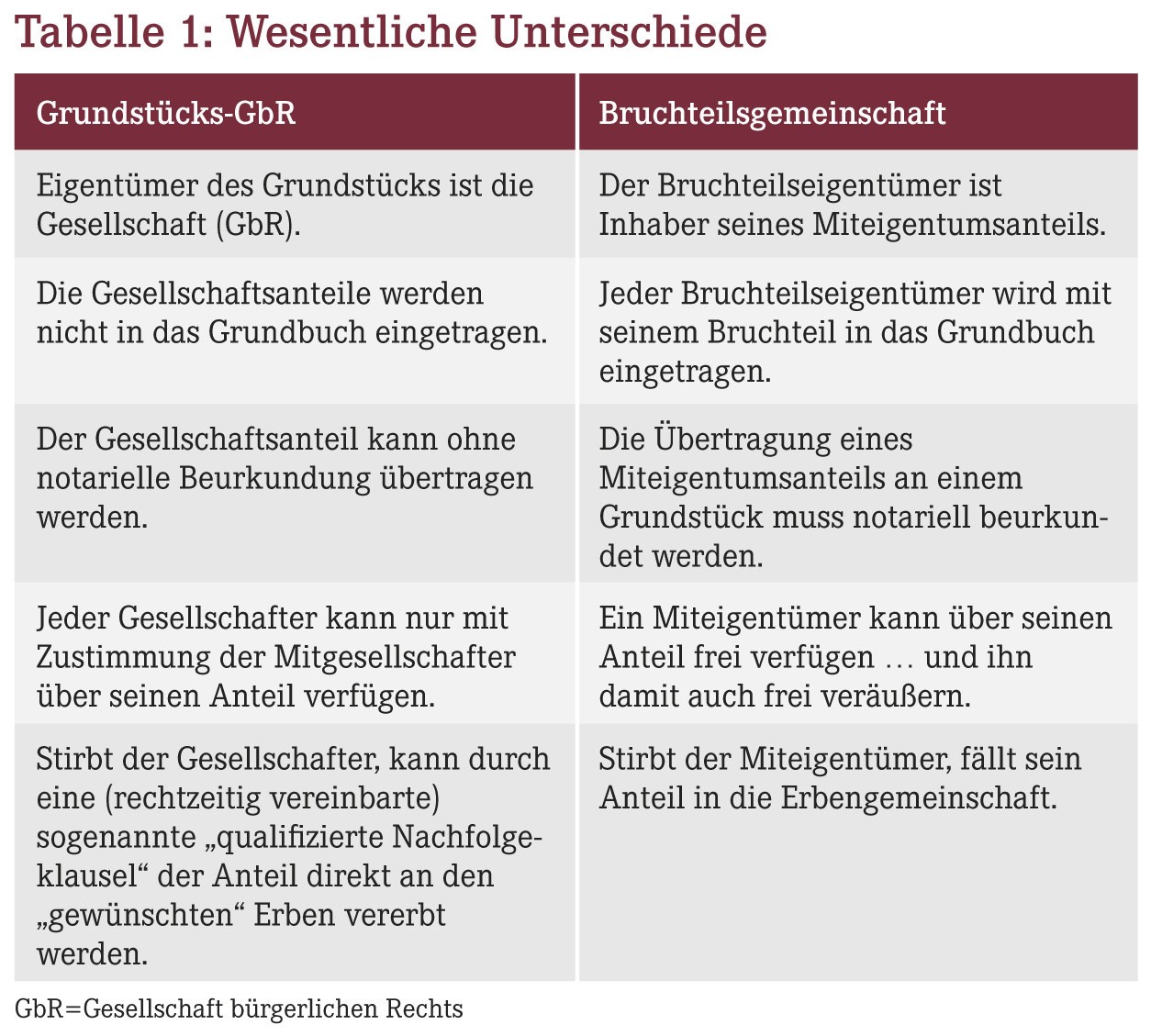

Miteigentümer oder GbR-Gesellschafter?

Wenn Sie sich nun fragen, welche Form des "Eigentumserwerbs" denn generell besser ist, sollten Sie sich auch die wesentlichen zivilrechtlichen Unterschiede zwischen einer Grundstücks-GbR und einer Bruchteilsgemeinschaft vergegenwärtigen. Diese sind in Tabelle 1 vereinfacht dargestellt.

Hinweis: Erwerben Sie z.B. Ihr Familienheim als "GbR" (Gesellschaftsvertrag erforderlich!), können Sie während einer Ehe die Anteile auf sehr einfache Weise verändern. Etwaige steuerliche Besonderheiten sollten Sie natürlich zuvor mit Ihrem steuerlichen Berater besprechen.

Helmut Lehr, Dipl.-Finanzwirt (FH), Steuerberater, 55437 Appenheim

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(01):16-16