Prof. Dr. Reinhard Herzog

Seit Jahren wird die Abnahme der Apothekenzahlen beklagt, bei steigenden Umsätzen und auch Roherträgen. So gab es der ABDA zufolge im Jahr 2009 noch 21.548 Apothekenbetriebsstätten (verteilt auf 18.324 Betriebe mit teils mehreren Filialen) bei einem Branchenumsatz von 39,2 Mrd. €. Ende 2018 waren es noch etwas unter 19.500 Apothekenbetriebsstätten und knapp 15.000 Betriebe, bei einem Jahresumsatz von gut 50 Mrd. €.

Das wird gerne herangezogen, um auf unzureichende Honorare hinzuweisen. Schaut man sich um, ist der Befund "steigende Umsätze" bei fallenden Betreiberzahlen aber eher die Regel. So wies die Umsatzsteuerstatistik für 2009 noch 3,14 Mio. Steuerpflichtige in der Gesamtwirtschaft bei (umsatzsteuerpflichtigen) Lieferungen und Leistungen von 4,90 Bio. € aus. 2016, im letzten greifbaren Jahr, waren es ein wenig mehr Steuerpflichtige (3,27 Mio.) bei jedoch stark gestiegenen Umsätzen (6,09 Bio. €). Branchenspezifisch sehen wir häufig Entwicklungen wie bei den Apotheken.

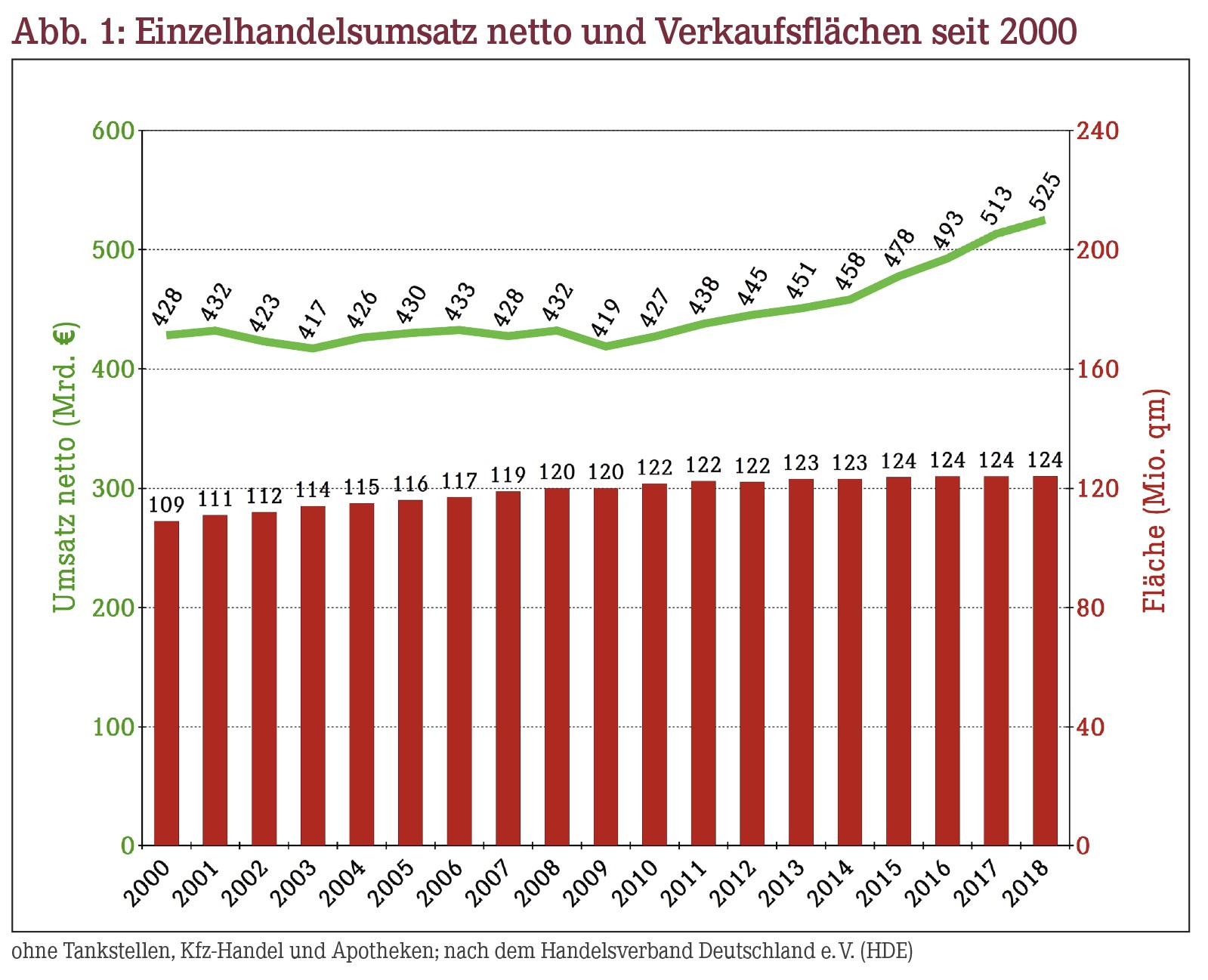

Zuerst ein Blick auf die Einzelhandelslandschaft insgesamt (Abbildung 1), die traditionell ohne Kfz-Handel, Tankstellen und Apotheken ausgewiesen wird. Nach Köpfen sind hier 3,1 Mio. Menschen beschäftigt, davon knapp 1,2 Mio. in Vollzeit (zum Vergleich: Im Gesundheitswesen liegt der "Headcount" bei 5,6 Mio.).

Insbesondere in den letzten Jahren ist wirtschaftliche Dynamik in den lange Zeit stagnierenden Einzelhandel gekommen. Da trifft es sich gut, dass die Verkaufsfläche kaum mehr zunimmt, sprich der Umsatz pro Fläche steigt. Einige Werte dazu zeigt Tabelle 1. Allerdings schneidet sich der Online-Handel mit einem Marktanteil von inzwischen rund 10% immer mehr vom Kuchen ab.

Auch die Zahl der Einkaufscenter, 2005 noch 363, zwölf Jahre später 479, nimmt nach einer langen Expansionsphase jetzt kaum mehr zu. Verglichen mit anderen EU-Staaten haben wir allerdings eine deutlich überdurchschnittliche Ladenfläche pro Kopf der Bevölkerung, nämlich fast 1,5 qm. In etlichen osteuropäischen Ländern ist es nur gut die Hälfte. Selbst in Frankreich liegt dieser Wert um etwa 18%, in England um gar fast 25% niedriger.

Real und nominal

Meist lesen wir von realen Wachstumsraten, also Raten nach Abzug der Preissteigerung. Das ergibt regelhaft niedrigere Werte, z.B. ein 1,5- bis 2%iges Wachstum des Bruttoinlandsproduktes (BIP). In echten €-Beträgen, also nominal, sind das jedoch rund 3,5% bis 4%, bei angenommen 2% Inflation. Das Umsatzwachstum des Einzelhandels wird ebenfalls gerne real ausgewiesen. Unser Apotheken-Umsatzwachstum jedoch ist meist nominal angegeben und erscheint so im Vergleich mit dem Einzelhandel überhöht.

Weniger Betriebe

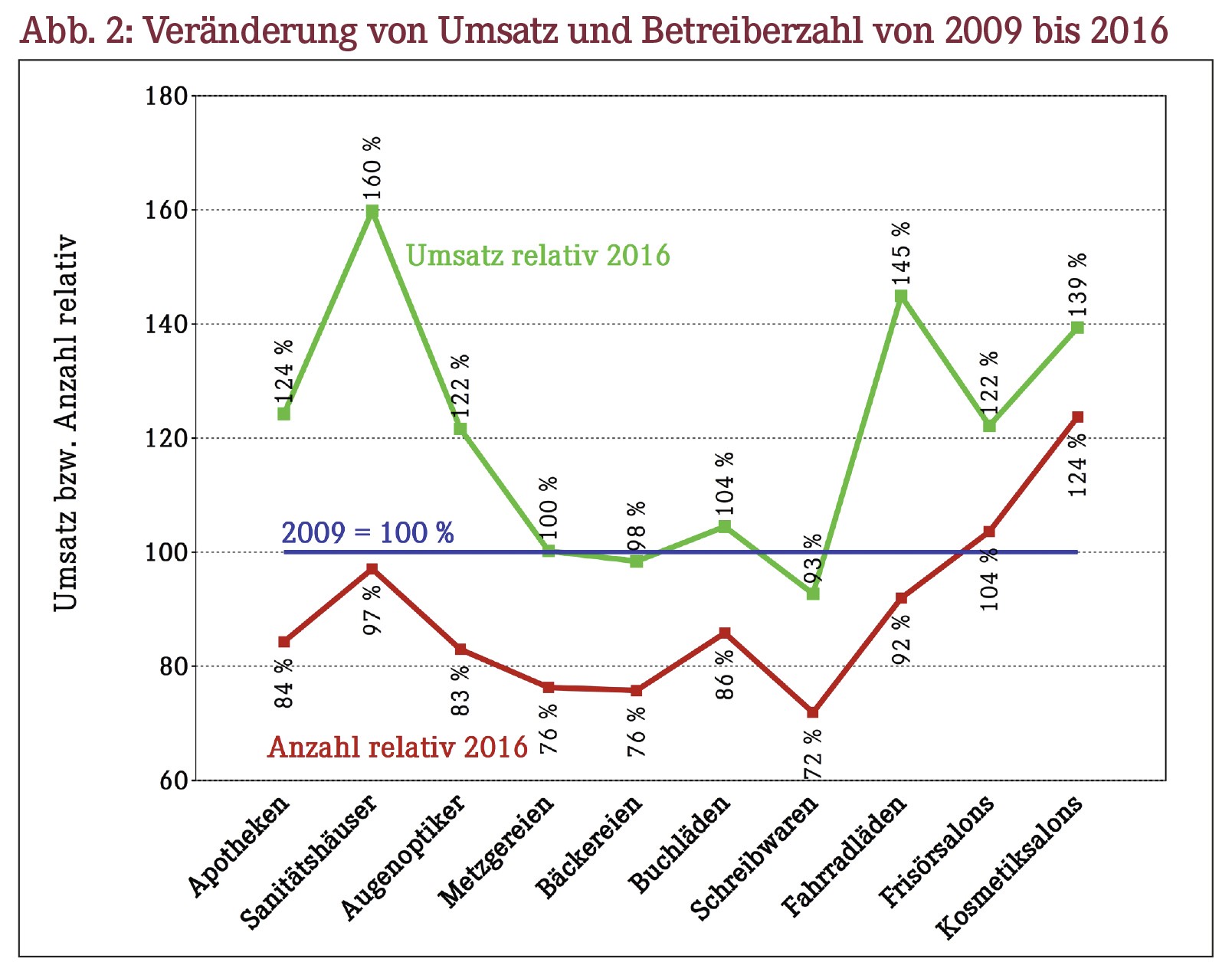

Nicht nur bei Apotheken, sondern auch bei großen Teilen des Einzelhandels sehen wir trotz steigender Umsätze fallende Betreiberzahlen. Hier ist zwischen den Verkaufsstellen und den Unternehmern bzw. Betreibern zu unter- scheiden.

Abbildung 2 zeigt, basierend auf der Umsatzsteuerstatistik des Statistischen Bundesamtes, die Entwicklung in ausgewählten Einzelhandelssegmenten. Danach hat die Zahl der Apothekenbetreiber von 2009 (als jeweilige 100%-Vergleichsmarke) bis 2016 auf 84% des Ausgangswertes ab-, der Umsatz dagegen auf 124% der Referenzmarke zugenommen. Dieser Trend ist verbreitet, so z.B. bei Augenoptikern oder noch stärker bei den Sanitätshäusern: Konsolidierung trotz höherer Erlöse. Gründe sind größerer Aufwand, mehr Bürokratie, teilweise auch schwindende Handelsmargen. In einer nochmals schwierigeren Lage sind Metzgereien, Bäckereien oder Buchläden: Der Umsatz tritt auf der Stelle, infolgedessen schwinden die Betreiber drastisch. Nur bei den vor allem dienstleistungsorientierten (Klein-)Geschäftsmodellen steigen die Zahlen, so bei Frisör- oder Kosmetiksalons.

Die Zahl der Verkaufsstellen geht dabei oft weniger stark zurück, wie auch bei den Apotheken zu beobachten. Vielmehr herrscht ein Drang zur Größe. So gibt es beispielsweise kaum noch Einzelbäckereien, und wo früher dann vier oder fünf Filialen auskömmlich waren, kämpfen heute weit größere Betriebe mit 20, 30 und mehr Verkaufsstellen um ihre Existenz. Das funktioniert aber nur, wenn wirklich Skaleneffekte erzielbar sind.

Prominentestes Beispiel einer versorgungsrelevanten, extrem konsolidierten Branche sind die Tankstellen. 1970, auf dem Höhepunkt, gab es 14 Mio. Pkw und 46.000 Tankstellen. Heute haben wir gut 46 Mio. Pkw, aber nur noch 14.500 Tankstellen. Der Absatz ist nur recht wenig gesunken – ein geringerer Verbrauch wurde zu guten Teilen durch mehr Autos und steigende Fahrleistungen kompensiert. Das illustriert, wie weit eine Konzentration gehen kann. Die Apotheken sollten gewarnt sein. Weder ist der gegenwärtige Trend im Branchenvergleich ungewöhnlich, noch haben wir das Ende der Fahnenstange erreicht.

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(03):4-4