Marco Benz

Um den Wert einer Apotheke zu ermitteln, wurde bisher standardmäßig das Ertragswertverfahren (EW) auf Basis der "Grundsätze zur Durchführung von Unternehmensbewertungen" des Instituts der Wirtschaftsprüfer in Deutschland e.V. (IDW) angewandt.

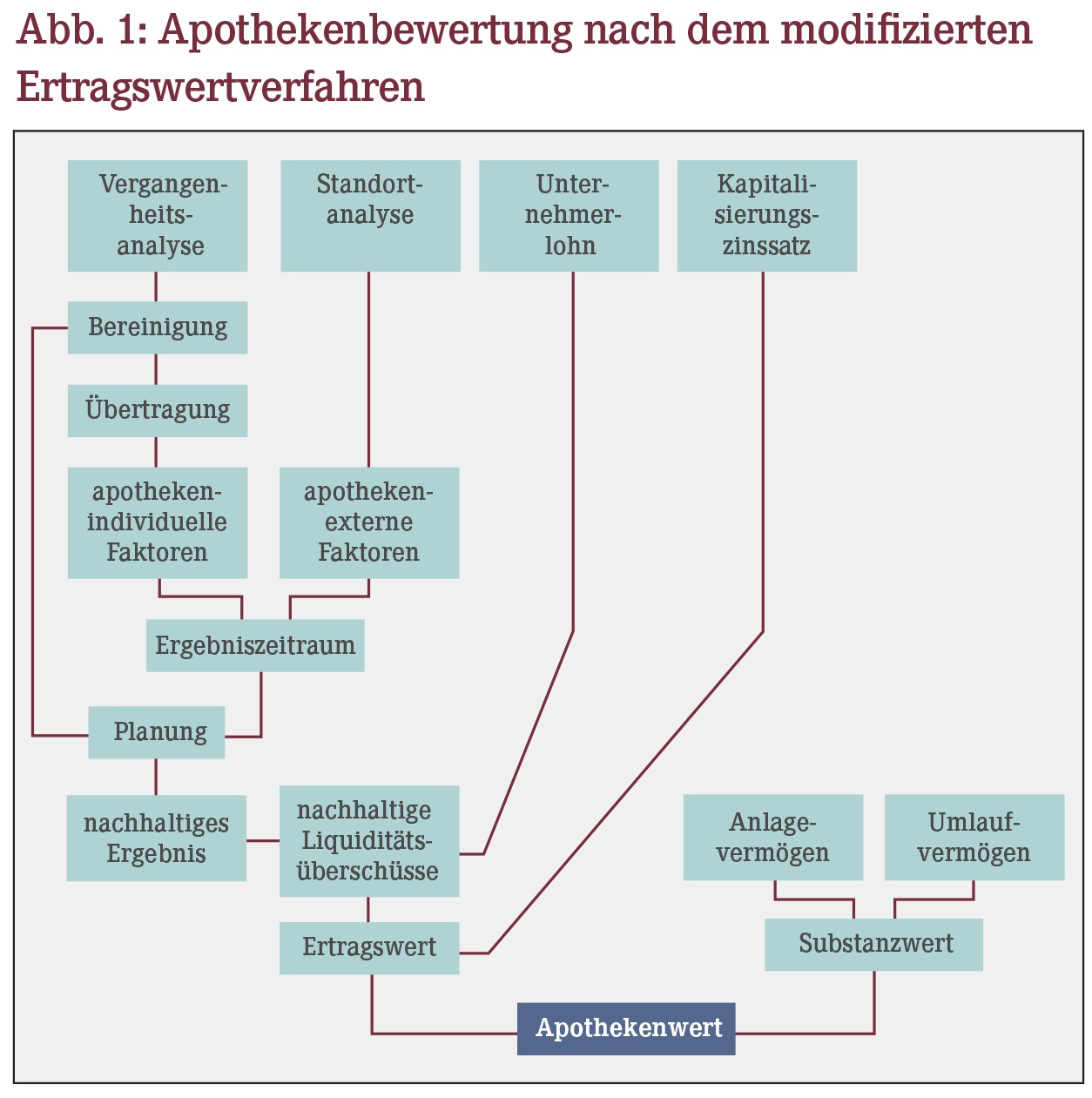

Wie das EW-IDW abläuft

Der Grundgedanke, der hinter dem EW-IDW steht: Die Apotheke wird im Ganzen veräußert, sodass der errechnete Unternehmenswert sowohl den immateriellen Wert als auch den Wert des Anlage- und Umlaufvermögens umfasst. Eine separate Bewertung der einzelnen (immateriellen und materiellen) Vermögensgegenstände wird nicht vorgenommen. Die wesentlichen Schritte im Rahmen des EW-IDW sind:

- Zunächst werden die Vergangenheitswerte der Apotheke analysiert.

- Mithilfe von Planungsrechnungen, in denen die spezifischen Entwicklungen und Eigenheiten der Branche (auch im gesetzgeberischen Bereich) berücksichtigt werden, errechnet man dann für ein Planjahr die Höhe des nachhaltigen (zukünftigen) Ertrags. Dabei werden die Vergangenheitswerte um nicht nachhaltige Umsätze und um solche Kosten bereinigt, die sich nicht auf den Erwerber übertragen lassen.

- Als nächstes wird der nachhaltige Ertrag um einen angemessenen Unternehmerlohn (vgl. AWA 2/2018) und um die Einkommensteuer-Belastung korrigiert.

- Anschließend gilt es, den Kapitalisierungszinssatz zu ermitteln: Mit ihm werden die zukünftigen Erträge auf den Bewertungsstichtag abgezinst. Der Kapitalisierungszinssatz ergibt sich aus einem Basiszinssatz und einem Risikozuschlag. Ersterer repräsentiert eine risikolose alternative Geldanlage (in der Regel eine 30-jährige Bundesanleihe). Letzterer umfasst zum einen das generelle Risiko aus dem unternehmerischen Handeln und zum anderen ein branchenspezifisches Risiko. Der Zuschlag wird mittlerweile auf Basis der gängigen Rechtsprechung und der Empfehlungen des Fachausschusses des Instituts für Unternehmensbewertung und Betriebswirtschaft (FAUB) ermittelt. Demzufolge liegt er bei einer Bandbreite von 5% bis 6% nach persönlichen Steuern [1]. Der mit diesem Zuschlag ermittelte Zinssatz muss anschließend noch um die derzeit gültige Abgeltungssteuer (25%) und den Solidaritätszuschlag (5,5%) – also insgesamt um 26,38% – gemindert werden. Auf diese Art und Weise erhält man dann den zu verwendenden Kapitalisierungszinssatz.

- Das EW-IDW unterstellt eine ewige Lebensdauer des Unternehmens. Deswegen wird die Berechnungsformel der ewigen Rente angewandt: Über sie zinst man den korrigierten nachhaltigen Ertrag mit dem ermittelten Kapitalisierungszinssatz auf den Bewertungsstichtag ab und erhält somit den Apothekenwert.

Zur Bedeutung des MEW

Das EW-IDW weist einige Schwächen auf. Deswegen hat sich mittlerweile das modifizierte Ertragswertverfahren (MEW) als Bewertungsstandard etabliert. Es ist auch in den Augen des Bundesgerichtshofs (BGH) das vorzugswürdige Bewertungsverfahren für freiberufliche Praxen ebenso wie für inhabergeführte kleine und mittlere Unternehmen (KMU), zu denen Apotheken ohne Frage zählen [2].

Wie der Name schon verrät, funktioniert das MEW ähnlich wie das EW-IDW. Allerdings merzt es einige der wesentlichen Schwächen des EW-IDW aus. Wie das geschieht, und was die wesentlichen Modifikationen verglichen mit dem EW-IDW sind, erläutern wir Ihnen nachfolgend in Grundzügen (vgl. auch Abbildung 1).

Warum der Planungszeitraum nicht zu lang sein darf

Im Gegensatz zum EW-IDW, das von einer unbegrenzten Lebensdauer eines Unternehmens ausgeht, rechnet das MEW mit einem begrenzten Ergebniszeitraum, dem Planungs- oder Reproduktionszeitraum. Er gibt an, wie lange es dauern würde, bis sich die Apotheke erneut am selben Standort etablieren und die zum jetzigen Zeitpunkt prognostizierten Erträge aus "eigener Kraft" erwirtschaften könnte, wenn ein Apotheker mit gleicher Eignung und Qualifikation wie der Veräußerer gleichsam bei Null anfangen würde. Erfahrungswerten zufolge liegt der Planungszeitraum in der Regel zwischen vier und acht Jahren.

Bestimmt wird der Planungszeitraum auf der Basis

- apothekenindividueller Faktoren, wie z.B. Personal- und Umsatzstrukturabhängigkeiten, Kennziffern (Korbertrag, Barumsatz etc.), Lieferfähigkeit sowie regulatorische Abhängigkeiten und

- apothekenexterner Faktoren, wie z.B. Gesundheitsausgaben, Wettbewerbssituation, Bevölkerungsprognosen, Kaufkraftinformationen, Haushaltseinkommen und Pendlerströme [3, 4].

Letztere ergeben sich in erster Linie aus dem Markt- und Wettbewerbsumfeld sowie der volkswirtschaftlichen Gesamtentwicklung im Einzugsgebiet. Sie können nur im Rahmen einer aussagekräftigen und fundierten Standortanalyse ermittelt werden (vgl. auch AWA 24/2017).

Zu berücksichtigen sind dabei auch die spezifischen Eigenheiten des jeweiligen Apothekentyps. Denn nicht jeder Faktor hat für jeden Standort die gleiche Bedeutung. So ist beispielsweise die Anzahl der Einwohner pro Apotheke bei einer Apotheke in Lauflage nicht so wichtig wie für eine Stadtteil- oder Land-Apotheke.

Anders als nach dem EW-IDW wird eine Apotheke – bei ansonsten gleichen wirtschaftlichen Daten – im MEW somit an einem aktuell guten und perspektivisch erfolgversprechenden Standort besser bewertet als eine Apotheke an einem eher negativ zu beurteilenden Standort.

Was beim Kapitalisierungszinssatz zu beachten ist

Die Höhe des Kapitalisierungszinssatzes ergibt sich auch im MEW aus der Summe des Basiszinses und eines Risikozuschlags. Da der Basiszins im EW-IDW in der Regel – wie bereits ausgeführt – auf Basis des Zinssatzes einer 30-jährigen Bundesanleihe ermittelt wird, weist z.B. eine Apotheke während einer anhaltenden Niedrigzinsphase, in der die 30-jährige Bundesanleihe eine Rendite von circa 0,8% hat, einenanderen Wert auf als während einer Normalzinsphase, in der die Rendite bei 2% liegt. Um diese Schwäche zu beseitigen und den Einfluss des Basiszinssatzes auf den Apothekenwert zu reduzieren, verwendet das MEW einen Basiszinssatz, der sich an der (fristenkongruenten) Laufzeit risikoloser Anleihen im Rahmen des Prognosezeitraums orientiert.

Der Risikozuschlag wird im MEW analog zum EW-IDW ermittelt.

Warum es den Substanzwert explizit zu berücksichtigen gilt

Weiterhin wird der Substanzwert im MEW – anders als im EW-IDW – explizit berücksichtigt. Ermittelt wird er, indem man zunächst für jedes einzelne Wirtschaftsgut des Anlagevermögens den Zeitwert errechnet. In ihn fließen unter anderem folgende Faktoren ein:

- Alter und Zustand,

- Instandhaltungsaktivitäten,

- Preisveränderungen seit der Anschaffung und

- durchschnittliche technische und wirtschaftliche Nutzungs- und Lebensdauer [5].

Bei eingebauten Gegenständen sind nicht nur die Anschaffungspreise, sondern auch die Einbaukosten zu berücksichtigen.

Auf keinen Fall dürfen

- der Buchwert,

- der Liquidationswert oder

- der Wiederbeschaffungswert auf dem Gebrauchtmarkt

angesetzt werden. Denn diese Werte werden entweder auf Basis steuerlicher Vorschriften ermittelt oder beruhen auf subjektiven Einschätzungen des Gutachters, die ein "neutraler Dritter" nicht nachvollziehen kann.

Den ermittelten Zeitwert des Anlagevermögens addiert man zum Zeitwert des Vorratsvermögens. Ergebnis ist der Substanzwert. Addiert man diesen wiederum zum immateriellen Wert, erhält man den Apothekenwert.

Durch diese Vorgehensweise lassen sich weitere Schwächen des EW-IDW umschiffen. So etwa wäre eine Apotheke gemäß EW-IDW "nichts" bzw. nur den Wert des Anlage- und Umlaufvermögens unter Liquidationsgesichtspunkten wert, wenn der nachhaltige Ertrag nach Abzug des Unternehmerlohns bei "Null" bzw. darunter läge.

Das MEW hingegen berücksichtigt bei einer Apotheke, die weiterhin betriebsfähig ist, das Anlage- und das Umlaufvermögen ausdrücklich unter Fortführungsgesichtspunkten (sogenanntes "Going-Concern-Prinzip"). Damit lässt sich auch in Fällen wie dem oben genannten ein zweifellos noch vorhandener höherer Apothekenwert ermitteln.

Fazit

Mit dem MEW werden die wesentlichen Kritikpunkte am EW-IDW bereinigt: Zum Ersten bezahlt der Erwerber nur noch einen Preis bis zu dem Zeitpunkt, ab dem er selbst für alle erwirtschafteten Erträge verantwortlich ist. Zum Zweiten verliert das aktuelle Zinsniveau seinen wesentlichen Einfluss auf den Apothekenwert. Und zum Dritten schließlich wird auch der Substanzwert im Hinblick auf die "Fortführung" der Apotheke berücksichtigt. Dies führt dazu, dass Apotheken mit einem hohen Investitionsgrad, der durch die entsprechenden Abschreibungen naturgemäß einen Einfluss auf die Erträge der Vergangenheit hat, objektiviert bewertet werden.

Von zentraler Bedeutung für den Verkäufer ist überdies, dass sich das Verständnis vom sogenannten "Hübschen der Braut" verändert hat: Bislang wurden darunter eher bilanzpolitische Maßnahmen verstanden. Wie wir aber bereits hier in Grundzügen dargestellt haben und in einem nächsten Artikel noch vertiefend erläutern werden, spielen die apothekeninternen Daten eine große Rolle bei der Ermittlung des Planungszeitraums. Diese Daten können Sie aktiv beeinflussen und die "Braut" dadurch noch "hübscher" machen.

Literatur

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(03):8-8