Prof. Dr. Reinhard Herzog

Die ergiebigste Quelle für marktgerechte und transparent verfolgbare Unternehmenspreise sind die Aktienbörsen. Hier lässt sich der Wert anhand der ausgegebenen Aktien sowie ihres Kurses tagesaktuell ermitteln ("Marktkapitalisierung"). Schwieriger wird es bei anderen, nicht börsennotierten Unternehmen. Dort können Unternehmerportale (z.B. Deutsche Unternehmerbörse) grobe Werte liefern – allerdings handelt es sich dabei regelhaft um Vorstellungen des Verkäufers.

Am Ende staunt man immer wieder, wie hemdsärmelig Preise für einen Einzelhandelsladen, einen Handwerks- oder gar einen mittelständischen Fertigungsbetrieb zustande kommen. Wesentliche Player in diesem Spiel sind die Banken, die stark branchenabhängig agieren. Recherchieren Sie dazu doch einmal im Internet nach dem jeweiligen "Branchenreport" und gegebenenfalls einschränkend nach einzelnen Kreditinstituten wie Volksbank, Sparkasse, Deutsche Bank etc.: Sie werden interessante Fakten finden! Die Versorgung mit Fremdkapital ist somit ein wesentlicher Wertetreiber – oder auch Wertekiller.

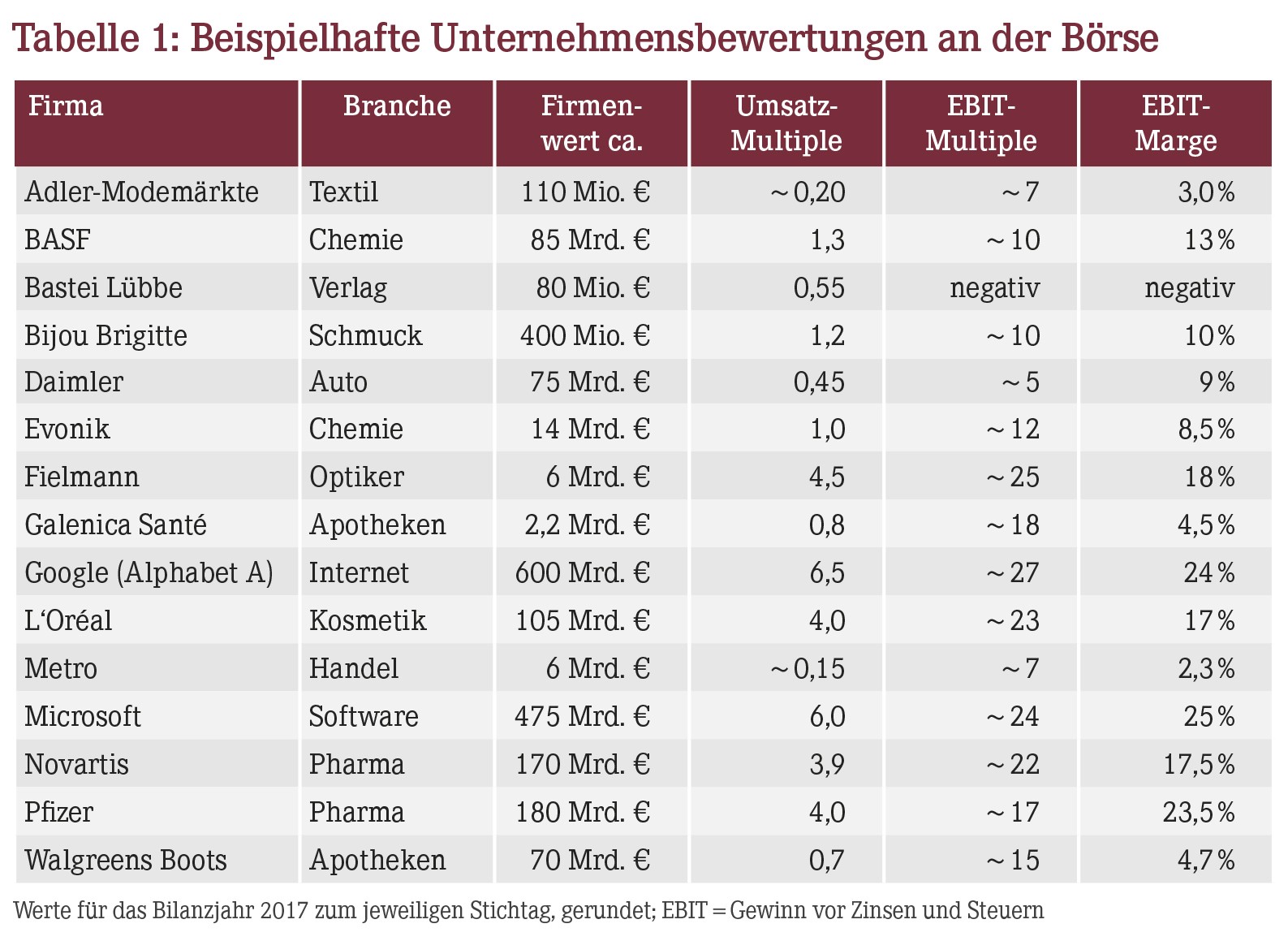

Wie weit die Bewertungen an der Börse auseinanderklaffen, zeigt Tabelle 1 anhand prominenter Beispiele. So sind selbst Multi-Milliarden-Unternehmen wie eine Metro AG für weniger als 20% eines Jahresumsatzes zu haben. Schwache Margen und unsichere Ausblicke entwerten die großen Zahlen.

An der Börse wird nicht geklingelt. Wie schnell sich Bewertungen ändern können, zeigen z.B. die Adler-Modemärkte, die jetzt noch gut 60 Mio. € wert sind (und damit in etwa halb soviel wie 2017), der Schmuckanbieter Bijou Brigitte oder gar die Modekette Gerry Weber, die in die Insolvenz gerutscht und nun ein Spielball auf "Pennystock-Niveau" ist. Ein kriselnder Verlag wie Bastei Lübbe ist aktuell für gerade einmal gut 15% seines Jahresumsatzes zu haben, 2017 war er noch ein Mehrfaches davon wert.

Die Börse ist schnell und gnadenlos – ein Fluch und ein Segen zugleich. Andere Firmen, die nicht dieser Transparenz unterliegen, können lange im Verborgenen wirken, bevor der "große Knall" kommt. Der einstige Drogeriekönig Schlecker mag hier als Menetekel gelten.

Wenn es gut läuft, kommen jedoch ganz andere Bewertungen zustande. Die Softwareschmiede Microsoft, auch im Cloud- und Firmenkundengeschäft sehr gut unterwegs, hat ihren Wert auf aktuell rund 680 Mrd. € ausgebaut – ein Plus von etwa 200 Mrd. € seit 2017. Allein dieser Zuwachs ist betragsmäßig mehr, als Daimler, BMW und VW derzeit zusammen wert sind.

Schauen wir auf unsere Branche: Die amerikanische Walgreens Boots Alliance, eine der größten Apothekenkettenbetreiberinnen, wird mit gut 70% ihres Jahresumsatzes oder dem 15-Fachen ihres Jahresgewinns vor Zinsen und Steuern (EBIT) an der Börse bewertet. Und die schweizerische Galenica Santé handelt man mit dem etwa 0,8-Fachen ihres Jahresumsatzes und dem etwa 18-Fachen ihres Jahres-EBIT. Zum Vergleich: Die Marktpreise der privaten Apotheken entsprechen in der Schweiz in etwa einen Jahresumsatz. Angemerkt sei allerdings, dass das Apothekengeschäft sowohl bei Walgreens als auch bei Galenica durch weitere Aktivitäten vor allem im Bereich Logistik/Großhandel verwässert wird.

Der staatliche Einfluss auf die Bewertung ist übrigens deutlich spürbar, wie die auch in der Schweiz geführten Margendiskussionen und neue Abgaberegularien zeigen: Die Börsenkurse reagieren prompt auf entsprechende Meldungen.

Bewertungsmaßstäbe

Während eine Apothekenbewertung oft nach dem Ertragswertverfahren abläuft und am Ende Angebot und Nachfrage sowie Verhandlungsgeschick über den endgültigen Preis entscheiden, unterliegt eine Börsenbewertung vielfältigen Einflüssen – eine gehörige Portion Psychologie und Zukunftserwartungen inklusive. Tendenziell kann man sagen, dass bei klassischen Unternehmensübergaben eher die Vergangenheit gekauft (ein Problem!), an der Börse jedoch die Zukunft gehandelt wird.

Dennoch gibt es handfeste Gründe, warum eine Metro AG mager und eine Microsoft Corporation sehr üppig bewertet wird. Die genaue Analyse würde Bücher füllen, doch einige Bewertungskriterien gelten quasi universell. Neben den nüchternen betriebswirtschaftlichen Kennziffern und deren Veränderung (Wachstum, Stagnation oder gar Rückgang) zählen dazu das Geschäftsmodell und seine Zukunftsfähigkeit, die Markenstärke, die Innovations- und Wandelfähigkeit sowie zudem wieder bezifferbare Dinge wie die Verschuldung oder der Buchwert.

Dabei verzeiht der Kapitalmarkt manch schwache Kennziffern, wenn das Wachstum intakt ist. Nur so lassen sich die sehr hohen Bewertungen von Amazon, Google und Co. erklären, aber auch von mancher Spezialitäten-Perle wie z.B. der deutschen Sartorius AG, die vom internationalen Wachstum der Biotechnologie-Branche profitiert.

Indes können scheinbar beruhigende Kennziffern wie ein hoher Buchwert oder eine niedrige Firmenwert-Umsatz-Relation zu gefährlichen Irrtümern führen. Das zeigen z.B. die Metro oder Bijou Brigitte: Über den Geschäftsmodellen an sich und ihrer Zukunft stehen einfach zu viele Fragezeichen.

Apothekenbewertung

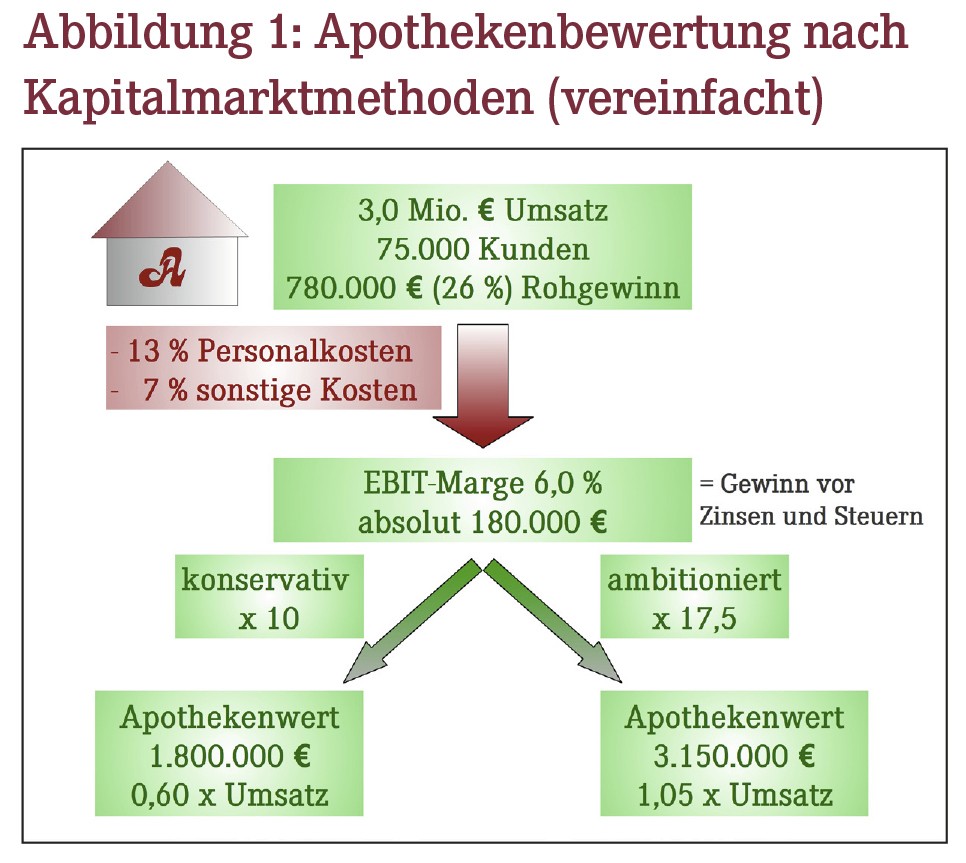

Was wäre eine deutsche Apotheke an der Börse wert? Heute liegt das Bewertungsniveau branchenweit bei etwa 25% des Umsatzes, mit einer Spannbreite von 0% bis gut 40% bei bestgelegenen Objekten. Abbildung 1 skizziert dagegen eine mögliche Kapitalmarktbewertung für eine propere Apotheke mit 3 Mio. € Nettoumsatz.

In die Personalkosten sind ehrliche Geschäftsführergehälter einzurechnen (Filialmodell), sodass bei mittelgroßen Apotheken niedrigere kapitalisierbare Gewinnmargen von rund 4% bis 5% (wie bei Galenica oder Walgreens) resultieren. Bei größeren Betrieben kann man guten Gewissens etwas höhere Margen ansetzen. Für unsere Beispiel-Apotheke aus der Abbildung würde sich so an der fiktiven Börse ein deutlich höherer Gesamtpreis (inklusive Warenlager) erzielen lassen als heute, nämlich 60% bis gut 100% eines Jahresumsatzes. Wir sehen: Unsere Apotheken unterliegen einem beträchtlichen "Systemabschlag" – und das sollte zum Nachdenken anregen!

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(04):4-4