Helmut Lehr

Die Zufriedenheit Ihrer Mitarbeiter wird selbstverständlich (auch) durch das Gehalt beeinflusst. Da für die meisten entscheidend ist, was unterm Strich rauskommt, steht in erster Linie das Nettogehalt im Blickpunkt. Und das kann auch ohne Gehaltserhöhung und Gehaltsextras in vielen Fällen deutlich angehoben werden – durch einen Lohnsteuerfreibetrag.

Hinweis: Natürlich dürfen Sie als Arbeitgeber in diesem Bereich keine besondere steuerliche Beratung leisten. Allerdings zeigt die Praxis, dass die Mitarbeiter für den einen oder anderen Tipp sehr dankbar sind.

Nicht mehr händisch

Während in früheren Zeiten der Freibetrag vom Finanzbeamten händisch auf einen farbigen Pappkarton namens Lohnsteuerkarte eingetragen wurde, passiert das heutzutage im Rahmen der elektronischen Lohnsteuerabzugsmerkmale (ELStAM). Diese werden durch das Finanzamt geändert und danach (automatisiert) vom Arbeitgeber beim Bundeszentralamt für Steuern abgerufen.

Hinweis: Damit das Finanzamt einen Freibetrag "einträgt", ist zunächst mittels gesonderten Formulars ein Antrag auf Lohnsteuerermäßigung zu stellen.

Nicht nur für Werbungskosten

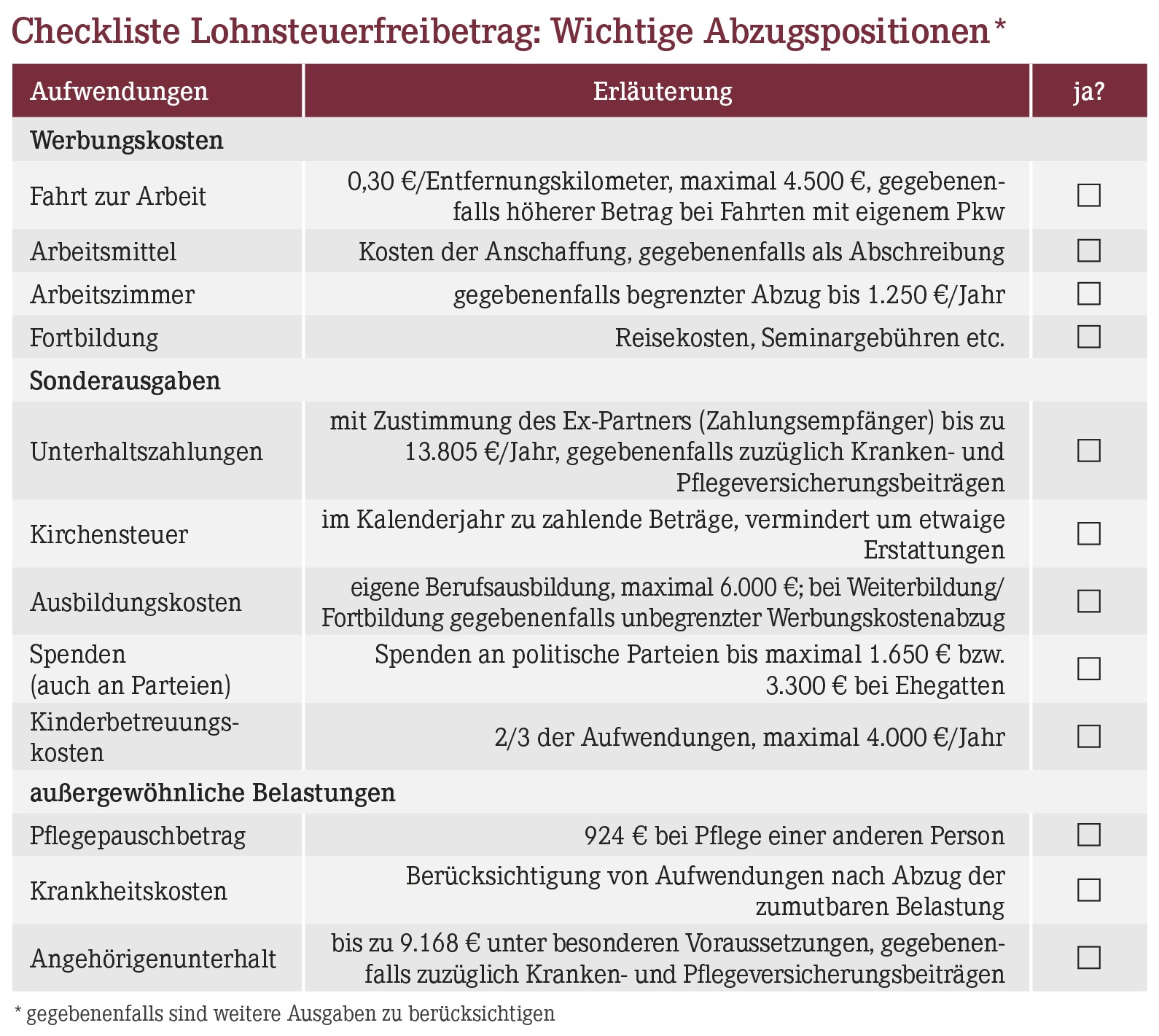

In den meisten Fällen lassen sich Steuerpflichtige Werbungskosten für ihre tägliche Fahrt zur Arbeitsstätte eintragen. Vielfach ist allerdings nicht bekannt, dass Freibeträge noch für eine ganze Reihe weiterer Aufwendungen berücksichtigt werden können, beispielsweise für Sonderausgaben und sogar für außergewöhnliche Belastungen (vgl. Checkliste). Voraussetzung: Es ist klar, dass die entsprechenden Kosten anfallen bzw. angefallen sind.

Um zu verhindern, dass sich die Steuerbürger Mini-Beträge als Freibeträge eintragen lassen, gibt es betragsmäßige Hürden, die überschritten werden müssen. Die gesamten für den Freibetrag zu berücksichtigenden Aufwendungen müssen deshalb die "Antragsgrenze" von 600 € erreichen. Hinzu kommt: Bei dieser Prüfung werden Werbungskosten nur insoweit berücksichtigt, als sie den Arbeitnehmer-Pauschbetrag von 1.000 € übersteigen.

Hinweis: Das bedeutet, dass z.B. ein Freibetrag für Fahrten zwischen Wohnung und Arbeitsstätte erst eingetragen wird, wenn die Werbungskosten (Entfernungspauschale) mehr als 1.600 € ausmachen.

Haushaltsnahe Tätigkeiten

Wer bereits weiß, dass ihm Aufwendungen für haushaltsnahe Dienst- oder Handwerkerleistungen entstehen bzw. entstanden sind, kann diese ebenfalls berücksichtigen. Weil es sich hierbei um eine echte Steuergutschrift handelt (und nicht nur um eine Abzugsposition), wird der voraussichtliche Steuererstattungbetrag im Lohnsteuerermäßigungsverfahren in vierfacher Höhe als Freibetrag angesetzt.

Soll heißen: Wer im Rahmen der Einkommensteuererklärung für Handwerker Lohn- und Fahrtkosten als haushaltsnahe Handwerkerleistungen geltend machen kann (20% der Kosten, maximal 1.200 €), erhält einen Freibetrag von bis zu 4.800 € (=4·1.200 €).

Freibeträge erst später eintragen lassen

Manche Steuerbürger beantragen den "Freibetrag auf der Lohnsteuerkarte" bewusst erst im Laufe eines Jahres. Das führt dazu, dass der gesamte Freibetrag nur noch für die restlichen Lohnzahlungszeiträume des Jahres berücksichtigt wird und somit in dieser Zeit eine vergleichsweise hohe Wirkung entfaltet. Besonders beliebt ist dies kurz vor Auszahlung des Weihnachtsgeldes. Dann kann auch ein relativ geringer Jahresfreibetrag dazu führen, dass große Teile der Sonderzahlung lohnsteuerfrei bleiben, weil der Jahresfreibetrag z.B. nur auf zwei Monate verteilt wird.

Hinweis: Der Lohnsteuerermäßigungsantrag muss spätestens bis zum 30.11. des laufenden Jahres gestellt werden.

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(04):16-16