Helmut Lehr

Aufwendungen, um einen Rechtsstreit zu führen, dürfen Sie dem Grunde nach nicht als außergewöhnlichen Belastungen abziehen (§33 Abs. 2 Satz 4 Einkommensteuergesetz). Wenn Sie allerdings hierdurch – so das Gesetz – Gefahr laufen, Ihre Existenzgrundlage zu verlieren und Ihre lebensnotwendigen Bedürfnisse nicht mehr im üblichen Rahmen befriedigen zu können, gilt dieses Verbot nicht.

Hinweis: Der Bundesfinanzhof hat in seiner neueren Rechtsprechung hierzu bereits entschieden, dass z.B. Scheidungskosten nicht mehr als außergewöhnliche Belastungen abzugsfähig sind (Urteil vom 18.05.2017, Aktenzeichen: VI R 9/16).

Finanzgericht gewährt Steuerentlastung

Nach Ansicht des Finanzgerichts München können Prozesskosten für einen Umgangsrechtsstreit allerdings durchaus außergewöhnliche Belastungen sein (Urteil vom 07.05.2018, Aktenzeichen: 7 K 257/17). Im Streitfall wurden dem nicht sorgeberechtigten Vater Drogenkonsum, eine extremistische Gesinnung und aggressives Verhalten vorgeworfen. Dennoch versuchte er (erfolglos), das Umgangsrecht mit seiner sechsjährigen Tochter gerichtlich geltend zu machen. Da die Prozesskosten hierfür geteilt wurden, entstanden der Mutter Aufwendungen, die sie als außergewöhnliche Belastungen steuerlich abziehen wollte.

Gesetzliche Definition fehlt

Das Finanzgericht wies darauf hin, dass die Begriffe "Existenzgrundlage" und "lebensnotwendige Bedürfnisse" gesetzlich gar nicht definiert seien. Aus verfassungsrechtlicher Sicht allerdings müsse man sie auch in einem "immateriellen Sinn" deuten, sodass die steuerliche Abzugsfähigkeit gegebenenfalls gewährleistet sei.

Nach Aktenlage gab es konkrete Anhaltspunkte dafür, dass ein Umgangsrecht des Vaters dem Kindeswohl nachhaltig schaden könnte. Unter diesen Umständen seien die Prozesskosten der Mutter zwangsläufig entstanden und müssten deshalb auch steuerlich berücksichtigt werden.

Die Finanzverwaltung hat gegen das Urteil des Finanzgerichts München Revision eingelegt: Der Bundesfinanzhof muss jetzt im Ergebnis entscheiden, ob Prozesskosten, die Kernbereiche des menschlichen Lebens betreffen, abzugsfähig sein können (Aktenzeichen: VI R 27/18). Sofern sich die Richter insoweit nicht für eindeutige Abgrenzungskriterien aussprechen, könnte es gut möglich sein, dass künftig eine Reihe von Einzelfallentscheidungen zu Prozesskosten notwendig werden. Die Erfolgsaussichten eines steuerlichen Rechtsbehelfsverfahrens wären dann im Vorfeld nur sehr schwer abschätzbar.

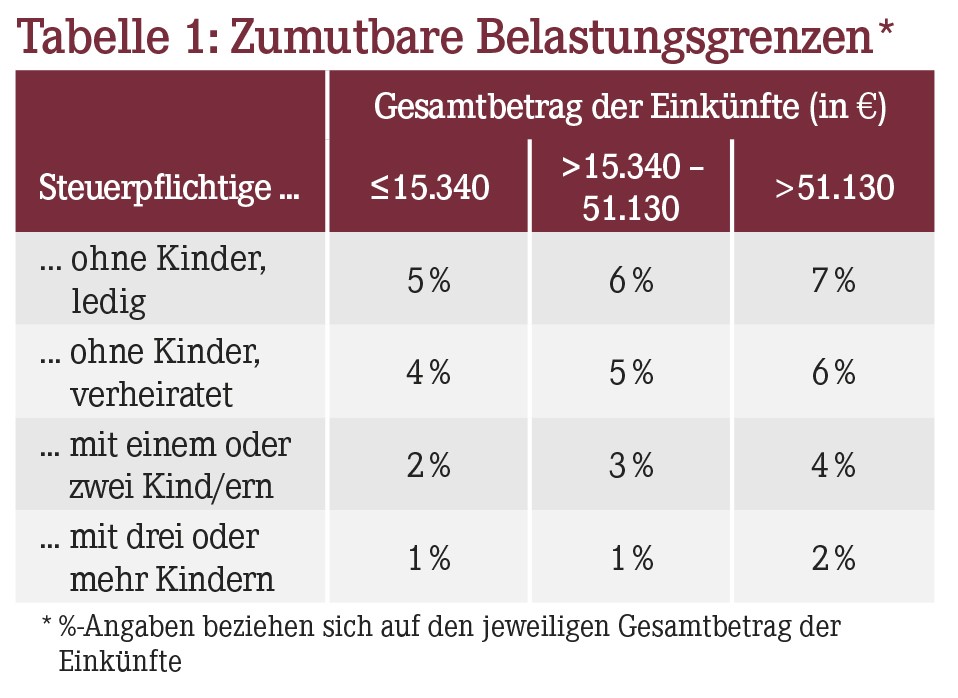

Hinweis: Generell müssen Sie natürlich bedenken, dass außergewöhnliche Belastungen allgemeiner Art, zu denen auch Prozesskosten gehören würden, nur insoweit abzugsfähig sind, als sie die zumutbare Belastungsgrenze übersteigen. Diese wird durch das Einkommen, die Anzahl der Kinder und den Familienstand beeinflusst (Tabelle 1). Bleiben Ihre Aufwendungen darunter, lohnt sich ein Streit mit dem Finanzamt von vornherein nicht.

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(06):18-18