Helmut Lehr

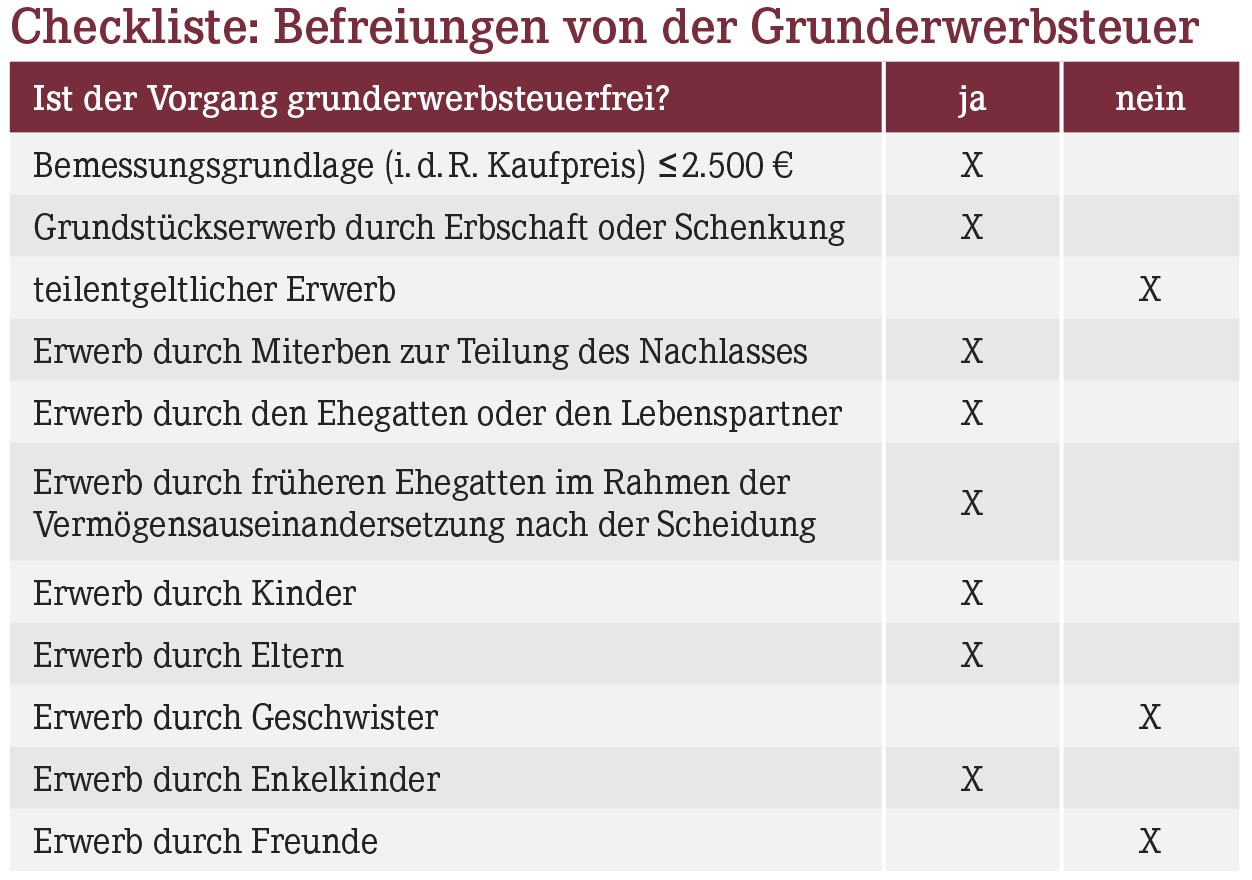

Die Grunderwerbsteuer beträgt aktuell – je nach Bundesland – zwischen 3,5% (Bayern und Sachsen) und 6,5% (z.B. Nordrhein-Westfalen). Kann man diese Belastung vermeiden, lassen sich oft mehrere (zehn-)tausend Euro sparen. Ohne eine besondere Gestaltung, wie z.B. "Share-Deals" (vgl. AWA 1/2019), kommt es maßgeblich darauf an, ob die Grundstücksübertragung unter eine der zahlreichen im Gesetz genannten Steuerbefreiungen fällt (Checkliste).

Beispiel

Apotheker Manfred Bergmann und seine Schwester Claudia Meißner waren je zur Hälfte Miteigentümer eines Grundstücks in Köln, das ihnen ihre Mutter unter dem Vorbehalt eines lebenslangen Nießbrauchs übertragen hatte. Einige Jahre später übertrug die Mutter ein Grundstück in Düsseldorf auf Claudia, ebenfalls unter Vorbehalt des Nießbrauchs. Außerdem verpflichtete sie Claudia, ihr hälftiges Miteigentum am Grundstück in Köln unentgeltlich unter Übernahme des Nießbrauchs auf Manfred zu übertragen. Manfred musste sich diesen Erwerb auf seinen Pflichtteilsanspruch beim Tod der Mutter anrechnen lassen.

Unterm Strich hat die Mutter mit dieser Vorgehensweise die vorweggenommene Erbfolge geregelt und faktisch dafür gesorgt, dass ihre Tochter und ihr Sohn Alleineigentümer jeweils eines Grundstücks geworden sind. An die Grunderwerbsteuer wurde bei diesen "Schenkungen" verständlicherweise nicht gedacht.

Grunderwerbsteuerfestsetzung durch das Finanzamt

Der Fiskus beurteilte einen vergleichbaren Fall allerdings so:

- Wegen Übernahme der grundbuchrechtlichen Belastungen durch den Sohn (Nießbrauch der Mutter auf dem Objekt in Köln für den hälftigen Miteigentumsanteil der Schwester) liegt eine Schenkung unter Auflage vor.

- Daraus folgt, dass der Wert der Auflage der Grunderwerbsteuer unterliegt (quasi "teilentgeltlicher Erwerb"). Somit bildet der hälftige Wert des Nießbrauchs die Bemessungsgrundlage für die Grunderwerbsteuer.

- Da der Erwerb von der Schwester erfolgte, greift keine Grunderwerbsteuerbefreiung.

Hinweis: Das Beispiel zeigt, dass auch Grundstücksübertragungen im Familienkreis, insbesondere zur Regelung der Erbfolge, erhebliche grunderwerbsteuerliche Risiken bergen können.

Klage dennoch erfolgreich

Der Fall landete schließlich vor dem Finanzgericht. Dort bekam der Sohn recht: Er musste keine Grunderwerbsteuer dafür zahlen, dass er den hälftigen Miteigentumsanteil von seiner Schwester erworben hatte. Die seitens der Finanzverwaltung eingelegte Revision wurde vom Bundesfinanzhof als unbegründet zurückgewiesen (Urteil vom 07.11.2018, Aktenzeichen: II R 38/15).

Nach Ansicht der Richter müssen in einem solchen Fall die grunderwerbsteuerrechtlichen Befreiungsvorschriften nach ihrem Sinn und Zweck betrachtet werden. Der tatsächlich verwirklichte Grundstückserwerb stelle sich nämlich als abgekürzter Übertragungsweg dar. Soll heißen: Eigentlich habe die Mutter ja nicht nur ihre Tochter, sondern auch ihren Sohn beschenken wollen. Deshalb könne man die Übertragung des hälftigen Miteigentumsanteils am Objekt in Köln gedanklich in zwei Schritte aufteilen: Zunächst habe die Mutter den Anteil von der Tochter "zwischenerworben". Anschließend habe sie ihn auf den Sohn übertragen. Da diese beiden theoretischen Erwerbe jeweils grunderwerbsteuerfrei gewesen wären, hatte die Klage Erfolg.

Hinweis: Der Fall zeigt einmal mehr, dass auch Gerichte nicht selten die formelle Betrachtungsweise hinten anstellen und auf das eigentlich Gewollte blicken!

Weitere Ausnahmen

Auch wenn klassische Grundstücksverkäufe zwischen Geschwistern eigentlich grunderwerbsteuerpflichtig sind, kommt dem Bundesfinanzhof zufolge in bestimmten Fällen eine Steuerbefreiung in Betracht (Urteil vom 11.08.2014, Aktenzeichen: II B 131/13). Wesentliche Voraussetzung dafür ist, dass die Übertragung auf dem Willen des schenkenden Elternteils beruht.

Hinweis: Diese Beurteilung ist allerdings durchaus komplex. Wenn Sie eine vorweggenommene Erbfolge regeln, sollte deshalb schon im Vorfeld nicht nur die Schenkungsteuer im Fokus stehen, sondern auch eine etwaige Grunderwerbsteuerbelastung – insbesondere dann, wenn Schenkungen, die im Normalfall nicht der Grunderwerbsteuer unterliegen, unter Auflagen erfolgen.

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(11):16-16