Marco Benz

Nachdem Sie den Planungszeitraum bestimmt haben (vgl. AWA 5/2019), geht es daran, mittels Prognoserechnungen den nachhaltigen Ertrag zu ermitteln. Basis dafür sind Vergangenheitswerte Ihrer Apotheke. Diese müssen Sie um nicht nachhaltige Umsätze und um Kosten bereinigen, die beim Erwerber nicht mehr anfallen. Außerdem ist zu beachten:

- Zinsen und Abschreibungen werden in ihrer zukünftigen (und nicht bisherigen) Höhe berücksichtigt. Das gilt sowohl für das zu übernehmende Anlage- und Umlaufvermögen als auch für Ersatzinvestitionen, die im Planungszeitraum getätigt werden müssen.

- Die Gewerbesteuer wird nur in Höhe des Betrags einbezogen, der nicht auf die Einkommensteuer angerechnet wird. Ansonsten würde sie doppelt berücksichtigt.

Den Unternehmerlohn ermitteln

Das Ergebnis dieser Prognoserechnungen ist der nachhaltige Ertrag aus der operativen Tätigkeit pro Prognosejahr. Ihn gilt es nun um den Unternehmerlohn zu kürzen. Der Unternehmerlohn wiederum ist nach den marktüblichen Bedingungen eines Fremdgeschäftsführers zu bemessen. Für Apotheken kann man sich dazu an Filialleiter-Vergütungen orientieren. Das ausführlich im AWA 2/2018 beschriebene Vorgehen sei auch hier zugrunde gelegt.

In unserem Modell wird der entsprechende Unternehmerlohn noch um die darin enthaltene Lohnsteuer gekürzt. Denn bei der Ermittlung des Apothekenwertes setzt man eine typisierte Einkommensteuer-Belastung in Höhe von 35% an, die ansonsten doppelt berücksichtigt wäre.

Hinzu kommen die folgenden Besonderheiten:

- Bei Filialen ist nur ein "Zuschlag" für Aufwände des Inhabers in der Vergangenheit als Unternehmerlohn anzusetzen. Der Filialleiterlohn ist ja im nachhaltigen Ertrag schon berücksichtigt.

- Bei offenen Handelsgesellschaften (OHG) sind die Unternehmerlöhne abhängig davon anzusetzen, wie viele Anteile veräußert werden sollen.

- Die tatsächliche Arbeitszeit des Inhabers muss ebenfalls berücksichtigt werden. Denn je weniger er arbeitet, umso mehr Arbeit hat das Personal und vice versa. Da die entsprechenden höheren oder geringeren Personalkosten im nachhaltigen Ertrag ebenfalls berücksichtigt sind, müssen sie über den Unternehmerlohn wieder "angeglichen" werden.

Finale Rechnungen und Ausblick

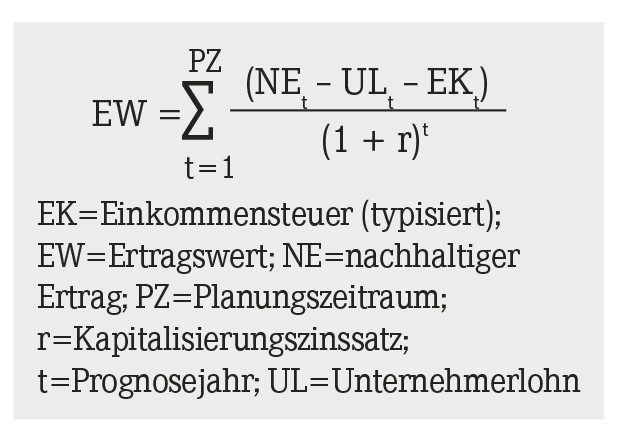

Kürzen Sie den nachhaltigen Ertrag um den Unternehmerlohn und die typisierte Einkommensteuer, erhalten Sie den nachhaltigen Liquiditätsüberschuss. Diesen müssen Sie nun noch für alle Prognosejahre mit dem Kapitalisierungszinssatz (vgl. AWA 3/2019) auf den Bewertungsstichtag abzinsen, um den Ertragswert zu erhalten:

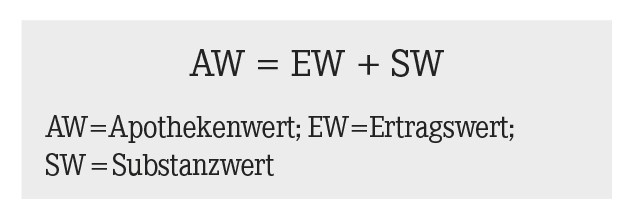

Addieren Sie den Ertragswert zum Substanzwert (vgl. AWA 7/2019), sind Sie auch schon am Ziel, dem Apothekenwert:

Im nächsten Beitrag erfahren Sie abschließend, wie Sie den Wert Ihrer Apotheke nachhaltig steigern können.

Marco Benz, apomind CoMM GmbH, 73037 Göppingen, E-Mail: m.benz@apomind.de

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(11):9-9