Prof. Dr. Reinhard Herzog

"Eigentum belastet … und bindet!" Nicht umsonst steckt im Wort Immobilie auch "immobil". Wer sich jedoch langfristig an einem Ort einrichten möchte, steht schnell vor der Alternative "mieten oder kaufen?" – zuvorderst für die eigene Wohnung. Kann man angesichts dieser "verrückten Zeiten" mit niedrigsten Zinsen und Preisexplosionen noch einen Kauf empfehlen?

Hierzu bietet es sich an, die über einen Zeitraum x voraussichtlich zu zahlende Miete (Steigerungen beachten!) den Belastungen durch den Immobilienkauf gegenüberzustellen. Die Tilgung des Kredites lassen wir außen vor, denn Sie nehmen das Geld für einen Wertgegenstand auf und zahlen es zurück. Stattdessen rechnen wir den Wertverlust bzw. die Wertsteigerung des Objektes mit ein. Weiterhin berücksichtigen wir die gesamten fälligen Zinsen sowie die mutmaßlichen Instandhaltungsaufwendungen. Bei jüngeren, hochwertigen Objekten kommen Sie über etliche Jahre mit rund 1% jährlich gut hin. Ältere Objekte mit Sanierungsstau können ein Mehrfaches erfordern. Das wird über die Jahre summiert.

Der Betrachtungszeitraum ist stets die Tilgungsdauer. Es wird eine 100%-Finanzierung angenommen, bei Eigenkapital setze man die Zinsen kalkulatorisch an.

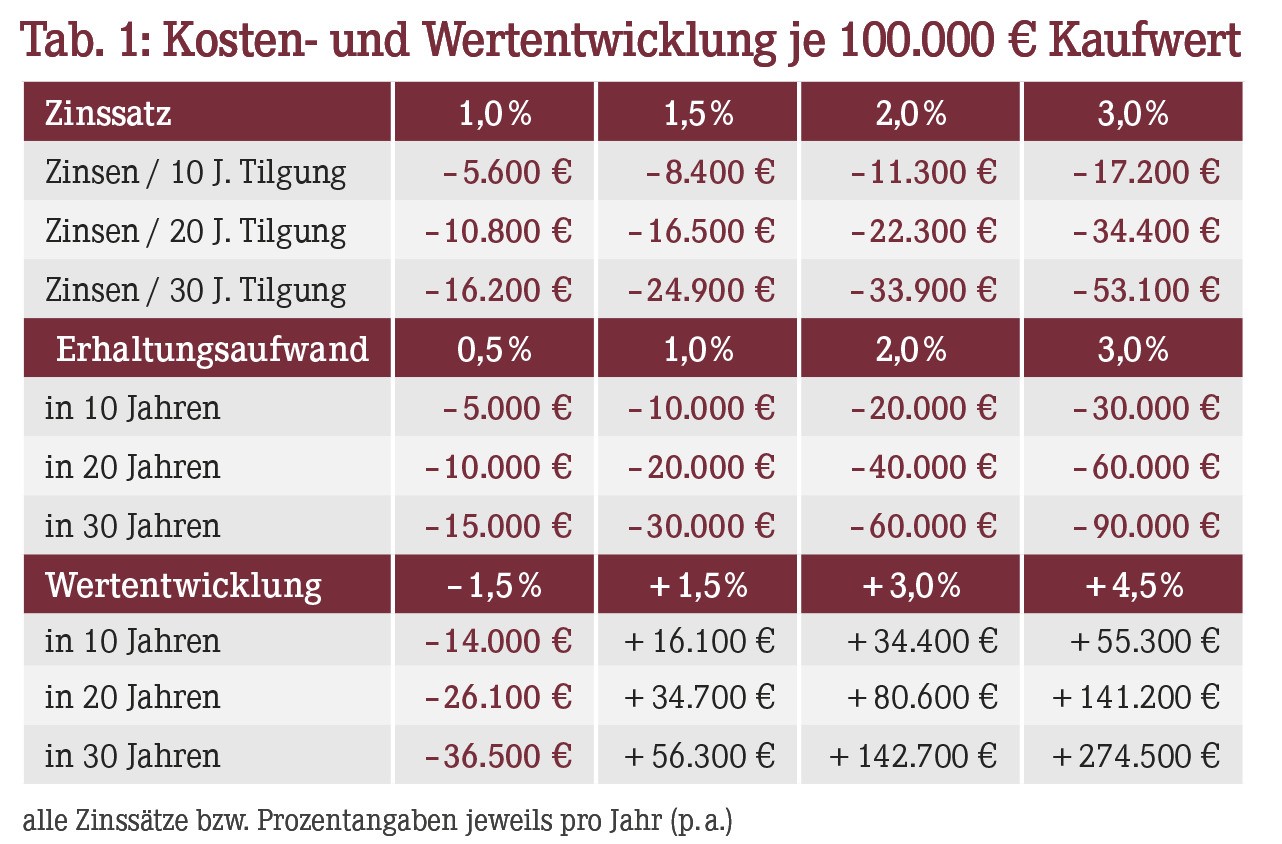

Tabelle 1 zeigt die einzelnen Komponenten für jeweils 100.000 € Investitionsbetrag.

Andere Beträge können Sie linear umrechnen. Wählen Sie also einen Betrachtungszeitraum (10, 20, 30 Jahre), nehmen Sie den am ehesten passenden Zinssatz (abhängig vom Zeitraum; eine längere Zinsfestschreibung bedeutet höhere Zinssätze), und machen Sie sich Gedanken über die mögliche Wertentwicklung. In guten Stadtlagen sind Wertsteigerungen langfristig wahrscheinlich, während auf dem Land insbesondere bei schwindenden Einwohnern oftmals Stagnation oder gar Rückgang drohen. Die Wertentwicklung ist jedoch ein außerordentlich wichtiger Einflussfaktor, der die Rentabilität der Investition völlig drehen kann!

Jetzt suchen Sie sich die passenden Werte heraus, addieren Zinszahlungen, Erhaltungsaufwand und Wertsteigerung bzw. -verlust und rechnen auf Ihren Investitionsbetrag linear hoch. Diesen Betrag (Kosten bzw. Verluste sind negativ aufgeführt, eine Wertsteigerung positiv) stellen Sie nun den mutmaßlichen Mietzahlungen (ohne Nebenkosten, die haben Sie bei der eigenen Immobilie auch) gegenüber.

Beispiel: 300.000 € Kaufwert, 20 Jahre, 2% Zins, 2% Erhaltungsaufwand und 1,5% Wertzuwachs jährlich. Summe nach Tabelle für 100.000 € = –27.600 €, also noch mal 3 = –82.800 €. Dagegen gerechnet die Mietoption mit z.B. Kosten von 100 qm mal –9 € je qm kalt mal 240 Monate = –216.000 €, also viel teurer.

Service

Eine detaillierte Excel-Datei zum Thema "Mieten oder kaufen?" finden Sie links unter "Checklisten/Arbeitshilfen".

Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, E-Mail: Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(14):4-4