André Butterweck

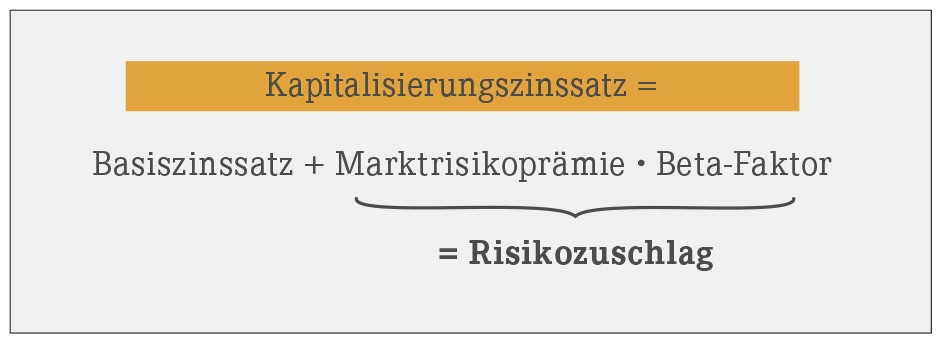

Im AWA 13/2019 haben wir Ihnen in Grundzügen vorgestellt, wie sich der Zukunftserfolg eines Unternehmens nach Steuern im klassischen EW ermitteln lässt. Doch was ist dieser Erfolg heute wert – denn schließlich sind Zinseffekte zu berücksichtigen? An dieser Stelle kommt der Kapitalisierungszinssatz ins Spiel: Mit ihm lässt sich der Zukunftserfolg auf den Bewertungsstichtag "herunterrechnen". Der Kapitalisierungszinssatz spiegelt dabei die Rendite einer risikoadäquaten Alternativanlage wider.

Wie Sie den Kapitalisierungszinssatz klassisch ermitteln

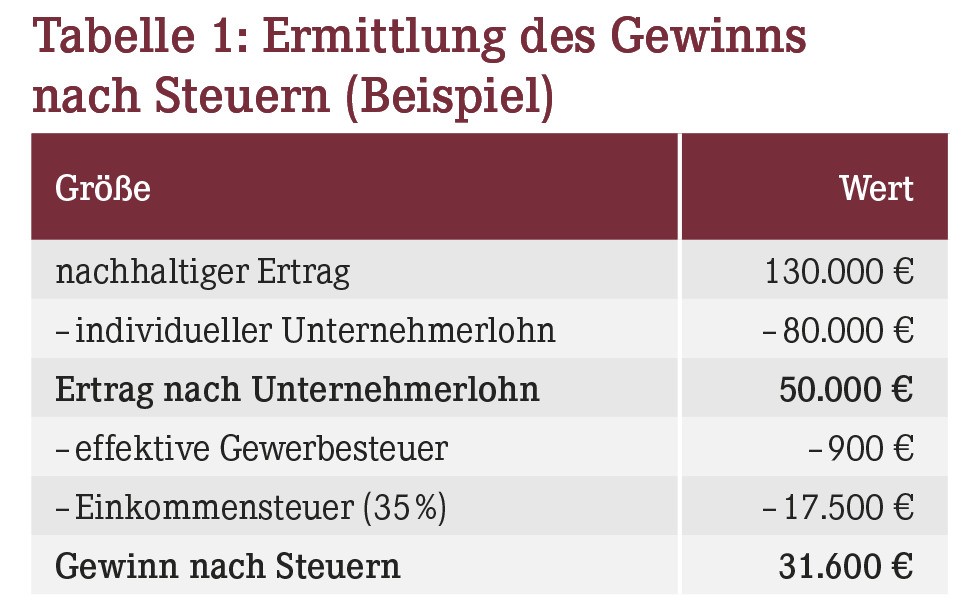

Um den Kapitalisierungszinssatz zu ermitteln, hat sich in der Bewertungslehre ebenso wie in der der Rechtsprechung das Capital Asset Pricing Model (CAPM) bzw. das Tax-CAPM etabliert – so auch für Apotheken. Hierbei betrachtet man die Gesamtsituation nach Steuern, sprich: Da der nachhaltige Gewinn der Apotheke nach Ertragsteuern zugrunde gelegt wird (sogenannte Nettomethode; zur Berechnung vgl. Tabelle 1), ist der Kapitalisierungszinssatz ebenfalls nach Steuern zu ermitteln.

Das (Tax-)CAPM geht von einer risikolosen Basisverzinsung aus. Für den entsprechenden Basiszinssatz greift man üblicherweise auf Zerobond-Zinssätze von Staatsanleihen zurück. Der langfristige Basiszinssatz nach Steuern dürfte aktuell rund 0,5% betragen.

Zusätzlich berücksichtigt das (Tax-)CAPM einen Risikozuschlag. Dieser ist notwendig, weil Sie als Apothekenleiter immer auch eine unternehmerische Unsicherheit übernehmen. Der Risikozuschlag ergibt sich grundsätzlich aus dem Produkt der allgemein am Markt beobachtbaren Marktrisikoprämie und des unternehmensspezifischen Beta-Faktors.

Woraus sich der Risikozuschlag zusammensetzt

Die allgemein am Markt beobachtbare Marktrisikoprämie soll ausdrücken, welche Rendite Investoren durchschnittlich verlangen, wenn sie ihr Kapital – anstatt in eine risikolose Anlageform – in ein (gut diversifiziertes) Aktien- bzw. Marktportfolio investieren. Derzeit empfiehlt der Fachausschuss für Unternehmensbewertung und Betriebswirtschaft (FAUB) des Instituts der Wirtschaftsprüfer in Deutschland (IDW), abhängig vom Einzelfall Marktrisikoprämien zwischen 5% und 6% nach persönlichen Steuern anzusetzen.

Das unternehmensindividuelle Risiko der Apotheke wird durch den Beta-Faktor ausgedrückt. Dieser lässt sich bei börsennotierten Unternehmen direkt ableiten – was bei einer nicht-börsennotierten Offizin-Apotheke nicht unmittelbar möglich ist.

In der Vergangenheit hat man daher in der Literatur vielfach diskutiert, wie sich ein adäquater Beta-Faktor ermitteln lässt, um kleine und mittlere Unternehmen (KMU) – wie eben auch Apotheken – sachgerecht bewerten zu können. Dabei wurden unterschiedlichste Ansätze diskutiert, wie beispielsweise allgemeine KMU-Aufschläge. Das IDW wendet diese Ansätze allerdings derzeit nicht an, da sie aktuell kapitalmarkttheoretisch nicht abgesichert sind. Insofern ist der Beta-Faktor unter Berücksichtigung der individuellen Risikosituation der Apotheke sachgerecht zu schätzen. Dabei gilt: Je höher der Beta-Faktor, desto niedriger der Wert der Apotheke.

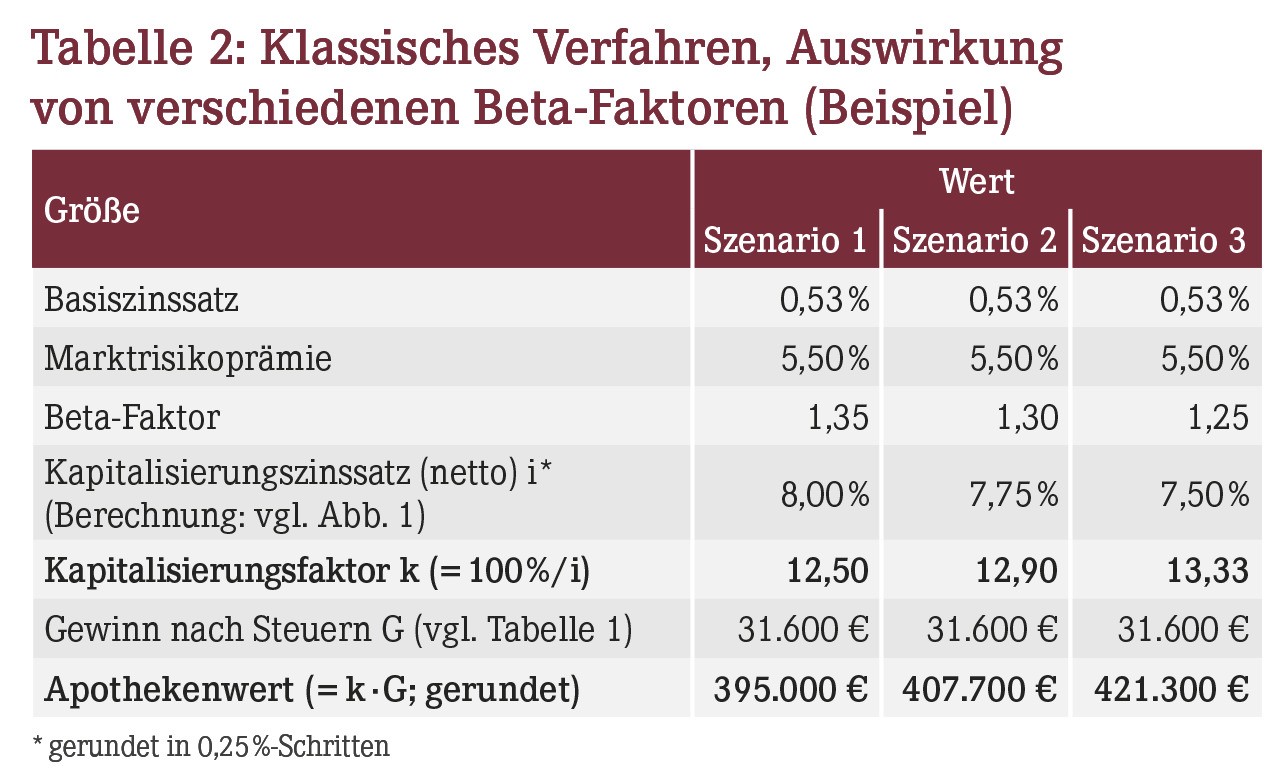

Die wesentlichen Bewerter im Markt konnten in ihrer jahrelangen Praxis feststellen, dass ein verlässlicher Beta-Faktor für Apotheken bei rund 1,3 liegen dürfte. Das Berechnungsbeispiel in Tabelle 2 zeigt, wie es sich auf den objektivierten Apothekenwert (auch: Verkehrs- bzw. Ertragswert) auswirkt, wenn wir dem Risikozuschlag verschiedene Beta-Faktoren mit einer apothekentypischen Bandbreite zugrunde legen.

Der so ermittelte Apothekenwert beinhaltet das betriebsnotwendige Anlagevermögen, das betriebsgrößen- und versorgungsprofiltypische Warenlager sowie den ideellen Firmenwert. Alle weiteren Aktiva und Passiva werden üblicherweise vom Verkäufer abgewickelt.

Zur Rekapitulation: Das MEW und die Unterschiede zum EW

Auch beim MEW werden zukünftige Nettoüberschüsse nach Abzug eines kalkulatorischen Unternehmerlohns kapitalisiert, um den Wert einer Apotheke zu ermitteln. Die Unterschiede zum klassischen EW liegen in

- einem abgekürzten Planungszeitraum (auch: Ergebnis-, Kapitalisierungs- bzw. Reproduktionszeitraum),

- einer separaten Hinzurechnung des Substanzwerts,

- einem gegebenenfalls geringeren Kapitalisierungszinssatz.

Wesentlich ist dabei der erste Unterschied: Während das klassische EW von einer ewigen Rente ausgeht, werden die zukünftigen Nettoüberschüsse im MEW nur für einen begrenzten Zeitraum kapitalisiert. Der Planungszeitraum soll angeben, wie lange es dauert, eine wirtschaftlich gleiche Apotheke am gleichen Standort mit gleicher Ertragskraft wie die zu bewertende Apotheke neu aufzubauen (sogenannte Reproduktionsbetrachtung). Indem man die Nettoüberschüsse über den Planungszeitraum kapitalisiert, wird der ideelle Wert der Apotheke ermittelt. Dabei ist der Kapitalisierungszinssatz ebenfalls zu berechnen.

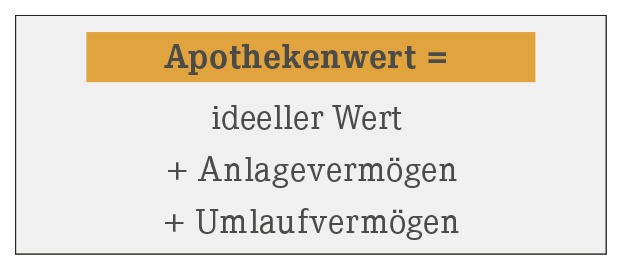

Weil der Planungszeitraum nur begrenzt ist, wird der Substanzwert im MEW zusätzlich berücksichtigt. Er besteht bei Apotheken in aller Regel aus dem Zeitwert des betriebsnotwendigen Anlagevermögens und des Umlaufvermögens (Warenlager). Damit wird der Apothekenwert im MEW wie folgt berechnet:

Achtung in Sachen Terminologie: Im EW entspricht der Ertragswert dem Apothekenwert, im MEW hingegen "nur" dem ideellen Wert.

Ermittelt wird der Planungszeitraum über apothekenindividuelle Faktoren (wie z.B. die Inhaberabhängigkeit) und über apothekenexterne Faktoren (wie z.B. Standortfaktoren). Dafür werden für die Einzelfaktoren ebenfalls Planungszeiträume festgelegt, gegebenenfalls gewichtet und dann zu einem Gesamtplanungszeitraum zusammengefasst.

Die Verfechter des MEW gehen für KMU im Allgemeinen von einer Kernbandbreite des (Gesamt-)Planungszeitraums zwischen einem und zehn Jahren aus. Für Apotheken im Speziellen verweisen sie auf Erfahrungswerte zwischen vier und acht Jahren (AWA 3/2019).

Erste Kritikpunkte

Der Planungszeitraum stellt im MEW den entscheidenden Werttreiber dar. Je länger er ist, desto höher ist der (ideelle) Apothekenwert und umgekehrt.

Aus unserer Sicht allerdings ist die Ermittlung des Planungszeitraums, wie sie z.B. im AWA 5/2019, dargestellt wurde, ein nicht nachvollziehbares Zufallsprodukt:

Zum Ersten ist schon die Auswahl der Einzelfaktoren anzuzweifeln. So lässt sich beispielsweise nicht nachvollziehen, inwiefern die Finanzierungsstruktur des Verkäufers – und damit indirekt u.a. dessen Privatentnahmeverhalten in der Vergangenheit – einen Einfluss auf den Wert einer Apotheke haben soll, die im Rahmen eines sogenannten Asset-Deals cash- und schuldenfrei veräußert wird.

Zum Zweiten werden für die Einzelfaktoren Reproduktionsdauern zwischen einem und 13 Jahren angesetzt. Dabei lässt sich allerdings nicht erkennen, wie sich diese Werte objektiviert berechnen lassen.

Zum Dritten erscheint die Gewichtung der Einzelfaktoren ebenfalls willkürlich.

Damit bleibt die Länge des Gesamtplanungszeitraums größtenteils von der subjektiven Einschätzung des Bewerters abhängig und ist unseres Erachtens folglich eine nicht objektivierbare Bauchentscheidung.

Anders verhält es sich mit dem klassischen EW: Hier lässt sich der (ebenfalls variable) Zinssatz mit zum Teil vorgegebenen Faktoren übersichtlich, Schritt für Schritt und nachvollziehbar herleiten.

Ein Praxisbeispiel

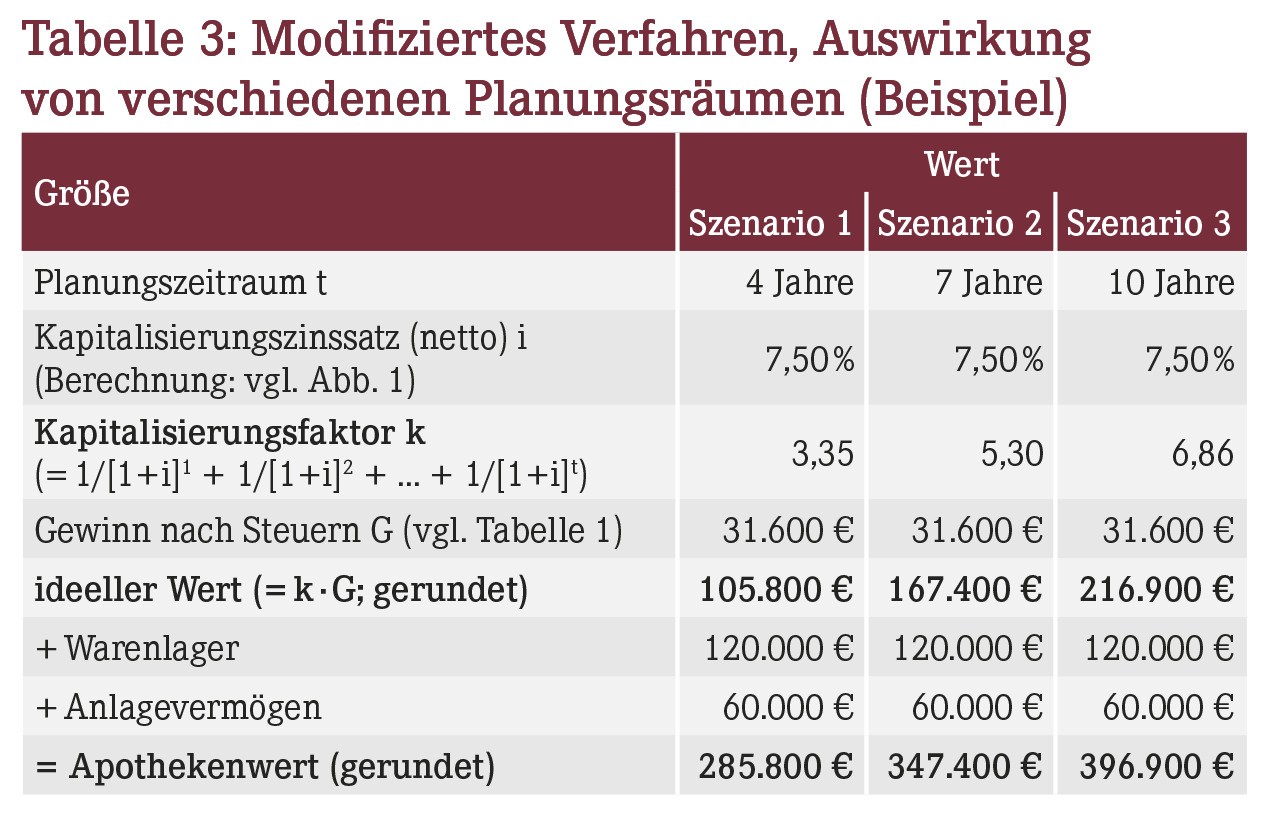

Die Beispielrechnung in Tabelle 3 soll noch einmal verdeutlichen, dass der Planungszeitraum den wesentlichen Werttreiber im MEW darstellt – und mit welchen Schwankungen zu rechnen ist: Betrachtet man die Bandbreite von vier bis zehn Jahren, so variiert der (final berechnete) Wert für die gleiche Apotheke bei gleichem Gewinn nach Steuern zwischen rund 285.800 € und 396.900 € – also um rund 111.100 €. Bei einem zehnjährigen Planungszeitraum liegt der Wert somit um einen Faktor von rund 1,39 höher als bei einem vierjährigen. Noch deutlicher werden die Auswirkungen, wenn wir nur den ideellen Wert betrachten: Er schwankt zwischen rund 105.800 € und 216.900 €, ist also im zweiten Fall – bei natürlich gleichem absoluten Unterschied – mehr als doppelt so hoch.

Verwenden wir die erwähnte Planungszeitraum-Kernbandbreite für Apotheken von vier bis acht Jahren, dann betrüge der Unterschied im Beispiel immer noch rund 79.300 € – wohlgemerkt für die Bewertung der gleichen Apotheke mit entsprechend gleichem Ausgangsgewinn. Solche Schwankungen liegen deutlich außerhalb üblicher Toleranzgrenzen.

Beim klassischen EW führen unterschiedliche Kapitalisierungszinssätze zwar ebenfalls zu unterschiedlichen Werten – aber mit deutlich geringeren Bandbreiten. Setzen wir also für eine Apotheke mit gleichem Gewinn nach Steuern wie im gerade dargestellten Beispiel die erfahrungsgemäß üblichen Beta-Faktoren an. Dann unterscheiden sich die resultierenden Apothekenwerte um rund 26.300 € bzw. nur um einen Faktor von weniger als 1,07 (Tabelle 2).

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(14):7-7