Helmut Lehr

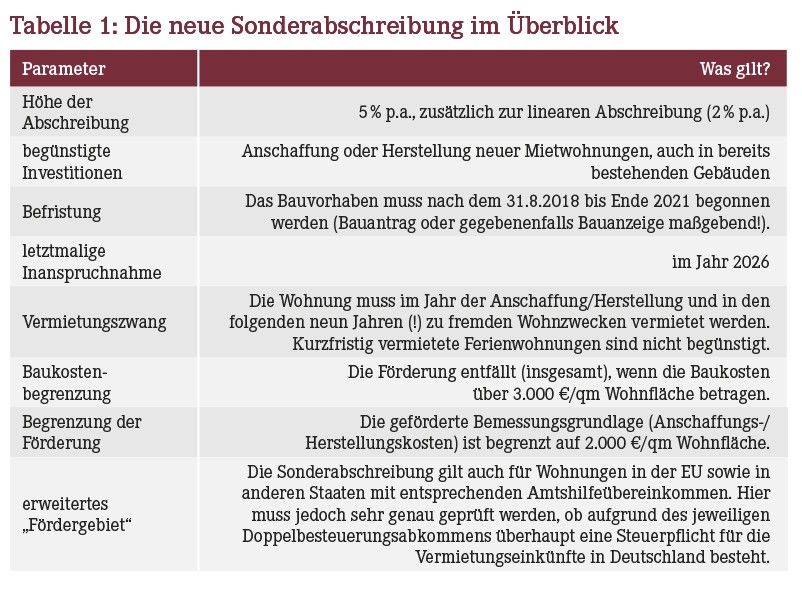

Nachdem der Bundestag das "Gesetz zur steuerlichen Förderung des Mietwohnungsneubaus" bereits im Dezember 2018 verabschiedet hatte, hat der Bundesrat es Ende Juni nun auch "durchgewunken". Vermieter können jetzt zeitlich befristet – zusätzlich zur linearen Abschreibung von 2% – eine Sonderabschreibung von 5% geltend machen. Somit haben Sie in den ersten vier Jahren die Möglichkeit, immerhin 28% (4·7%) der Anschaffungs-/Herstellungskosten steuerwirksam abzuschreiben, sofern Sie mit Ihrer Investition die Voraussetzungen des neuen §7b Einkommensteuergesetz erfüllen (Tabelle 1).

Auch Aus- und Umbauten begünstigt

Obwohl die Sonderabschreibung ursprünglich auf die Neuerrichtung von Gebäuden beschränkt sein sollte, kann nun auch die Schaffung neuen Wohnraums in bzw. an bestehenden Objekten begünstigt sein. Deshalb kommt die Sonderabschreibung z.B. auch für den Umbau bestehender Gebäudeflächen oder für Aufstockungen/Anbauten an bestehenden Gebäuden in Betracht. Ebenso kann sie für den Ausbau eines Dachgeschosses beansprucht werden, wenn dadurch erstmals eine Wohnung entsteht. Nicht begünstigt sind bloße Renovierungsmaßnahmen an bestehenden Wohnungen, auch wenn diese mit sehr hohen Kosten verbunden sind und sich der Wohnstandard deutlich verbessert.

Hinweis: Sie müssen natürlich darauf achten, dass es sich auch tatsächlich um eine richtige Wohnung handelt – und nicht etwa nur um einzelne Räumlichkeiten, die Sie vermieten. So muss in den Räumen eine selbstständige Haushaltsführung möglich sein. Das erfordert im Allgemeinen eine klare bauliche Trennung, einen eigenen Zugang und notwendige Nebenräume wie Küche, Dusche/Bad und Toilette sowie eine Mindestgröße von 23 qm. Ob die Finanzverwaltung an dem Größenkriterium auch bei Studentenappartements festhält, die mitunter etwas kleiner ausfallen, bleibt abzuwarten.

Übrigens: Zur Wohnung gehören auch Nebenräume – also Räume, die nicht von anderen Bereichen des Gebäudes abgetrennt sind (z.B. Keller- oder Abstellräume).

Das gilt beim Kauf neuer Wohnungen

Wenn Sie beabsichtigen, eine neue Mietwohnung zu kaufen, können Sie die Sonderabschreibung beanspruchen, sofern Sie das Objekt bis zum Ende des Jahres anschaffen, in dem es fertiggestellt wird. Beachten Sie, dass es zum Zweck der Sonderabschreibung nicht auf den Abschluss des notariellen Kaufvertrags ankommt, sondern auf die "wirtschaftliche Verfügungsmacht". Maßgebend ist daher regelmäßig das Datum, zu dem Besitz, Gefahr, Nutzen und Lasten auf Sie als Erwerber übergehen.

Hinweis: Gerade beim Kauf einer Wohnung können Sie im Vorfeld vergleichsweise einfach kontrollieren, ob Sie die Baukostengrenze von 3.000 €/qm Wohnfläche einhalten.

Vorsicht bei nachträglichen Ausbaukosten

Der Gesetzgeber möchte mit der Baukostengrenze natürlich vermeiden, dass "luxuriöse" Wohnungen gefördert werden. Wer allerdings plant, anfänglich nur einen Mindeststandard herzustellen, um in den Genuss der Förderung zu gelangen, und später nach und nach "Ausstattung" draufzusatteln, gelangt vermutlich nicht ans Ziel. Das Gesetz sieht nämlich ausdrücklich vor, dass zunächst in Anspruch genommene Sonderabschreibungen rückgängig gemacht werden müssen, wenn die Baukostengrenze von 3.000 €/qm Wohnfläche in den ersten drei Jahren überschritten wird.

Hinweis: Das gilt auch, wenn die Steuerbescheide bereits bestandskräftig sind.

Unentgeltliche oder verbilligte Vermietung

Die neue Wohnung muss entgeltlich vermietet werden. Wenn Sie sie z.B. nahen Angehörigen kostenlos überlassen bzw. sie selbst nutzen, ist das nicht begünstigt – denn dann würden Sie ohnehin keine steuerpflichtigen Einnahmen erzielen. Vermieten Sie sie verbilligt, müssen Sie unbedingt die 66%-Grenze im Auge behalten (vgl. AWA 2/2016): Die Miete muss also mindestens 66% der ortsüblichen Miete betragen, andernfalls gilt die Vermietung (teilweise) als unentgeltlich.

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(15):16-16