Prof. Dr. Reinhard Herzog

"Wie man sich bettet, so liegt man!" Das gilt auch für die Job- und Standortwahl. Bekommt man für die gleiche Arbeit bundesweit das gleiche Geld, dann entscheidet die Wahl des Ortes in hohem Maße, ob man zu den Wohlhabenderen gehört – oder sich für einen guten Lebensstandard strecken muss. Das betrifft beispielsweise Beamte, deren Gehalt bundes- bzw. landesweit überwiegend gleich ausfällt. Zudem sind gerade Freiberufler mit bundeseinheitlichen Gebührenordnungen – und damit auch die Apotheken – angesprochen. Wir zeigen in diesem Beitrag modellhaft auf, wie groß die Unterschiede sein können. Dies sollte insbesondere für die noch Jüngeren ein Ansporn sein, über die Standortwahl sehr gründlich nachzudenken. So werden z.B. Land-Standorte nicht selten als problematisch dargestellt, während Stadtlagen oft (zu) positiv wegkommen.

Wir werden hier drei unterschiedliche Standorte auf der Grundlage ausgefeilter Simulationsrechnungen betrachten, nämlich eine Metropole wie Frankfurt am Main, eine Klein-/Mittelstadt und einen ländlichen Standort, jeweils in den alten Bundesländern. Dabei werden wir einen im jeweiligen Umfeld gut durchschnittlichen Umsatz zugrunde legen, der in einer Großstadt aufgrund der Abdeckung mit allen Facharztrichtungen sowie der Kaufkraft deutlich höher liegt als in einer Kleinstadt oder gar auf dem Land.

Apotheken in "West" wie "Ost" erwirtschaften unter dem Strich übrigens recht ähnliche Gewinne. Was in den neuen Bundesländern bei der Spanne fehlt, kompensieren niedrigere Kosten, insbesondere für Personal und Miete.

Wir nehmen hier die Perspektive eines Neuinvestors ein, der seine Investitionen komplett zu marktüblichen Bedingungen finanzieren und abtragen muss, wobei wir übliche Zeiträume für die vollständige Tilgung (Apotheke nach 15 Jahren, private Wohnimmobilie nach 20 Jahren) sowie übliche Abschreibungsdauern ansetzen. Ansonsten gehen wir vom "Familien-Standardmodell" (verheiratet, zwei minderjährige Kinder) aus.

Drum prüfe, wer sich ewig bindet

Während wir uns beim Apotheken-Kaufpreis an einem Jahres-Rohertrag orientieren (in attraktiver Stadtlage etwas darüber, auf dem Land etwas darunter), fallen die Immobilien-Kaufpreise weit stärker auseinander. Wir beziehen die private Wohnimmobilie ganz bewusst mit in die Betrachtungen ein, denn sie macht einen ganz erheblichen Anteil an der möglichen finanziellen "Gesamt-Performance" aus!

So setzen wir für Frankfurt am Main rund 6.000 €/qm Wohnfläche als Anschaffungspreis inklusive Nebenkosten an. Für eine familiengeeignete 140-qm-Immobilie werden damit stolze 840.000 € fällig – was in Frankfurt aber zwischenzeitlich gerade mal für ein besseres Reihenhaus reicht.

In einer Kleinstadt und noch mehr auf dem Land sehen die Preise ganz anders aus – hier bekommt man sogar für die Hälfte noch größere Flächen. In ländlichen Lagen reicht es damit auch noch für das Pferd der Tochter – Dinge, die bei der kritischen Sicht auf das Landleben gern unbeachtet bleiben. Vergessen wir in diesem Kontext zudem nicht Aspekte wie die Öffnungszeiten, aber eben auch (heute bezahlte) Notdienste, das Megathema Personal und nicht zuletzt die vielen menschlichen Facetten, die sich zwischen Stadt und Land deutlich unterscheiden.

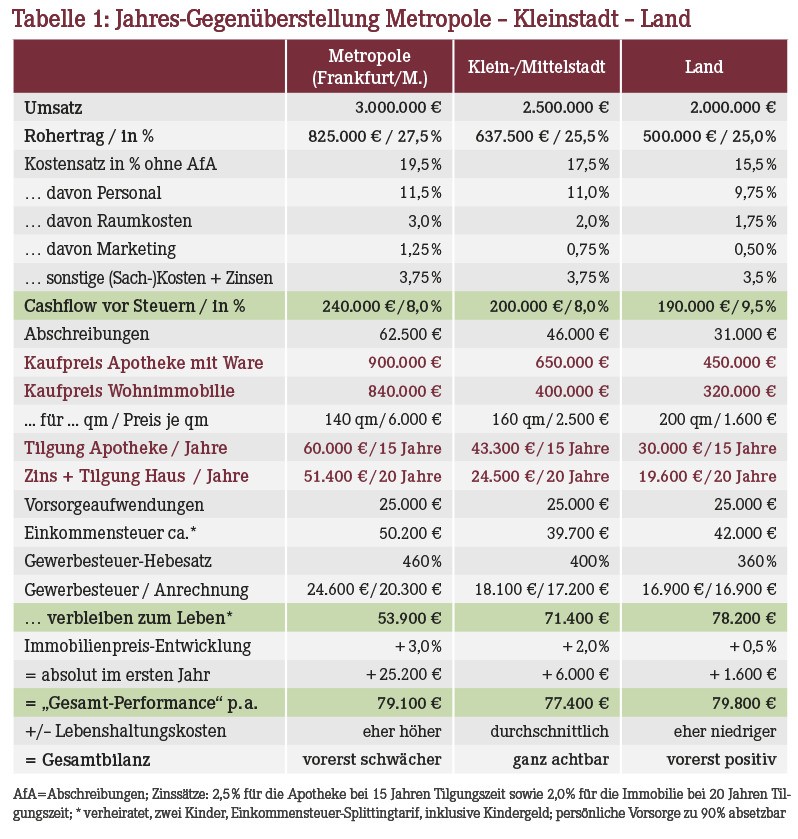

Der Blick auf die Zahlen (vgl. Tabelle 1 für das erste Jahr der Betrachtung) mag erstaunen und ernüchtern. Trotz einer ganz properen 3-Mio.-Apotheke in Lauflage mit guter Spanne ist der Kollege in Frankfurt recht knapp dran: Um die 54.000 € bleiben ihm pro Jahr für die reine Lebenshaltung nach allen Tilgungen und Vorsorgekosten – etwa 4.500 € im Monat; und davon sind rund 400 € das Kindergeld.

Natürlich kann man von diesem Geld leben, aber Luxus ist es nicht. Allzu viele Reserven für künftige Gesundheitsreformen, Standortprobleme, Rabattkürzungen etc. sind da nicht vorhanden. Die Gründe liegen auf der Hand – es sind die durchwegs hohen Kosten. Allein 51.400 € Kapitaldienst (rund 4.300 € monatlich) für das Haus sind eine Ansage. Hinzu kommen die Zins- und Tilgungslast für die Apotheke, die hier mit 900.000 € Gesamtinvestment einschließlich Ware zu Buche schlägt. Da mag man darüber nachdenken, zur Miete zu wohnen – was allerdings für vergleichbare Lagen ebenfalls kaum unter 2.000 € monatlich möglich wäre.

Da sehen die Zahlen für die Kleinstadt- und erst recht die Land-Apotheke schon spürbar versöhnlicher aus. Trotz deutlich niedrigerer Umsätze und Roherträge liegen hier eben auch die Kosten ganz erheblich niedriger.

Alles in allem resultiert ein weitaus niedrigerer Investitionsbetrag für Apotheke und Immobilie, nämlich von 1.050.000 € in der Kleinstadt und von nur 770.000 € auf dem Land, was die monatlichen Belastungen drastisch reduziert. In der Großstadt summieren sich teures Wohnen und teure Apotheke dagegen auf stolze 1.740.000 €.

Die Betriebskosten sind abseits der Metropolen niedriger (v.a. für Miete, Werbung, auf dem Land öffnungszeiten- und kundenzahlbedingt auch für Personal) und kompensieren so die niedrigeren Margen. So bleibt im Modell unter dem Strich spürbar mehr, auf dem Land immerhin netto gut 6.000 € monatlich nach allen Kapitaldiensten! Das Landleben wird insoweit also zu Unrecht gescholten und gemieden.

Langfristbetrachtung

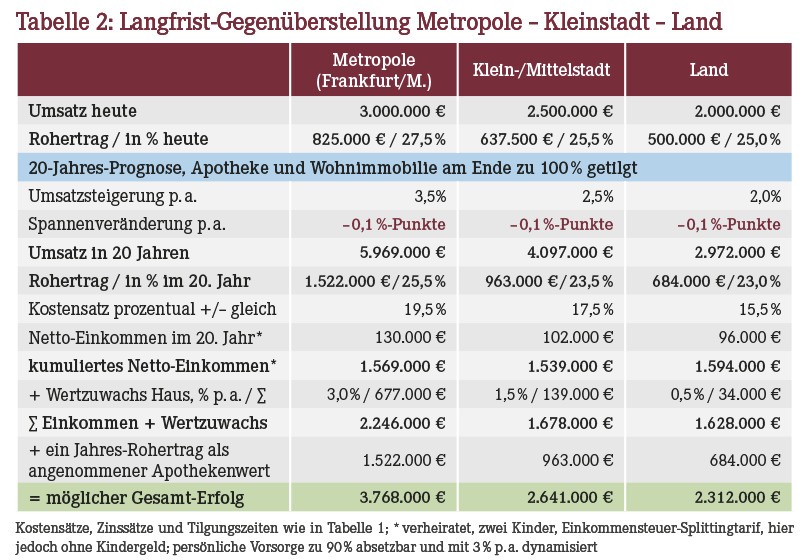

Schauen wir nun auf das (dicke?) Ende, indem wir eine 20-Jahres-Langfristbetrachtung anstellen (Tabelle 2). Nach diesen 20 Jahren soll alles abbezahlt sein, die Apotheke (schon nach 15 Jahren) ebenso wie das Haus. Solche Berechnungen sind mit vorausschauenden Simulationswerkzeugen recht präzise möglich.

Typischerweise erfreuen sich Apotheken gerade in Metropolen einer höheren Umsatzdynamik ("Wo die Menschen sind, wird Umsatz gemacht!"), was wir hier mit unterschiedlichen, generell eher zurückhaltenden Wachstumsraten berücksichtigen – nämlich mit 3,5% in der Metropole bis hinab zu 2,0% auf dem Land. Wir unterstellen weiterhin einen gleichmäßigen Margenschwund von 0,1%-Punkten jährlich, wie er seit vielen Jahren aufgrund der Packungspreis-Dynamik typisch ist.

Ein ganz entscheidender Einflussfaktor auf die Gesamtbilanz ist die Immobilienpreisentwicklung. Hier brillieren (noch) die Städte. Auf dem Land herrscht vielfach Stagnation, teils gar Verfall. Ein entscheidendes Kriterium ist neben der Attraktivität und der Entfernung zur nächsten Großstadt die demografische Entwicklung.

Der Blick auf die 20-Jahres-Vorausschau zeigt dann auch, wie die Schere auseinandergeht. Die Innenstadt-Apotheke verdoppelt ihren Umsatz fast, der Ertrag wächst etwas weniger. Da kann die Land-Apotheke nicht mithalten. Am Ende resultieren etwa gleiche Netto-Einkommen nach allen Kapitaldiensten über die Gesamtzeit von 20 Jahren. Die Großstadt-Apotheke hat offenkundig zum Ende hin stark aufgeholt – der langfristige Zinseszinseffekt der Wachstumsraten macht sich entsprechend bemerkbar. Bezieht man jetzt noch die Immobilienpreise mit ein, verbessert sich die Gesamt-Performance weiter zugunsten der Metropol-Region. Hier stehen nämlich im Modell satte 677.000 € Zuwachs zu erwarten, bei angenommen 3%igem Wertwachstum pro Jahr (was in den letzten Jahren weit übertroffen wurde). Die Immobilie auf dem Land gewinnt hingegen meist kaum hinzu. Dieser zusätzliche Wertgewinn lässt die Großstadt unter monetären Aspekten dann deutlich attraktiver erscheinen, trotz anfänglichen Rückstandes. Denn die drückend hohe Schuldenlast zu Beginn hat sich am Ende in ein rentables Investment gewandelt!

Bislang gar nicht vertieft haben wir die Rolle des Apothekenwertes. Nimmt man diesen auch künftig mit etwa einem Jahres-Rohertrag an, dann vergrößert sich der Abstand zuungunsten der Land-Apotheke noch weiter. Es ist also nicht allein der Betriebsgewinn, vielmehr entscheiden die Entwicklung der Immobilienwerte und die künftige Bewertung der Apotheke über den letztendlichen monetären Erfolg.

Seitenblick zu den (Land-)Ärzten

Bekanntermaßen finden Landarztpraxen immer schwerer Nachfolger. Rein monetär erstaunt dies ebenfalls auf den ersten Blick.

Ein Allgemeinarzt hat im Bundesschnitt etwa 870 "Scheine" (= Abrechnungsfälle je Quartal) an gesetzlich Krankenversicherten mit einem "Scheinwert" von rund 65 € je Quartal. Dazu kommen die Privatpatienten mit einem doppelt bis zweieinhalbfach so hohen Umsatz, also rund 120 € bis 150 € je Fall, sowie andere Einnahmen aus Gutachten, Sonderversorgung (z.B. Opioid-Substitution) u.a.m. In der Stadt können da gut 20% Privatpatienten obenauf kommen, also 200 "Scheine" extra, bzw. je nach Einwohnerumfeld auch mehr.

Hier schwächeln fast alle Landstandorte. Dafür bewegt sich die Zahl der "Kassenpatienten" regelhaft oberhalb der 1.000er-Marke, "Scheinzahlen" von 1.400 oder 1.500 sind keineswegs selten. Das verspricht überdurchschnittliche Umsätze bei unterdurchschnittlichen Kosten. Die 200.000-€-Marke beim Gewinn sollte von den meisten ländlichen Hausärzten genommen werden – für allerdings einen höheren Arbeitseinsatz, denn diese "Scheinzahlen" erledigen sich nicht von selbst. Offenkundig geht es aber (noch) allen so gut, dass man selbst 200.000-€-Jobs einfach links liegen lässt.

Etliche Überlegungen aus dem Beitrag kommen indes bei der Entscheidung für oder gegen einen Praxis-Standort durchaus ebenfalls zum Tragen.

Die Hauptgründe gegen die Landarztpraxis liegen aber mehrheitlich im persönlichen Bereich (Verantwortung als Allein-Selbstständiger und die "Work-Life-Balance").

Fazit

Dies sind nur Modellrechnungen. Ein jeder möge eigene Betrachtungen anstellen. Dabei erstaunt immer wieder, wie tückisch langfristig unterschiedliche Wachstumsraten sind – auf Betriebsebene wie aufseiten der Immobilien. Gerade ein Kauf von Apothekenräumen will da besonders abgewogen werden. Abseits des Geldes zählt allerdings auch die (unbezahlbare) Lebensqualität – beim einen in der Stadt, beim anderen auf dem Land.

Service

Eine detaillierte Excel-Datei zum Thema "ApoSim" für individuelle Betrachtungen finden Sie links unter "Checklisten/Arbeitshilfen".

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(15):4-4