Helmut Lehr

Die "reguläre" Abgabefrist für die Einkommen-, Umsatz- und Gewerbesteuererklärungen 2018 ist am 31.07. verstrichen – in den Jahren zuvor galt der 31.05. als Deadline. Wer die Dienste eines steuerlichen Beraters in Anspruch nimmt, hat noch Zeit bis Ende Februar 2020.

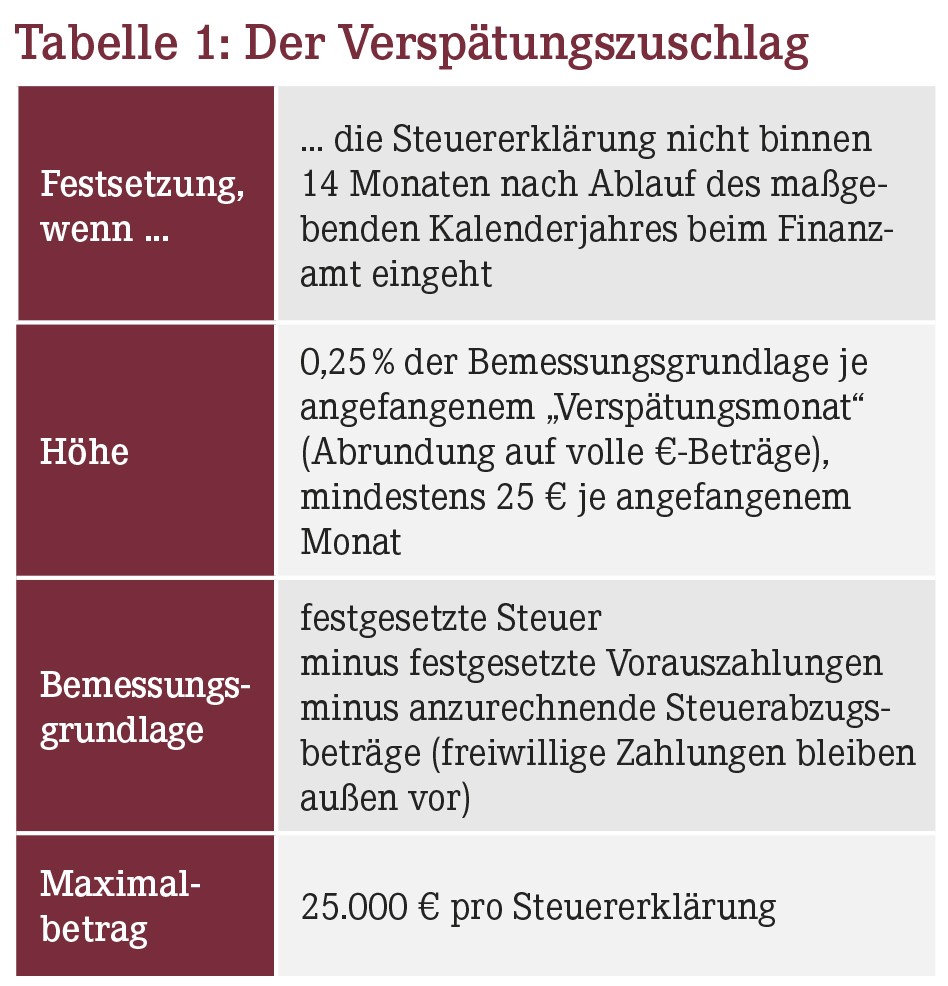

Was viele nicht wissen: Die Regeln zur Festsetzung von Verspätungszuschlägen wurden verschärft. Bislang konnte der Sachbearbeiter des Finanzamts (mehr oder weniger) nach seinem Ermessen entscheiden, ob bei verspäteter Abgabe tatsächlich ein Verspätungszuschlag fällig wurde. Bei Steuererklärungen für die Kalenderjahre 2018 und danach ist der Verspätungszuschlag jedoch unter bestimmten Voraussetzungen obligatorisch. Wie er festgesetzt wird, sehen Sie in Tabelle 1.

Hinweis: Sofern Ihr Steuerberater Ihre Erklärungen beim Finanzamt einreicht, ist natürlich in erster Linie er für die pünktliche Abgabe verantwortlich. Das kann er jedoch nur leisten, wenn Sie ihm insbesondere alle benötigten Unterlagen möglichstfrühzeitig und ordentlich aufbereitet zur Verfügung stellen.

Welche Ausnahmen es gibt

Der "automatische" Strafzuschlag entfällt in folgenden Fällen:

- Das Finanzamt hat die Abgabefrist verlängert, z.B. bis Ende März des übernächsten Jahres, und die Erklärung wird bis zu diesem Zeitpunkt eingereicht.

- Die festgesetzte Steuer übersteigt die Summe aus den festgesetzten Vorauszahlungen und den anzurechnenden Steuerabzugsbeträgen (z.B. der Lohnsteuer) nicht.

- Die Steuer wird auf 0 € oder auf einen negativen Betrag festgesetzt.

- Bei jährlich abzugebenden Lohnsteueranmeldungen.

Hinweis: Fristverlängerungen, die über Ende Februar des übernächsten Jahres hinausgehen, dürfte das Finanzamt künftig nur noch in Ausnahmefällen gewähren. Außerdem ist auch denkbar, dass einzelne Finanzämter bzw. Veranlagungsstellen Steuererklärungen sogar vorzeitig anfordern. In diesen Fällen müssen Sie natürlich den früheren Termin einhalten.

Das gilt für Steueranmeldungen

Vierteljährlich oder monatlich abzugebende Steueranmeldungen (z.B. Umsatzsteuer-Voranmeldungen) werden nicht vom "automatisierten" Verspätungszuschlag erfasst. Hier gelten die bisherigen Regelungen praktisch weiter, die Festsetzung steht im Ermessen des Finanzamts. Dabei werden insbesondere die Dauer und Häufigkeit der Fristüberschreitung(en) sowie die Höhe der festgesetzten Steuer berücksichtigt. Der maximale Verspätungszuschlag beträgt auch hier 25.000 €.

Hinweis: Gerade wenn Sie Ihre Umsatzsteuer-Voranmeldungen abgeben, kommt es mitunter zu geringfügigen Fristüberschreitungen, z.B. wegen vereinzelter technischer Übermittlungsprobleme. Hier sollten Sie dem Finanzamt sehr zeitnah eine einleuchtende Erklärung geben und dann auf seinen "Goodwill" hoffen.

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(16):18-18