Helmut Lehr

Vor Einführung der Abgeltungsteuer konnten Gewinne aus privaten Wertpapierverkäufen außerhalb der Spekulationsfrist steuerfrei vereinnahmt werden. Mit dem 01.01.2009 ist es allerdings zu einem Paradigmenwechsel gekommen: Seither gilt, dass auch Veräußerungsgewinne aus privaten Kapitalanlagen grundsätzlich einkommensteuerpflichtig sind. Die logische Folge wäre eigentlich, dass auch Wertpapierverluste steuerlich anerkannt werden.

Verlustverrechnung möglich?

An dieser Stelle wird es aber kompliziert. Das Gesetz sieht bislang zwar eine Verlustverrechnung innerhalb der Einkünfte aus Kapitalvermögen vor. Fehlt es allerdings an einem Veräußerungsgeschäft, ist die Finanzverwaltung hartnäckig und erkennt die Verluste nicht an. Das betrifft z.B. Fälle, in denen wertlose Aktien von der depotführenden Bank einfach ausgebucht werden oder in denen Optionen verfallen.

Hinweis: In der Vergangenheit hatte die Finanzverwaltung außerdem noch eine ganz eigene Art der Rechtsauslegung parat: Danach sollte ein Aktienverkauf nicht als steuerlich anzuerkennendes Veräußerungsgeschäft gelten, wenn der Veräußerungserlös die Transaktionskosten nicht übersteigt. Diese restriktive Ansicht wurde nun bis auf Weiteres fallen gelassen (vgl. Schreiben des Bundesfinanzministeriums vom 10.05.2019, Aktenzeichen: IV C 1 – S 2252/08/10004 :026).

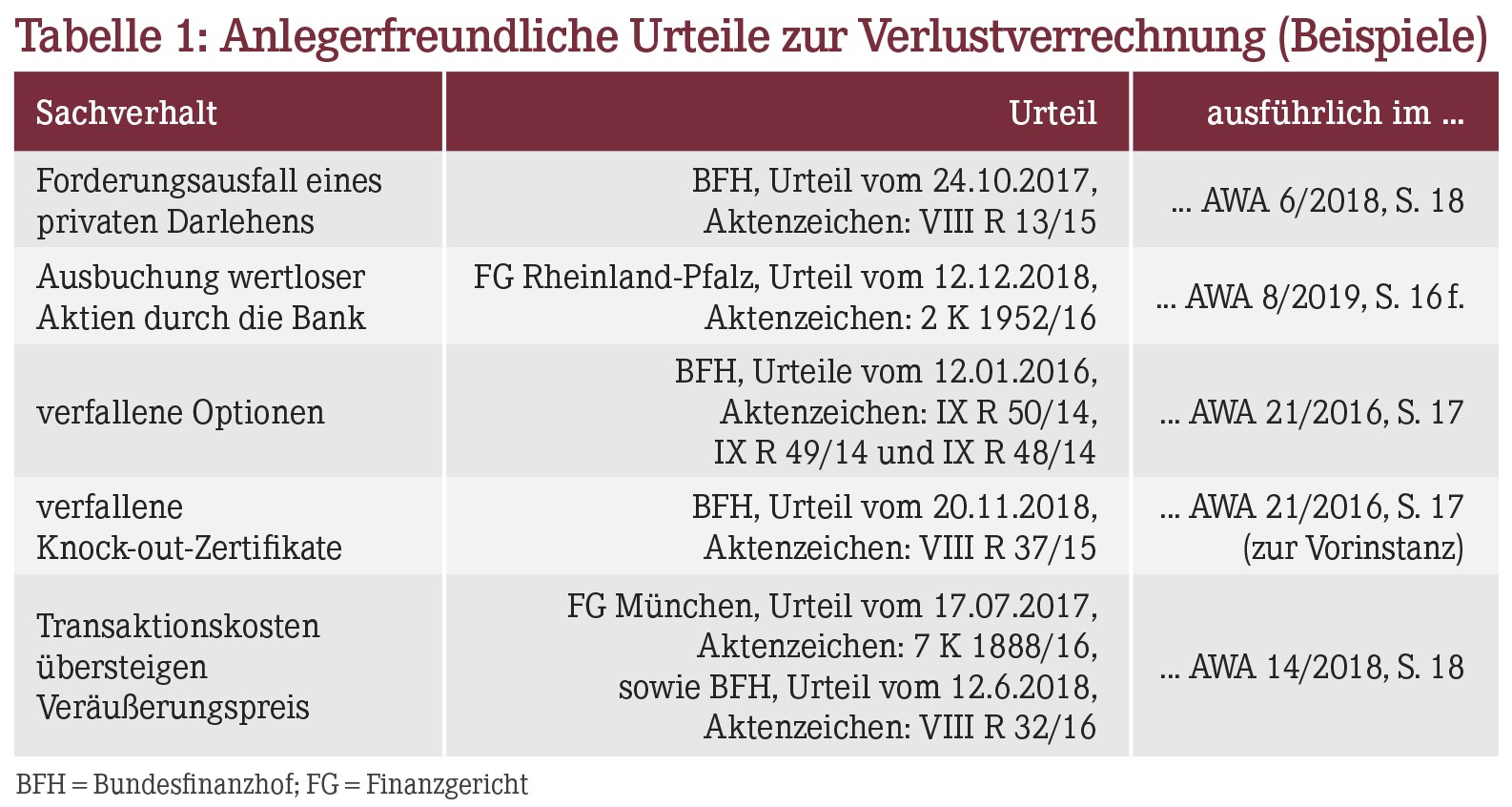

Positive Rechtsprechung stößt nicht überall auf Gegenliebe

Die Gerichte haben in der jüngeren Vergangenheit eine ganze Reihe anlegerfreundlicher Urteile gefällt und Verluste aus Kapitalforderungen im Privatbereich anerkannt (Tabelle 1).

Diese eindeutige Rechtsprechung schmeckt der Finanzverwaltung bzw. der Bundesregierung allerdings ganz und gar nicht. Deshalb enthält der "Entwurf eines Gesetzes zur weiteren Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften" – das sogenannte "Jahressteuergesetz 2019" – an versteckter Stelle eine wichtige Einschränkung für Kapitalanleger (vgl. §20 Abs. 2 Einkommensteuergesetz-Entwurf). Geplant ist hiernach Folgendes:

- Insbesondere sollen Verluste aus ausgefallenen Kapitalforderungen oder wertlosen, ausgebuchten Aktien künftig steuerlich außen vor bleiben. Um Umgehungsgeschäfte zu vermeiden, soll auch der Verkauf von wertlosen Wirtschaftsgütern (wie z.B. Aktien) steuerlich unbeachtlich sein. Zudem sollen vergleichbare Forderungsausfälle künftig nicht mehr zu einem steuerwirksamen Verlust führen.

- Termingeschäfte sollen künftig steuerlich nur dann berücksichtigt werden, wenn der Steuerpflichtige durch die Beendigung des Rechts (insbesondere durch Ausübung des Optionsrechts) einen Differenz-ausgleich erhält oder wenn er einen Geldbetrag bzw. Vorteil erlangt, der durch den Wert einer veränderlichen Bezugsgröße bestimmt wird. Außerdem stellt der Gesetzesentwurf ausdrücklich klar, dass verfallene Optionen zukünftig nicht mehr steuerwirksam sind.

Hinweis: Zur Begründung der geplanten einschränkenden Gesetzesänderung wird lapidar darauf verwiesen, dass die Auffassung des Bundesfinanzhofs nicht dem entspräche, was der Gesetzgeber mit Einführung der Abgeltungsteuer regeln wollte.

Jetzt noch schnell handeln

Vermutlich wird das "Jahressteuergesetz 2019" kurz vor Jahresende verabschiedet. Die einschränkende gesetzliche Neuregelung soll erstmals für den Veranlagungszeitraum 2020 gelten. Das bedeutet, dass Sie gegebenenfalls noch in diesem Jahr reagieren können bzw. sollten. So könnten Sie wertlose bzw. weitgehend wertlose Kapitalforderungen (Aktien oder z.B. auch privat gewährte Darlehen) vor dem Jahreswechsel veräußern, um einen Veräußerungsverlust zu realisieren. Dieser sollte dann noch mit positiven Kapitaleinkünften verrechenbar sein. Stellen sich (einzelne) Finanzämter quer, müssten Sie Einspruch einlegen und sich auf die jüngere Rechtsprechung berufen.

Hinweis: Da ab 2020 die Veräußerung von wertlosen Kapitalforderungen nicht mehr zu einem steuerlich anzuerkennenden Verlust führen soll, stellt sich die Frage, wann eine Forderung denn in diesem Sinne überhaupt "wertlos" ist. Die Begründung des Gesetzesentwurfs gibt hierzu leider keine Auskunft. Es lässt sich aber vermuten, dass die Voraussetzung "wertlos" aus Sicht der Finanzverwaltung jedenfalls dann erfüllt ist, wenn der Verkaufserlös die Transaktionskosten nicht übersteigt oder der Veräußerungserlös lediglich aus einem symbolischen Kaufpreis besteht.

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(20):16-16