Thomas Hammer

Bei der Finanzierung von selbstgenutzten und vermieteten Wohnimmobilien gibt es einen wichtigen Unterschied: Während die Schuldzinsen bei der vermieteten Immobilie steuerlich als Werbungskosten absetzbar sind, resultiert für Eigennutzer aus der Zinszahlung kein Steuervorteil.

Diese Konstellation hat dazu geführt, dass vermietete Immobilien in der Praxis häufig mit einem hohen Darlehensanteil finanziert werden, um einen möglichst großen steuerlichen Vorteil zu erzielen. Allerdings sollten Immobilienanleger bei der Finanzierung den zinsbedingten Steuervorteil nicht überbewerten. Denn: Wer dem Steuern-Sparen oberste Priorität einräumt, läuft Gefahr, die Wirtschaftlichkeit des Vorhabens aus den Augen zu verlieren.

Den Steuervorteil nicht an die Bank verschenken!

Bevor ein Immobilieneigentümer die Zinsen in der Steuererklärung geltend machen kann, hat er sie an die Bank gezahlt. Damit bleibt nach Abzug des Steuervorteils ein finanzieller Aufwand in Form des Nachsteuer-Kreditzinses. Dieser lässt sich überschlägig recht einfach berechnen: Man zieht den persönlichen Steuersatz vom Sollzins ab. Entscheidend ist dabei der sogenannte Grenzsteuersatz, der bei einer Erhöhung der Einkünfte zusätzlich anfällt.

Beispiel: Beträgt Ihr persönlicher Grenzsteuersatz 40%, erhalten Sie bei 100 € Zinszahlung 40 € vom Finanzamt zurück. Damit reduziert sich ein Sollzins von 2,0% auf einen Nachsteuer-Kreditzins von 1,2%=2%–(2%·40/100).

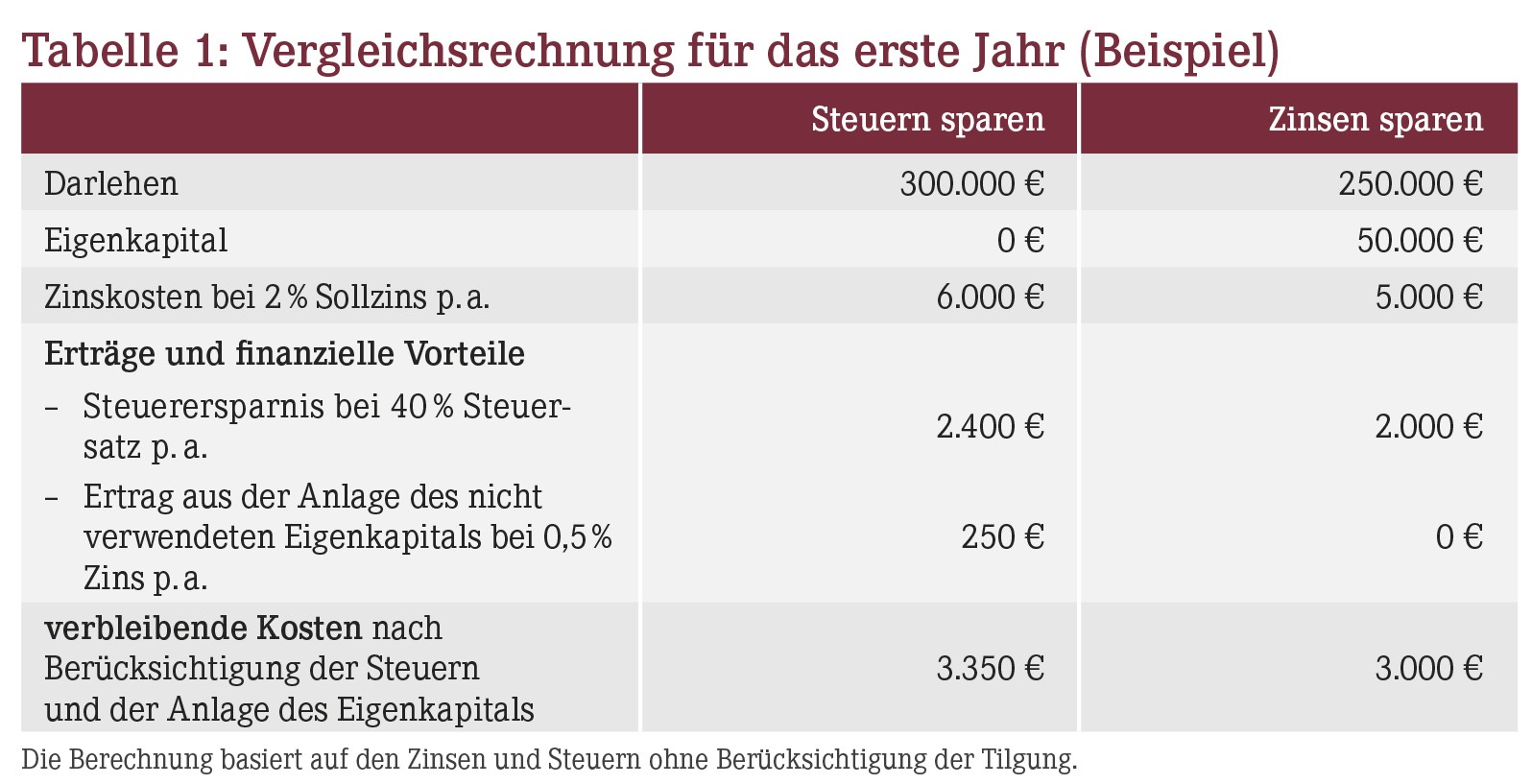

Wer also die Wahl hat, 50.000 € entweder als Eigenkapital in die vermietete Immobilie oder aber anderweitig anzulegen, sollte die Kosten vergleichen (Tabelle 1): Bei der Verwendung als Eigenkapital reduzieren sich die Zinskosten (Sollzins: 2,0%) im ersten Jahr um 1.000 € (5.000 €–6.000 €). Davon bleiben nach Berücksichtigung des geringeren Steuervorteils von 400 € (2.000 €–2.400 €) und der entgangenen 250 € an Zinsen für die nicht mögliche Anlage des Eigenkapitals immer noch 350 € (3.000 €–3.350 €).

Nehmen Sie die 50.000 € indes als Darlehen auf, müssen Sie folglich einen jährlichen Nettoertrag von mindestens 600 € (250 €+350 €) – das entspricht 1,2% – einfahren, damit die alternative Anlage rentabler ist. Haben Sie den Sparerpauschbetrag bereits ausgeschöpft, sind noch Abgeltungssteuer (25%) plus Solidaritätszuschlag und gegebenenfalls Kirchensteuer zu berücksichtigen. Dann müsste die Kapitalanlage gut 1,7% bringen – eine Rendite, die mit sicheren Zinsanlagen derzeit nicht erzielbar ist.

Zwar könnte die Parallelanlage rentabler werden, wenn während der Zinsbindungsfrist des Darlehens eine Neuanlage zu deutlich höheren Zinsen möglich ist. Allerdings wäre die Hoffnung auf stark steigende Zinsen spekulativ.

Vereinfachend haben wir übrigens nicht berücksichtigt, dass die zu zahlenden Zinsen bei den üblichen Immobiliendarlehen von Jahr zu Jahr abnehmen, während der Tilgungsbetrag konstant bleibt oder zunimmt. Am Ergebnis sollte dies allerdings in der Regel nichts ändern.

Achtung: Steigende Zinsen bei höherem Kreditanteil!

Was ebenfalls gegen einen hohen Fremdkapitalanteil bei der Finanzierung vermieteter Immobilien spricht, ist die Zinspolitik vieler Banken bei der Bewertung des sogenannten Beleihungsauslaufs. Hierbei handelt es sich – vereinfacht – um den Anteil des mit Grundschulden besicherten Darlehens am Kaufpreis der Immobilie. Viele Geldinstitute verlangen einen Zinsaufschlag, wenn der Darlehensanteil mehr als 60% oder 80% des Kaufpreises beträgt. Diese Zusatzkosten lassen sich bei fast ausschließlich fremdfinanzierten Anlageimmobilien oftmals nur vermeiden, indem der Kreditnehmer der Bank eine zusätzliche Grundschuld auf eine bereits abgezahlte weitere Immobilie einräumt.

Auch die Tilgungsleistung spielt eine wichtige Rolle: Je höher die anfängliche Tilgung, umso schneller ist die Immobilie schuldenfrei. Allerdings reduziert sich der steuerliche Vorteil bei einer schnellen Tilgung mit der Zeit: Mit sinkendem Schuldenstand gehen schließlich auch die als Werbungskosten absetzbaren Zinsaufwendungen zurück. Hier jedoch ist der finanzielle Vorteil durch die sinkenden Zinskosten in aller Regel größer als die Nachteile durch die geringer werdende Steuerersparnis.

Nicht vergessen: Das Risiko bei Anschlussfinanzierungen!

Die Kombination aus hohem Darlehensanteil und niedriger Tilgung erhöht überdies das finanzielle Risiko der Kapitalanlage. Endet nämlich die Sollzinsbindung und ist noch eine hohe Restschuld vorhanden, können sich die Finanzierungskosten bei einem Anstieg der Marktzinsen drastisch erhöhen.

Beispiel: Die Restschuld am Ende der Sollzinsbindung betrage 150.000 €. Wenn dann die Marktzinsen von 2,0% auf 5,0% ansteigen, erhöhen sich die Zinskosten um monatlich 375 € (=150.000 €·[0,05–0,02]/12). Liegt die Restschuld hingegen bei 250.000 €, sind bei gleichem Zinsanstieg 625 € pro Monat mehr an die Bank zu überweisen (=250.000 €· [0,05–0,02]/12).

In diesem Zusammenhang sollten Sie auch von Finanzierungsmodellen mit indirekter Tilgung lieber absehen. Hierbei handelt es sich um tilgungsfreie Darlehen, bei denen Sie nur Zinsen zahlen, aber keine Tilgung leisten. Parallel dazu bilden Sie über einen Versicherungs- oder Fondssparplan Kapital, mit dem Sie das Darlehen dann am Ende der Laufzeit auf einen Schlag ablösen. Selbst wenn der Zins über die gesamte Laufzeit festgeschrieben wird, bleibt Ihnen ein hohes Risiko – denn welchen Gewinn der Sparplan erwirtschaftet, lässt sich vor allem bei einem hohen Aktienanteil kaum prognostizieren.

Bleiben die Erträge hinter den kalkulierten Erwartungen zurück, reicht das Kapital zur Tilgung des Darlehens nicht aus. Die Folge: Sie müssen entweder Geld aus anderen Quellen für die Ablösung verwenden oder die Finanzierung verlängern. Und auch aus steuerlicher Sicht sind Finanzierungen mit indirekter Tilgung nicht mehr attraktiv, da sich die Gewinne aus Kapitallebensversicherungen und Fondsanlagen seit einigen Jahren nicht mehr steuerfrei einstreichen lassen.

An das "Später" denken!

Eine wichtige Maßgabe für die Finanzierung Ihrer vermieteten Immobilie: Spätestens zu Beginn Ihres Ruhestandes sollten Sie schuldenfrei sein. Denn wenn sich dann Ihr Einkommen reduziert, kann Ihnen der Mietertrag aus einer schuldenfreien Immobilie dabei helfen, die somit entstehende Liquiditätslücke zu schließen.

Wie also rechnen Sie? Aus der gewünschten Finanzierungsdauer (z.B. bis Renteneintritt) können Sie die erforderliche Anfangstilgung ableiten, die zusammen mit dem Darlehensbetrag und dem Zinssatz die Daten für die Kreditplanung liefert. Und wenn Sie von der Kaltmiete die Nebenkosten und Rücklagen abziehen, wissen Sie, mit welcher monatlichen "Ergänzung" Ihrer Altersbezüge Sie später – zumindest in etwa – rechnen können. In dieses Szenario mit Fokus auf Wirtschaftlichkeit und Liquidität lassen sich die zu erwartenden Steuervorteile zwar mit einbeziehen – eine Hauptrolle sollten sie jedoch nicht spielen.

Thomas Hammer, Freier Wirtschaftsjournalist, 75443 Ötisheim, E-Mail: th@hammertext.de

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(21):14-14