Helmut Lehr

Die sogenannte Bauabzugsteuer wurde zum 01.01.2002 eingeführt, um die Schwarzarbeit im Baugewerbe einzudämmen. Allerdings handelt es sich dabei genau genommen nicht um eine eigenständige Steuer, sondern vielmehr um eine besondere Verpflichtung des Empfängers von Bauleistungen (Auftraggeber!). Dieser darf nämlich nur einen Teil des Werklohns an den bauausführenden Handwerker auszahlen und muss den anderen Teil, nämlich 15%, quasi als Steuervorauszahlung für den Handwerker an dessen Finanzamt abführen. Wer das unterlässt, kann vom Finanzamt in Haftung genommen werden.

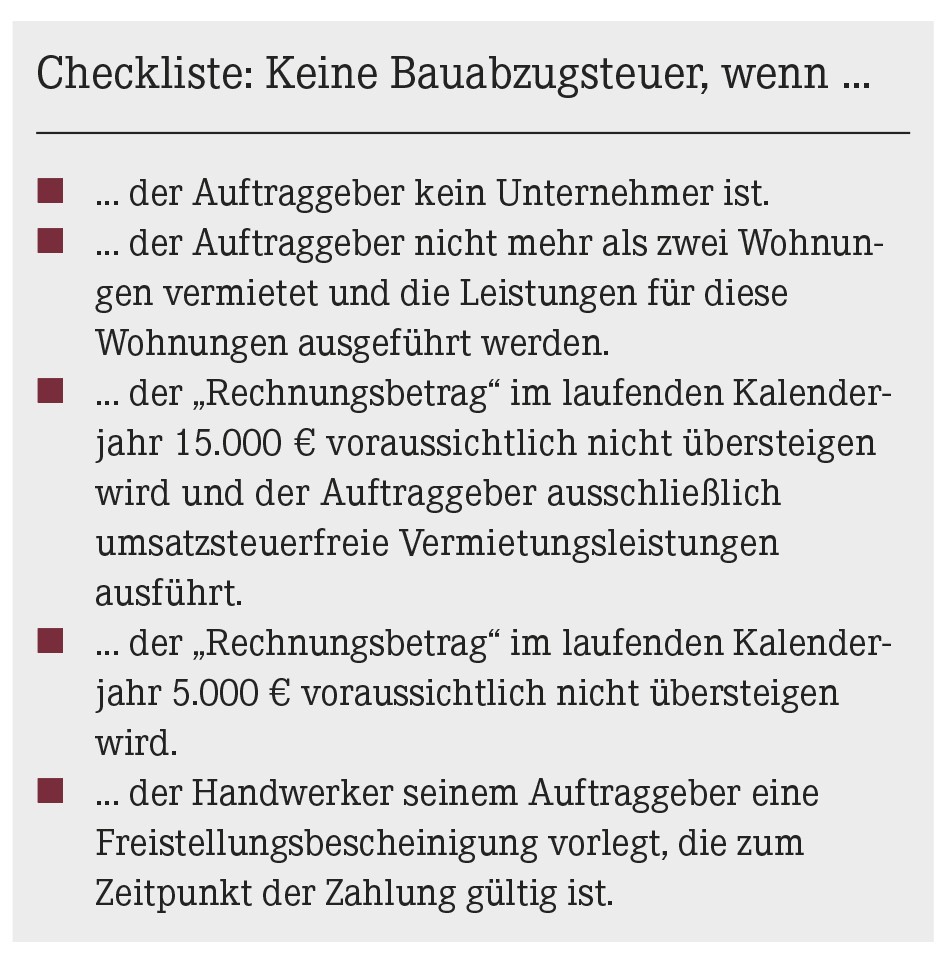

Von dieser grundsätzlich bestehenden Verpflichtung gibt es allerdings eine Menge Ausnahmen (Checkliste), sodass Sie als Auftraggeber die Steuer in der Praxis tatsächlich vergleichsweise selten einbehalten müssen.

Hinweis: Als Apotheker (oder z.B. auch als Vermieter) sind Sie Unternehmer im steuerlichen Sinn. Die Bauabzugsteuerverpflichtung gilt trotzdem nicht, wenn Sie Bauleistungen ausschließlich für Ihr privatgenutztes Wohnhaus beziehen. Lassen Sie allerdings auf Ihrem privaten Einfamilienhaus eine Fotovoltaikanlage zur Stromeinspeisung installieren, handeln Sie wiederum als Unternehmer und müssen den Steuerabzug beachten, sofern keine der genannten Ausnahmen greift (vgl. auch AWA 4/2016).

Freistellungsbescheinigung ein "Muss"

Wenn Sie als Auftraggeber von Bauleistungen den Steuereinbehalt sicher vermeiden wollen, sollten Sie sich vom Handwerker zumindest bei Beträgen von mehr als 5.000 € vorsichtshalber immer eine gültige Freistellungsbescheinigung aushändigen lassen. Diese Bescheinigung erhält der Handwerker von seinem Finanzamt im Original, damit er seine jeweiligen Auftraggeber mit einer Kopie "versorgen" kann.

Hinweis: Sie müssen beachten, dass die Bescheinigungen längstens drei Jahre gültig sind und dass viele von ihnen zum Jahresende "auslaufen" – was sich als teure Falle erweisen kann.

Beispiel

Apotheker Langer beauftragt im August 2019 einen Handwerker mit Renovierungsmaßnahmen an seinem vermieteten Dreifamilienhaus. Die Rechnung über 20.000 € erhält er am 10. Dezember (Zahlungsziel: drei Wochen). Die Freistellungsbescheinigung ist der Rechnung als Kopie beigefügt (Gültigkeitsdauer: bis 31.12.2019).

Zahlt Langer die Rechnung noch bis zum Ende des Jahres, hat er also kein Problem. Entscheidend ist nämlich, dass die Freistellungsbescheinigung zum Zeitpunkt der Zahlung noch gültig ist. Zahlt Langer hingegen erst Anfang Januar 2020, ist er verpflichtet, 3.000 € (=20.000 €·15%) vom Rechnungsbetrag einzubehalten und dies mit dem amtlichen Vordruck bei dem Finanzamt anzumelden, das für den Handwerker zuständig ist.

Wie Sie vorgehen können

Weil der Steuereinbehalt mit einigem bürokratischem Aufwand verbunden ist, empfiehlt es sich natürlich, ihn möglichst zu vermeiden. Deshalb sollten Sie für jede Freistellungsbescheinigung immer sofort prüfen, ob sie noch eine ausreichend lange Zeit gültig ist – nämlich mindestens bis zur voraussichtlichen Zahlung der Rechnung. Ist das nicht der Fall, sollten Sie den Handwerker umgehend darauf hinweisen, damit er zeitnah eine neue Bescheinigung bei seinem Finanzamt anfordern kann. Bis dahin gilt es, die Zahlung – in Abstimmung mit dem Rechnungsaussteller – zurückzuhalten bzw. ein neues Zahlungsziel zu vereinbaren.

Hinweis: Fehlt eine gültige Freistellungsbescheinigung, könnten Sie größere Zahlungen am Jahresende unter Umständen auch so splitten bzw. teilweise ins neue Jahr verlagern, dass die Freigrenzen von 5.000 €/15.000 € (Checkliste) noch eingehalten werden. Die Grenzen gelten nämlich immer pro Handwerker und Kalenderjahr.

Die Gültigkeit ist nicht immer ersichtlich!

Es lässt sich nicht völlig ausschließen, dass Sie vom beauftragten Bau- bzw. Handwerksunternehmen eine Freistellungsbescheinigung in Kopie erhalten, die das Finanzamt zwischenzeitlich widerrufen hat. Vereinzelt sind auch gefälschte Bescheinigungen in Umlauf. Insbesondere wenn Sie zuvor noch keine Geschäftsbeziehung mit dem entsprechenden Unternehmen hatten oder wenn Sie aufgrund anderer objektiver Umstände ein ungutes Gefühl haben, ist also Vorsicht angesagt.

Um ganz sicherzugehen, dass die vorgelegte Kopie auch "up to date" ist, können Sie sich die Gültigkeit/Rechtmäßigkeit des Originals beim Bundeszentralamt für Steuern durch eine Online-Abfrage auf eibe.bff-online.de/eibe bestätigen lassen.

Hinweis: Vor der erstmaligen Nutzung dieses Services müssen Sie sich kurz registrieren.

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(22):16-16