Helmut Lehr

Der Bundestag hat am 15.11. 2019 das "Gesetz zur Umsetzung des Klimaschutzprogramms 2030 im Steuerrecht" beschlossen. Es soll noch in diesem Jahr endgültig verabschiedet werden. Lesen Sie hier, mit welchen Steuervorteilen Sie zukünftig voraussichtlich rechnen können.

Bereits ab 2020 soll die energetische Sanierung von selbstgenutzten Wohngebäuden für einen befristeten Zeitraum von zehn Jahren steuerlich gefördert werden. Ein neuer §35c Einkommensteuergesetz sieht einen prozentualen Abzug der begünstigten Aufwendungen von der Steuerschuld vor. Die Höhe Ihres persönlichen Steuersatzes (Stichwort: Progression) spielt deshalb keine Rolle.

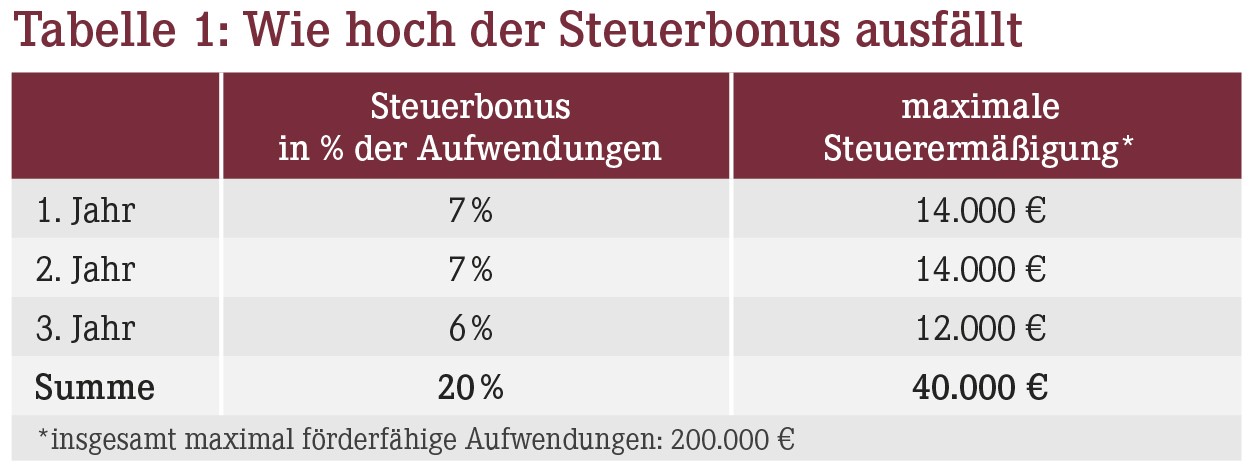

Hinweis: Den Steuerbonus können Sie erstmals in dem Jahr beanspruchen, in dem die Sanierungsmaßnahme abgeschlossen wird ("1. Jahr"). Der Bonus verteilt sich dann auf drei Jahre und beträgt insgesamt maximal 40.000 € (Tabelle 1).

Maßnahmen an selbstgenutztem Wohneigentum

Nach dem Gesetzesentwurf sind folgende Maßnahmen begünstigt:

- Wärmedämmung von Wänden,

- Wärmedämmung von Dachflächen,

- Wärmedämmung von Geschossdecken,

- Erneuerung der Fenster oder Außentüren,

- Erneuerung oder Einbau einer Lüftungsanlage,

- Erneuerung der Heizungsanlage,

- Einbau von digitalen Systemen zur energetischen Betriebs- und Verbrauchsoptimierung und

- Optimierung bestehender Heizungsanlagen, sofern diese älter als zwei Jahre sind.

Die Mindestanforderungen für die energetischen Maßnahmen müssen nun noch zeitnah durch eine gesonderte Rechtsverordnung festgelegt werden. Einen ersten Entwurf hat das Bundesfinanzministerium Anfang November veröffentlicht. Weiterhin gilt:

- Das bauausführende Unternehmen muss Ihnen eine amtlich vorgeschriebene Bescheinigung ausstellen, in der es Ihnen die Einhaltung der Mindestanforderungen bestätigt.

- Sie können die Förderung auch für mehrere Einzelmaßnahmen an einem begünstigten Objekt beanspruchen.

- Eigenleistungen sind leider nicht förderfähig!

Hinweis: Weil "Schwarzarbeit" o.Ä. nicht unterstützt werden soll, müssen Sie den Rechnungsbetrag überweisen. Barzahlungen sind ausdrücklich nicht begünstigt.

Förderfähige Gebäude

Sie können die Steuerermäßigung nur beanspruchen, wenn das Gebäude bei Beginn der energetischen Sanierungsmaßnahme älter als zehn Jahre ist. Außerdem müssen Sie das Gebäude bzw. die Eigentumswohnung im jeweiligen Kalenderjahr ausschließlich zu eigenen Wohnzwecken nutzen. Diese Voraussetzung ist auch erfüllt, wenn Sie Teile der eigengenutzten Wohnung anderen Personen (z.B. Ihren Eltern) unentgeltlich überlassen.

Hinweis: Nach dem Gesetzesentwurf ist es unschädlich, wenn Sie in der Wohnung ein häusliches Arbeitszimmer nutzen. Die Förderung kommt allerdings nicht in Betracht, wenn Sie aus der Wohnung (teilweise) steuerpflichtige Einkünfte erzielen (z.B. durch Vermietung).

Keine Doppelförderung

Verständlicherweise will der Gesetzgeber ausschließen, dass bestimmte Maßnahmen doppelt gefördert werden. Deshalb kommt der neue Steuerbonus nicht in Betracht, wenn die Aufwendungen ausnahmsweise Betriebsausgaben, Werbungskosten, Sonderausgaben oder außergewöhnliche Belastungen sind. Das gilt auch, wenn bzw. soweit Sie für die Aufwendungen die steuerliche Förderung für Modernisierungen in Sanierungsgebieten oder für Baudenkmale in Anspruch nehmen oder die Steuerermäßigung für haushaltsnahe Handwerkerleistungen. Ebenso schließen zinsverbilligte Darlehen oder steuerfreie Zuschüsse aus anderen Förderprogrammen den neuen Steuerbonus aus, wie z.B. die Förderung der Kreditanstalt für Wiederaufbau (KfW).

Baubeginn entscheidend

Die Steuerbegünstigung für die energetische Sanierung soll erstmals für Baumaßnahmen gelten, die nach dem 31.12.2019 begonnen werden. Ist für die Maßnahme(n) eine Baugenehmigung erforderlich, ist der Zeitpunkt maßgebend, in dem der Bauantrag gestellt wird. Für nicht genehmigungsbedürftige – insbesondere genehmigungsfreie, anzeigefreie und verfahrensfreie – Vorhaben gilt der Zeitpunkt, zu dem die Bauausführung beginnt.

Hinweis: Insofern könnten Sie darüber nachdenken bzw. mit Ihrem steuerlichen Berater besprechen, ob Sie unmittelbar bevorstehende Baumaßnahmen in das neue Jahr verschieben, damit Sie bereits von der neuen Förderung profitieren können.

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(23):16-16