Prof. Dr. Reinhard Herzog

Abschreibungen, auch als "Absetzung für Abnutzung" (AfA) bekannt, sollen den Wertverzehr durch den Gebrauch steuerlich widerspiegeln. Je nach abzuschreibendem Gut werden teils sehr unterschiedliche Zeiträume seitens der Finanzverwaltung angesetzt – von der Sofortabschreibung im Jahr der Anschaffung bis hin zur Abschreibung über 50 Jahre, z.B. bei Immobilien. Suchen Sie im Internet nach "AfA-Tabellen Bundesfinanzministerium", werden Sie schnell fündig, welche Zeiträume heute für die wichtigsten Anlagegüter angesetzt werden.

Selbst Immaterielles (z.B. der "Goodwill" einer Betriebsübernahme) kann abgeschrieben werden, bei Apotheken typischerweise über 15 Jahre. Grundstücke dagegen sind grundsätzlich nicht abschreibbar. Und bei Ihrem Warenlager kann nur ein Ansatz für Verfall und möglicherweise Wertminderung infolge von Schwerverkäuflichkeit im Rahmen der Inventur vorgenommen werden.

Das Wesen der Abschreibung

Am Ende bedeutet eine Abschreibung, dass Sie für diesen Betrag keine Einkommensteuer bezahlen müssen. Zwar wird auch die Gewerbesteuer gemindert – was aber praktisch meist von geringer Bedeutung ist, weil diese Steuer überwiegend oder sogar vollständig (bis zu einem Hebesatz von 380%) bei der Einkommensteuer anrechenbar ist. Bei 450% Hebesatz beispielsweise resultiert eine zusätzliche Grenzbelastung von knapp 2,5%-Punkten zusätzlich zur Einkommensteuer. 1.000 € AfA laufen also beim Spitzensteuersatz inklusive Solidaritätszuschlag von 44,3% (ohne "Reichenzuschlag") auf 443 € Steuerersparnis hinaus, plus allenfalls wenige zehn Euro bei der (nicht angerechneten) Gewerbesteuer. Zudem sind mitnichten alle Abschreibungsvorgänge gewerbesteuerbehaftet.

Unterm Strich bleibt also festzuhalten, dass die Absetzung allenfalls die Hälfte an Steuerersparnis einbringt; die andere Hälfte für die Anschaffung des jeweiligen Gutes zahlen Sie also "echt netto" aus Ihrer eigenen Tasche. Dies gilt es immer wieder hervorzuheben, da bisweilen immer noch die irrige Meinung vorherrscht, dass "Absetzen" quasi zu einer Nullbelastung führt oder dass man am Ende gar noch etwas obenauf bekommt.

Weitere Aspekte

Da sich Abschreibungen teils über biblische Zeiträume erstrecken, kommen jedoch zwei andere Aspekte ins Spiel. Zum einen wird das Geld inflationär entwertet. Das gilt auch für gesparte Steuern in fernerer Zukunft. Bei 2% Jahresinflation beträgt der Wert eines Euro bei heutiger Kaufkraft zehn Jahre später noch 82 Cent, nach 20 Jahren 67 Cent. Bei 4% Inflation lauten die Werte auf gut 66 Cent und 44 Cent. Demzufolge ist auch ein gesparter Steuereuro in der Zukunft noch entsprechend viel bzw. wenig "wert". Je länger sich also eine Abschreibung hinzieht, umso stärker wird sie inflationär entwertet.

Überlagert wird dies durch die eigene Einkommensentwicklung und damit die Entwicklung der Grenzsteuerbelastung. Was heute noch bei hohen Einkommen lukrativ ist, entwertet sich bei niedrigeren Einkommen (z.B. wegen Eintritts in den Ruhestand, wenn die Abschreibungen etwa für eine Immobilie dort weiterlaufen). Das spricht für möglichst schnelles Abschreiben, soweit möglich.

Umgekehrt mag eine Existenz- oder Filialgründung zäh anlaufen und erst einmal niedrige Einkommen oder gar Verluste produzieren. Demzufolge verpuffen die Abschreibungen am Anfang, und man wäre froh darüber, in einigen Jahren, wenn "gute" Einkommen anfallen, noch Absetzungsmöglichkeiten zu haben. Hier kann es sinnvoll sein, über längere Zeiträume abzuschreiben. "Tricky" kann es werden, wenn man gezielt Verluste in Folgejahre überträgt, um so doch noch Ersparnisse zu generieren. Steuerlich schlecht ist es, wenn lediglich niedrige positive Einkommen mit geringer Grenzsteuerbelastung anfallen, die die Abschreibungen dann tatsächlich insoweit entwerten. Dies alles richtig auszubalancieren und an die individuelle Lebenssituation anzupassen, ist eine Aufgabe für Ihr Steuerbüro. Immerhin kann es hier um etliche tausend Euro gehen.

Die Gesamtbilanz kann noch durch einen möglichen Verkauf (z.B. eines Pkws) am Ende entscheidend beeinflusst werden. Der den Buchwert übersteigende Verkaufserlös ist gewinnerhöhend und wird entsprechend um die dann geltende Grenzsteuerbelastung geschmälert. Zuwarten kann also sinnvoll sein, um diesen zu versteuernden Erlös im Gefolge des unvermeidlichen Wertverlustes zu minimieren. Auch hier gibt es, angepasst an die individuelle Einkommensentwicklung, optimale und weniger günstige Zeitpunkte.

Verzahnung mit Krediten

Ebenfalls erwähnt sei – obwohl "kleines BWL-Einmaleins" – die Verzahnung der Abschreibungen mit der Laufzeit entsprechender Kredite. Wird beispielsweise über acht Jahre abgeschrieben, obwohl Sie Ihren Kredit über zwölf Jahre tilgen, fehlen Ihnen in den letzten vier Jahren die Abschreibungen. Sie tilgen also komplett aus Ihrem Nachsteuer-Einkommen – was Ihren Verfügungsbetrag empfindlich schmälern kann. Eine ähnlich gelagerte Problematik droht bei betrieblichen Pkws, die oft auf sechs Jahre abgeschrieben werden. Auch in den Folgejahren müssen Sie jedoch den meist 1%igen Privatnutzungsanteil versteuern, ohne dass Sie bei solch älteren Fahrzeugen die Abschreibungen dagegensetzen können. Das kann schnell unwirtschaftlich werden, möglicherweise bietet sich dann eine Übernahme ins Privatvermögen an (eine weitere Frage für Ihr Steuerbüro).

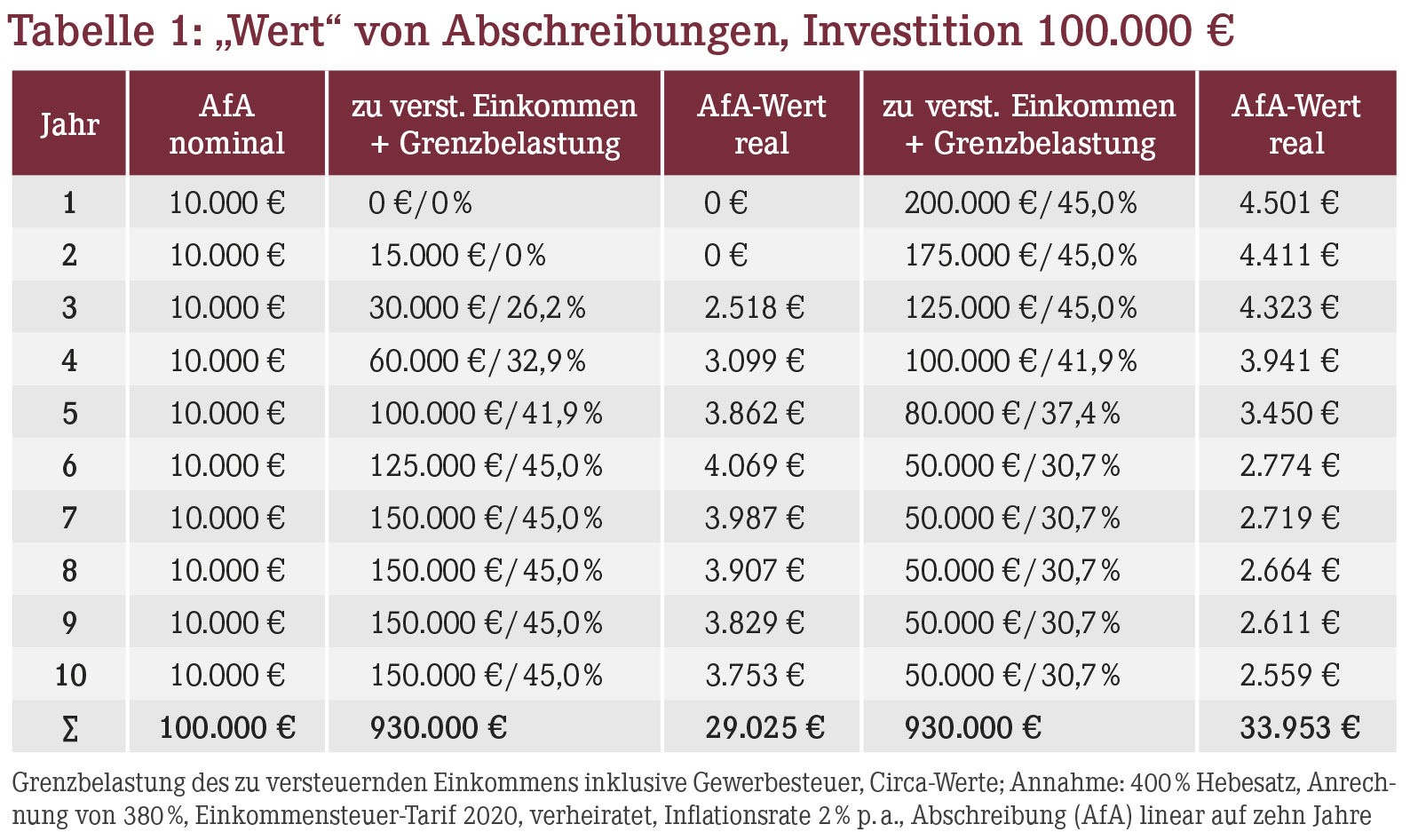

In Tabelle 1 ist illustriert, was es mit dem "Wert" der Abschreibungen in den jeweiligen Jahren auf sich hat. 100.000 € werden linear auf zehn Jahre abgeschrieben. Dies geschieht jedoch auf Basis zweier völlig unterschiedlicher Einkommensverläufe – einmal von Null ausgehend steigend ("Gründer-Variante"), einmal fallend und sich auf niedrigem Niveau stabilisierend.

Berechnet man nun den Steuervorteil und zinst ihn zudem mit der Inflationsrate ab, erhält man die "realen" Abschreibungswerte in heutigen Preisen. Bildet man die Summe über die Jahre, erkennt man in diesem Fall einen beträchtlichen Unterschied von beinahe 5.000 €. Die erzielten Vor-Steuer-Einkommen über die zehn Jahre waren indes in der Summe gleich (930.000 €), nur eben zeitlich anders verteilt!

Sofern möglich, wäre es also sinnvoll, im Fall 1 steigender Gewinne lieber länger abzuschreiben, im Fall 2 künftig fallender Einkünfte jedoch kürzer (bzw. eine Sonder-AfA in Anspruch zu nehmen etc.). Dies im Detail an die steuerrechtlichen Möglichkeiten anzupassen, obliegt Ihren Beratern. Sie selbst können das anstoßen, wenn Sie eine Vorstellung davon haben, wie sich Ihre Einkünfte perspektivisch in etwa entwickeln dürften.

Service

Für den Wert der Abschreibungen können Sie die Excel-Datei "Abschreibungsrechner" benutzen.

Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, E-Mail: Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2020; 45(02):4-4