Helmut Lehr

Nicht zuletzt durch die steuerlichen Begünstigungen für E-Autos rüsten immer mehr Unternehmen um (vgl. u.a. AWA 24/2019). Wenn Sie ein Elektro- bzw. Hybridfahrzeug als Geschäftswagen nutzen, werden Sie es sicher nicht nur mit dem Strom aus der Apotheke laden, sondern es insbesondere auch zu Hause an die private Steckdose hängen. Damit stellt sich zwangsläufig die Frage, in welcher Form Sie die anteiligen Stromkosten als Betriebsausgaben geltend machen können.

Diese Optionen haben Sie

Das Finanzministerium Mecklenburg-Vorpommern hat aktuell bestätigt, dass der betriebliche Nutzungsanteil des Stroms aus der privaten Steckdose eine Betriebsausgabe darstellt (Erlass vom 03.03.2020, Aktenzeichen: IV 301 – S 2130 – 00000 – 2019/0029). Die Höhe der Betriebsausgaben können Sie danach wie folgt nachweisen bzw. ermitteln:

- Ein exakter Nachweis gelingt insbesondere durch die Installation eines gesonderten Stromzählers (stationär oder mobil). Dabei werden Aufzeichnungen über einen repräsentativen Zeitraum von drei Monaten als ausreichend angesehen.

- Sie haben auch die Möglichkeit, den betrieblich verwendeten Strom im Wege einer realitätsgerechten Schätzung zu ermitteln.

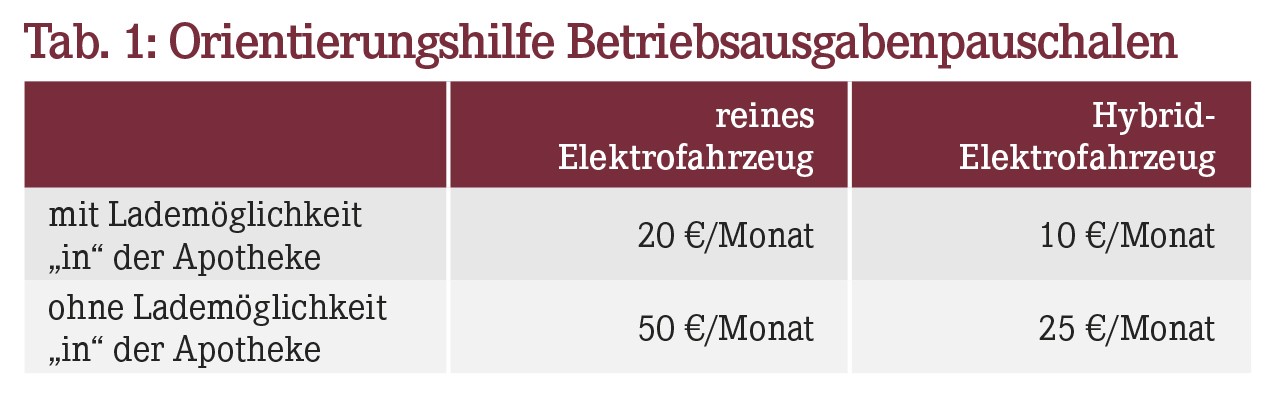

- Schätzen Sie die Betriebsausgaben, können Sie sich (wiederum aus Vereinfachungsgründen) an den "lohnsteuerlichen Pauschalen" für Arbeitnehmer orientieren, die ihren Firmenwagen auch auf eigene Kosten aufladen (Tabelle 1).

Hinweis: Sofern Sie Ihren Geschäftswagen auch tagsüber "in" der Apotheke mit Strom versorgen, sind die Betriebsausgabenpauschalen für Ihren privaten Stromverbrauch niedriger. Dabei unterstellt man natürlich, dass die Stromkosten beim Aufladen "in" der Apotheke auch tatsächlich in die Betriebsausgaben einfließen.

Gehört die Garage zum Betriebsvermögen?

Die eigene Garage am privaten Wohnhaus wurde in der Vergangenheit von der Finanzverwaltung regelmäßig als unselbstständiger Gebäudeteil eingestuft, der das Schicksal des Hauptgebäudes (Wohnhaus/Eigentumswohnung) teilt. Deshalb sollte die Garage steuerlich eigentlich zum Privatvermögen gehören. Steht darin allerdings der Geschäftswagen eines Unternehmers, stellt sich die Frage, ob dieser Gebäudeteil nun (zwingend) zu Betriebsvermögen wird.

Dadurch ließen sich zwar einerseits anteilige Kosten steuerlich geltend machen. Andererseits würde ein Verkauf des Hauses dazu führen, dass die auf die Garage entfallenden "stillen Reserven" aufgedeckt und versteuert werden müssten.

Urteil des Bundesfinanzhofs als Betriebsprüfungsrisiko?

Wir haben bereits darüber berichtet, dass aufgrund einer Entscheidung des Bundesfinanzhofs Ungemach drohen könnte (vgl. AWA 5/2018). Die obersten Finanzrichter haben nämlich in einem Einzelfall entschieden, dass eine Doppelgarage kein notwendiges Betriebsvermögen ist, wenn darin nur ein Geschäftswagen geparkt wird (vgl. Urteil vom 10.10.2017, Aktenzeichen: X R 1/16). In diesem Fall fehle es nämlich an einer "überwiegenden" betrieblichen Nutzung.

Hinweis: Aus dieser Entscheidung könnte man zumindest ableiten, dass eine Einzelgarage notwendiges Betriebsvermögen ist, sofern darin ausschließlich der Geschäftswagen abgestellt wird. Die Betriebsprüfung könnte sich das insbesondere bei Objektveräußerungen zunutze machen.

Entwarnung durch die Finanzverwaltung

Die Oberfinanzdirektion Nordrhein-Westfalen hat sich nun klarstellend zu der Problematik geäußert, indem sie zwar grundsätzlich bestätigt, dass Sie die Garage betrieblich nutzen, wenn Sie ein betriebliches Fahrzeug einstellen (vgl. Kurzinformation Einkommensteuer [ESt] Nr. 1/2020, in: Der Betrieb 5/2020, S. 197). Zugleich geht sie allerdings davon aus, dass die betriebliche Nutzung auch bei einer Einzelgarage mit Geschäftswagen nicht überwiegt. Wörtlich: "Es kann typisierend unterstellt werden, dass die Garage eines Einfamilienhauses regelmäßig in einem solchen Umfang privat genutzt wird (zu mehr als 50%), dass eine Zuordnung zum notwendigen Betriebsvermögen ausscheidet."

Daraus folgt einerseits, dass die Betriebsprüfung eine private Garage nicht gegen Ihren Willen als Betriebsvermögen beurteilen "darf". Wie die Finanzverwaltung andererseits aber auch ausdrücklich klargestellt hat, bleibt es dabei, dass Sie die Garage gezielt Ihrem Betriebsvermögen zuordnen können ("gewillkürtes Betriebsvermögen"). Das müssen Sie dann ausdrücklich dokumentieren.

Hinweis: Ihre Garage wird in diesem Fall allerdings "steuerverhaftet". Deshalb sollten Sie eine solche Entscheidung vorab mit Ihrem steuerlichen Berater erörtern.

Aktueller Wirtschaftsdienst für Apotheker 2020; 45(08):16-16