Nicolas Dongus

Zwar ist es derzeit kaum möglich, eine Dienstreise anzutreten. Allerdings dürfte das Thema nach den Lockerungen der Corona-bedingten Beschränkungen wieder aktuell werden. Darauf möchten wir Sie jetzt schon vorbereiten.

Allen, die beruflich bedingt z.B. Fortbildungen oder Fachtagungen an entfernten Orten besuchen, entstehen Reise- bzw. Reisenebenkosten, die sich (wie die Seminargebühren) steuerlich als Ausgaben deklarieren lassen. Da dies oft zu beträchtlichen Steuerersparnissen führt, setzen die Finanzbehörden jedoch strenge Maßstäbe für die Anerkennung.

Dabei gelten für Sie als Arbeitgeber und für Ihre Mitarbeiter grundsätzlich die gleichen Regelungen. Ihre Mitarbeiter haben aber – anders als Sie – zwei Optionen, denn sie können den Aufwand entweder als Werbungskosten selbst von der Steuer absetzen oder sich die Kosten von Ihnen erstatten lassen. Voraussetzung: Die Mitarbeiter sind vorübergehend außerhalb ihrer Wohnung und außerhalb der Apotheke als ihrer (in der Regel) ersten Arbeitsstätte tätig.

Arbeitnehmer-Reisekosten: Was ist die "bessere" Option für Sie?

Was aber "lohnt" sich mehr für Sie als Arbeitgeber: Dass Ihre Arbeitnehmer ihre Kosten selbst absetzen – oder dass sie sich die Kosten von Ihnen erstatten lassen?

Je nach Betriebsvereinbarung oder Arbeitsvertrag lässt sich gesondert festlegen, welche Beträge Sie als Arbeitgeber erstatten, und welche Beträge der Arbeitnehmer damit als Werbungskosten selbst von der Steuer absetzen kann bzw. muss. Ob sich für Sie als Arbeitgeber eher die eine oder die andere Variante lohnt, ist in der Regel individuell zu entscheiden.

Grundsätzlich gilt dabei, dass Sie Ihren Mitarbeitern jegliche Reisekosten steuerfrei erstatten können. Diejenigen Reisekosten, die Sie erstatten, lassen sich wiederum als Betriebsausgaben an- und damit von der Steuer absetzen. Dies kann durchaus Vorteile mit sich bringen, da Betriebsausgaben den Gewinn schmälern und sich somit die Bemessungsgrundlage für Einkommens-, Körperschafts- bzw. Gewerbesteuer ändert.

Übernimmt hingegen der Arbeitnehmer z.B. die Kosten der Aus- oder Weiterbildung und setzt sie in seiner persönlichen Steuererklärung an, hat das folgende Vorteile:

- Der Arbeitnehmer kann ungeachtet eventueller Betriebsregelungen (z.B. zu Kosten oder Orten) frei wählen, welche Fortbildung er besuchen möchte.

- Für Sie entsteht kein zusätzlicher Aufwand durch die Abrechnung von Reisekosten.

- Die Liquidität der Apotheke bleibt von den Maßnahmen des Mitarbeiters unberührt.

Gibt es Vorgaben?

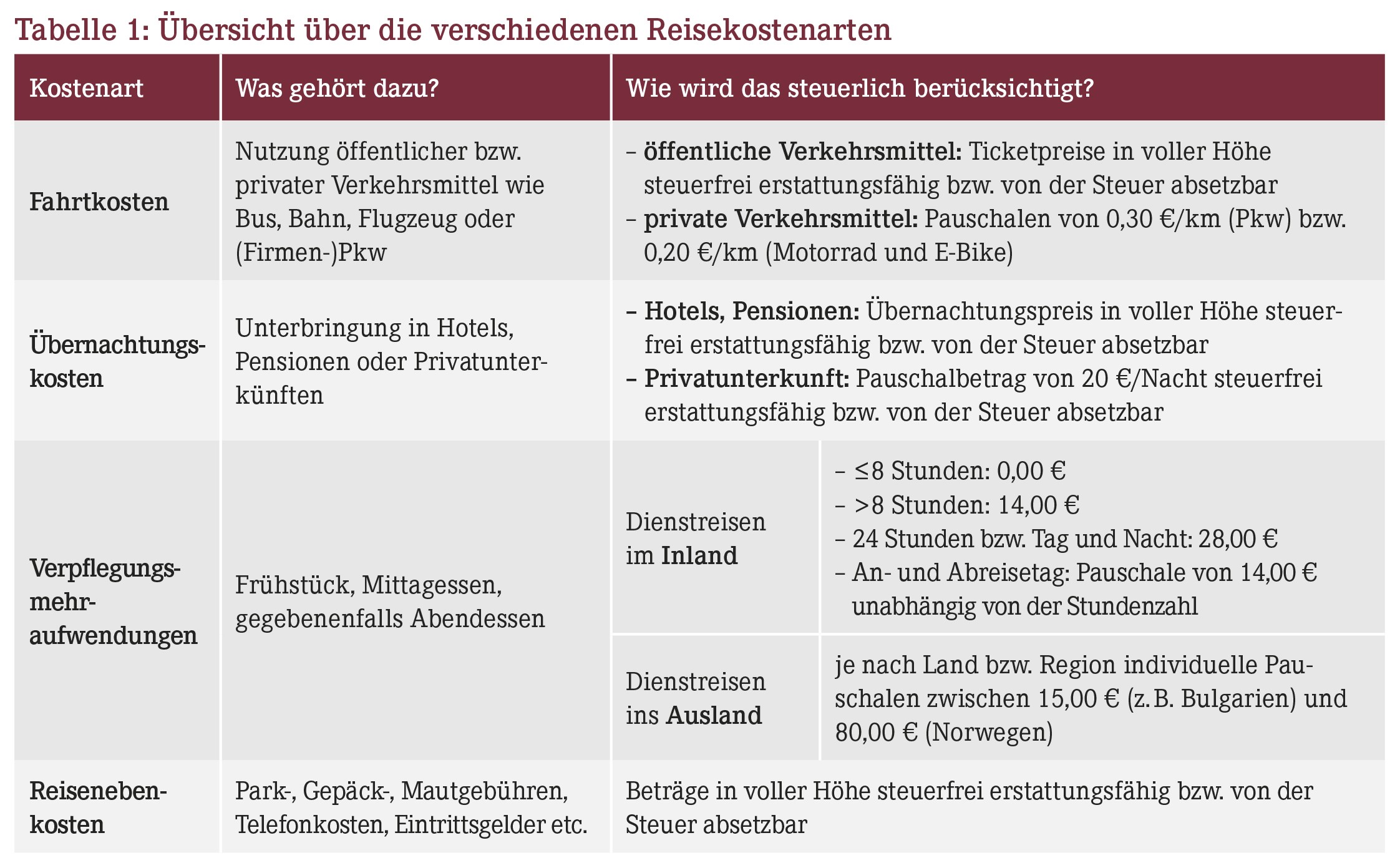

Das deutsche Steuerrecht macht eindeutige Mindestvorgaben in Sachen Reisekosten. Diese betreffen u.a. die Pauschalbeträge und die Form der Rechnungen. So muss etwa die Hotelrechnung immer auf diejenige Apotheke ausgestellt werden, die den Betrag erstattet. Freiheit haben Sie aber in Bezug auf die Art der Unterbringung. So gibt es z.B. kein Limit für den Übernachtungspreis in einem Hotel.

Dienstreisen ins Ausland

Bei Dienstreisen ins Ausland gelten gegebenenfalls Sonderregelungen im Hinblick auf die Mehrwertsteuer. So ist es z.B. möglich, dass sich nur die Bruttobeträge verrechnen lassen, da kein Vorsteuerabzug gewährt wird.

Um nicht auf den Steuern sitzen zu bleiben, gibt es das Vorsteuervergütungsverfahren, mit dem Sie sich die ausländische Umsatzsteuer vom jeweiligen Land erstatten lassen können. Grundsätzlich sollten Sie dabei überprüfen (lassen), ob der Aufwand des Verfahrens im Verhältnis zu einer möglichen Erstattung steht und sich daher lohnt.

Zu beachten ist auch, dass für In- und Auslandsdienstreisen je Land unterschiedliche Pauschalen und Regelungen gelten. Mehr dazu in Teil 2 dieser kleinen Serie.

Gilt Reisezeit als Arbeitszeit?

Regelmäßig stellt sich auch Apothekern die Frage, ob die Reisezeit bei einer Dienstreise als Arbeitszeit gewertet werden kann – oder ob es sich dabei nicht, wie beim Pendeln zur normalen Arbeitsstätte, um "Freizeit" handelt?

Per Definition sind Dienstreisen Reisetätigkeiten aus rein beruflichen Gründen und stellen damit eigentlich keine "Freizeit" dar – die An- und Abreise könnten demnach also durchaus als Arbeitszeit gewertet werden.

Das Bundesarbeitsgericht hat in der Vergangenheit jedoch in mehreren Fällen entschieden, dass Reisezeit lediglich dann als Arbeitszeit zu deklarieren ist, wenn der Arbeitnehmer während der Reise arbeitet. Der konkrete Nachweis lässt sich allerdings erfahrungsgemäß nur schwer erbringen.

Problematisch kann es sein, wenn der Arbeitnehmer während einer langen An- und Abfahrt von z.B. sechs Stunden dauerhaft arbeitet, obwohl er zusätzlich einen vollen Arbeitstag von acht Stunden hat.

In solchen Fällen sollten Sie als Apothekenchef Ihre Mitarbeiter stets auf die Einhaltung der Arbeitszeiten gemäß den jeweils gültigen Vorschriften hinweisen. So etwa ist im zumeist anzuwendenden Bundesrahmentarifvertrag (BRTV) für Apothekenmitarbeiter die regelmäßige Arbeitszeit ausschließlich der Ruhepausen auf wöchentlich 40 Stunden festgesetzt.

Wie sieht es mit den Kosten für die Verpflegung aus?

Dienstreisenden im Inland steht für die Verpflegung eine Tagespauschale von 28,00 € zu (Tabelle 1). Wird Ihr Mitarbeiter z.B. im Hotel verpflegt, erfolgt eine pauschale Kürzung – und zwar um 20% (5,60 €) für ein Frühstück und um jeweils 40% (11,20 €) für ein Mittag- bzw. Abendessen. Wird der Mitarbeiter während der Reise also vollends versorgt, müssen Sie ihm keine Verpflegungspauschale mehr ausbezahlen, da bereits alle Kosten gedeckt wurden.

Und wenn der Mitarbeiter nicht im Hotel übernachtet?

Dienstreisende können die Übernachtung bei Verwandten, Freunden oder in einer vergleichbaren privaten Unterkunft ebenfalls steuerlich geltend machen. Sie erhalten hierfür die gesetzlich festgelegten Pauschalbeträge, nämlich 20,00 € für eine Übernachtung und wiederum jene 28,00 € für die (volle) Verpflegung.

Eine Unterbringung über Airbnb wird steuerlich analog zur Unterbringung im Hotel berücksichtigt. Der einzige Unterschied besteht darin, dass das Airbnb (zumindest im Normalfall) kein Frühstück anbietet. Der "Quasi-Standardabzug" von 5,60 € fürs Frühstück entfällt damit.

Was hat es mit der Business-Pauschale auf sich?

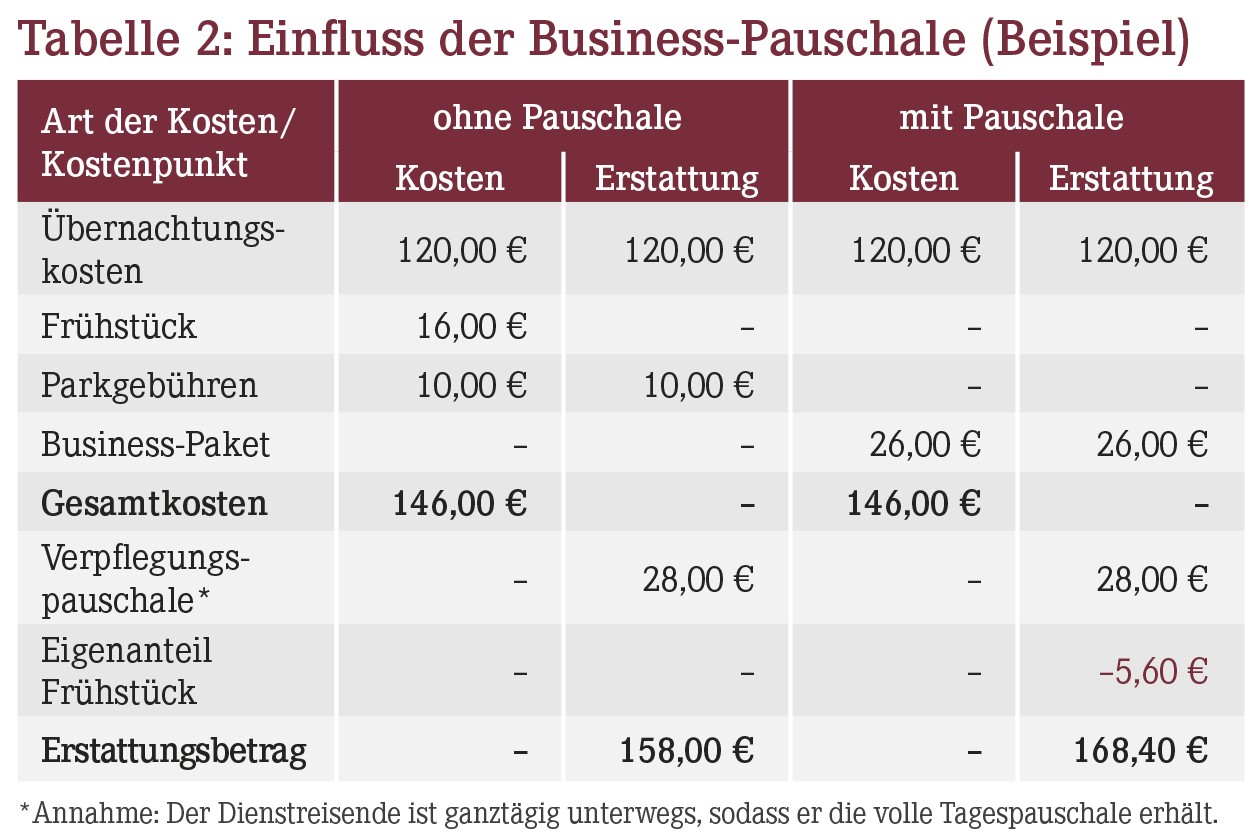

Manche Hotels bieten für Dienstreisende gesonderte Business-Pakete an. Im Gegensatz zu herkömmlichen Hotelrechnungen sind unter der Business-Pauschale dann die Hotelkosten zusammengefasst. Das erleichtert sowohl Ihnen als auch Ihren reisenden Mitarbeitern die nachträgliche Abrechnung, hat aber auch einen Einfluss auf den Erstattungsbetrag (Tabelle 2).

Beispiel

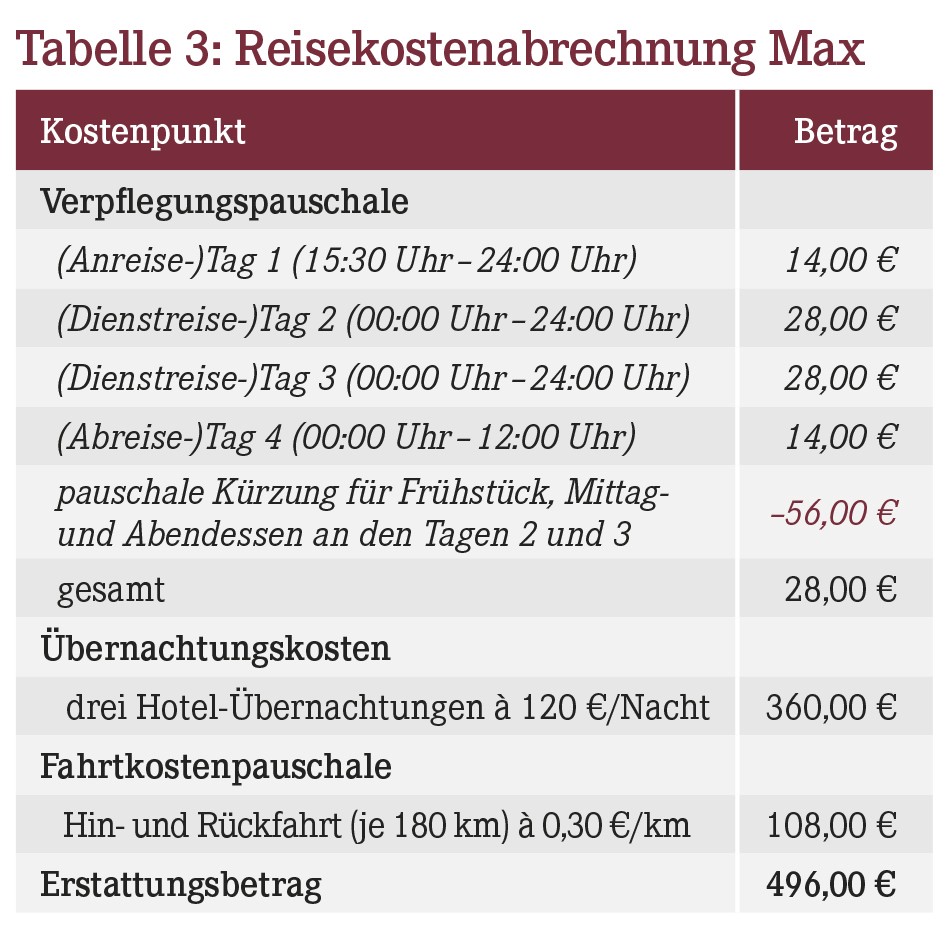

Ihr Mitarbeiter, Apotheker Max, nimmt an einer zweitägigen Fachtagung teil. Die Tagung findet 180 km von Ihrer Apotheke entfernt in Frankfurt/Main statt. Zur Anfahrt nutzt Max seinen privaten Pkw. Inklusive An- und Abreisetag verbringt er vier Tage in Frankfurt. Er übernachtet in einem Hotel ohne Verpflegung. Frühstück, Mittag- und Abendessen sind in der Tagung inbegriffen. Wieso Max am Ende 496,00 € steuerfrei von Ihnen ausbezahlt bekommt (sofern er die Kosten nicht selbst absetzt), haben wir in Tabelle 3 für Sie ausgerechnet.

Warum ist die Dokumentation wichtig?

Ganz gleich, welche Art von Kosten für Dienstreisen anfallen: Sowohl Sie als auch Ihre Mitarbeiter müssen sie nachvollziehbar dokumentieren. Dem Finanzgericht Saarbrücken zufolge bleibt die Erstattung der Reisekosten nämlich nur dann steuerfrei, wenn die Unterlagen ebenso zeitnah wie lückenlos erstellt und aufbewahrt worden sind und sich somit jederzeit nachprüfen lassen (Urteil vom 24.05.2017, Aktenzeichen: 2 K 1082/14).

Tipp: Erinnern Sie daher auch Ihre Mitarbeiter vor jeder Dienstreise an die Dokumentationspflicht – nicht zuletzt zu Ihrer eigenen Sicherheit.

Fazit

Wenn Sie oder Ihre Mitarbeiter beruflich unterwegs sind, gibt es eine Reihe von Kosten, die sich steuerlich absetzen lassen. Wichtig ist es in jedem Fall, sämtliche Belege und Quittungen aufzubewahren, damit die Finanzbehörden nachvollziehen können, welche Kosten erstattet bzw. von der Steuer abgesetzt wurden.

Aktueller Wirtschaftsdienst für Apotheker 2020; 45(10):7-7