Prof. Dr. Reinhard Herzog

Droht der wirtschaftliche Einbruch nun auf die Sozialkassen überzugreifen? Seit der Finanzkrise haben wir zwar im Wesentlichen nur wirtschaftliche Schönwetterzeiten erlebt. Die Älteren unter uns erinnern sich hingegen noch gut an die zahlreichen Gesundheitsreformen der späten 1970er- bis 2000er-Jahre, die im Wesentlichen immer nur empfindliche Kürzungen hervorgebracht haben. Wir sollten gewarnt sein.

Tatsächlich verschiebt die Coronakrise alle Maßstäbe – zumal ein Ende nicht absehbar ist, solange für große Teile der Bevölkerung ein Infektionsrisiko besteht. Die Finanzen kommen somit von der Ausgaben- wie von der Einnahmenseite unter Druck.

Die Ausgabenseite

Droht eine Kostenexplosion? Interessanterweise keineswegs zwingend. So hat die Krise zwar in den Krankenhäusern zu einer beispiellosen Kapazitätsaufstockung vor allem mit Intensivbetten geführt (Kosten: um 85.000 € je Bett). Dies dürfte maximal etwa 2 Mrd. € erfordert haben. Bislang (Stand: 20.05.2020) wurden etwa 30.000 Coronafälle in Kliniken behandelt, 12.500 davon intensivmedizinisch. Zurzeit liegen rund 1.000 Coronapatienten auf der Intensivstation, in der Spitze waren es knapp 3.000. Wenn sich alles in den bisherigen Fallkorridoren bewegt, lassen sich daraus bis zum Jahresende rund 200.000 bis 600.000 teure, die Krankenhauskosten im Wesentlichen bestimmende Intensiv-Behandlungstage ableiten, die jedoch allenfalls mit einem überschaubaren einstelligen Milliardenbetrag zu Buche schlagen würden.

Dagegen finden wir infolge der Ressourcenumverteilung teils massive Rückgänge und Ersparnisse: Diverse Fachabteilungen in den Kliniken sind bis hin zur Kurzarbeit stark "unterausgelastet" (wenngleich sich das momentan wieder normalisiert), Eingriffe wurden verschoben (wie viele davon haben sich "erledigt"?), viele Arztpraxen, Physiotherapeuten etc. arbeiten auf "Halblast", und auch die Apotheken leiden nach dem März-Boom. Das addiert sich ebenfalls zu Milliardenbeträgen, sodass unterm Strich bis hierhin allenfalls ein geringes Kostenplus stehen dürfte.

Ein großes Geschäft lässt sich durch die Abermillionen an Tests erwarten. So wird ein Reverse-Transkriptase-Polymerase-Kettenreaktion (RT-PCR)-Test auf SARS-CoV-2 mit 59 € angesetzt (Privatversicherte: gut das Doppelte). Kräftige Kürzungen sind angedacht. Antikörpertests werden für weit unter 20 € angeboten. Kostentreibend wirken zudem Hygienemaßnahmen und diverse Sonderausgabenprogramme (wie u.a. der temporär honorierte Botendienst). Das kann sich bis zum Jahresende durchaus in einen unteren Milliardenbereich hineinsteigern.

Die Einnahmebasis

Um die Einnahmebasis steht es (noch) besser als gedacht: Rentner können sich trotz Krise ab 1. Juli auf Erhöhungen von 3,45% (West) bzw. 4,20% (Ost) freuen – und die Kassen auf höhere Beiträge. Kurzarbeitergeld fängt viele Lohneinbrüche zurzeit auf.

Anderswo (z.B. bei Selbstständigen) kriselt es, hier dürfte es zu Beitragsreduktionen kommen. Auch verliert eine hoch sechsstellige Zahl an Menschen in diesem Jahr real ihren Job, mit der Folge niedrigerer Beitragszahlungen. Minijobs fallen in großem Maßstab weg. Das einst kalkulierte Plus von 3,7% bei den beitragspflichtigen Löhnen ist Schall und Rauch. Problematisch wird es später, wenn Arbeitslose nach einem Jahr in "Hartz IV" rutschen. Die monatliche Beitragspauschale von rund 100 € deckt die wahren Kosten (von rund dem Dreifachen) bei Weitem nicht. Diese Problematik wird aber erst ab 2021 aufleben. Für den April 2020 meldete der GKV-Spitzenverband real ein Beitragsminus von 680 Mio. € (–5%).

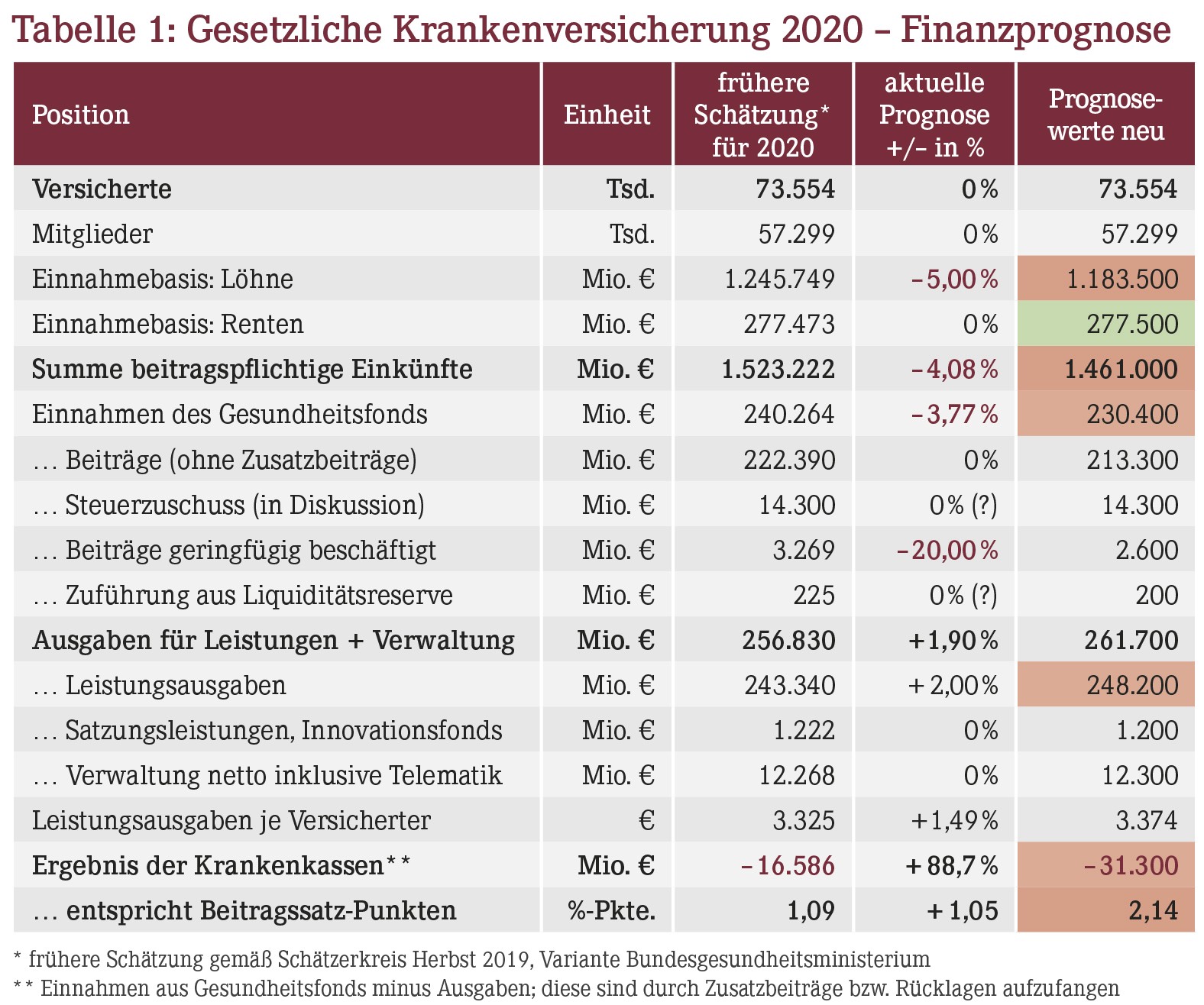

Modellrechnungen

Tabelle 1 beleuchtet die Ende 2019 vom "Schätzerkreis" prognostizierte Finanzentwicklung und passt diese Werte modellhaft an die aktuelle Lage an.

Wir gehen von einem Rückgang der Lohnbasis für 2020 von 5% gegenüber der letztjährigen Schätzung aus; die Kosten sollen um überschaubare 5 Mrd. € steigen (Saldo aus Corona-Zusatzkosten und -Rückgängen). Am Ende bedeutet dies eine Zusatzbelastung von fast 15 Mrd. € (31,3 Mrd. € "Defizit" gegenüber durch bisherige Zusatzbeiträge gedeckten 16,6 Mrd. €). Das entspricht rechnerisch weiteren 1,05 (Zusatz-)Beitragssatzpunkten.

Als Faustformel bedeutet 1% mehr oder weniger bei der Lohnbasis eine Differenz von knapp 2 Mrd. € für die Krankenkassen, entsprechend 0,13 Beitragssatz-Prozentpunkten. Für die Pflegeversicherung belaufen sich die absoluten Beträge auf etwa ein Fünftel davon. Es zeigt sich ganz deutlich, dass die Einnahmebasis und damit die Entwicklung der Beschäftigung die größten Problemzonen der Kassenfinanzen schlechthin darstellen. Die Steigerungen auf der Ausgabenseite scheinen dagegen überschaubar, sofern nicht eine "zweite Welle" mit hunderttausenden oder gar Millionen Behandlungsfällen alles auf den Kopf stellt.

Bei alldem verfügten die 105 gesetzlichen Krankenkassen zu Jahresanfang über Rücklagen von fast 20 Mrd €. Der Gesundheitsfonds blickt auf knapp 10 Mrd. € "Cash-Reserve". Eine Fonds-Liquiditätsreserve von mindestens 20% (rund 4 Mrd. €) und maximal 50% einer durchschnittlichen Monatsausgabe ist vorgeschrieben. Reicht die Liquidität nicht aus, gewährt der Staat ein zinsloses, kurzfristiges Darlehen. Alles in allem sollten die Liquiditätsreserven viel von den Corona-Sonderbelastungen abfedern können.

Fazit

Das aktuelle Jahr wird für die Kostenträger aller Voraussicht nach finanziell noch glimpflich enden. Elemente wie das Kurzarbeitergeld oder die bereits zum Jahresanfang beschlossenen Lohn- und Rentensteigerungen wirken abfedernd. Die reinen Corona-Behandlungskosten dürften beim jetzigen Kurs der Infektionskontrolle einen überschaubaren, einstelligen Milliardenbetrag ausmachen. In anderen Gebieten sehen wir aktuell aufgrund der Kapazitätsumwidmungen sogar erhebliche Einsparungen. Kostenrelevant wird jedoch die "Testitis" – mit Abermillionen von Corona-Tests aller Art.

Ein Impfstoff, so er kommt, dürfte angesichts eines 250-Mrd.-€-Etats der gesetzlichen Kassen unter die Rubrik "Peanuts" fallen, denn bei zu erwartenden Kosten für eine Impfdosis im überschaubaren zweistelligen Bereich dürfte er allenfalls mit einem niedrig einstelligen Milliardenbetrag zu Buche schlagen. Die Stunde der Wahrheit kommt jedoch 2021 – nicht zuletzt dadurch bestimmt, wie das Infektionsgeschehen fortschreitet. Immunologisch und hinsichtlich der Vulnerabilität stehen wir kaum besser da als zu Beginn der Pandemie. Ein richtig dickes Ende ist immer noch möglich.

Prof. Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, E-Mail: Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2020; 45(11):4-4