Helmut Lehr

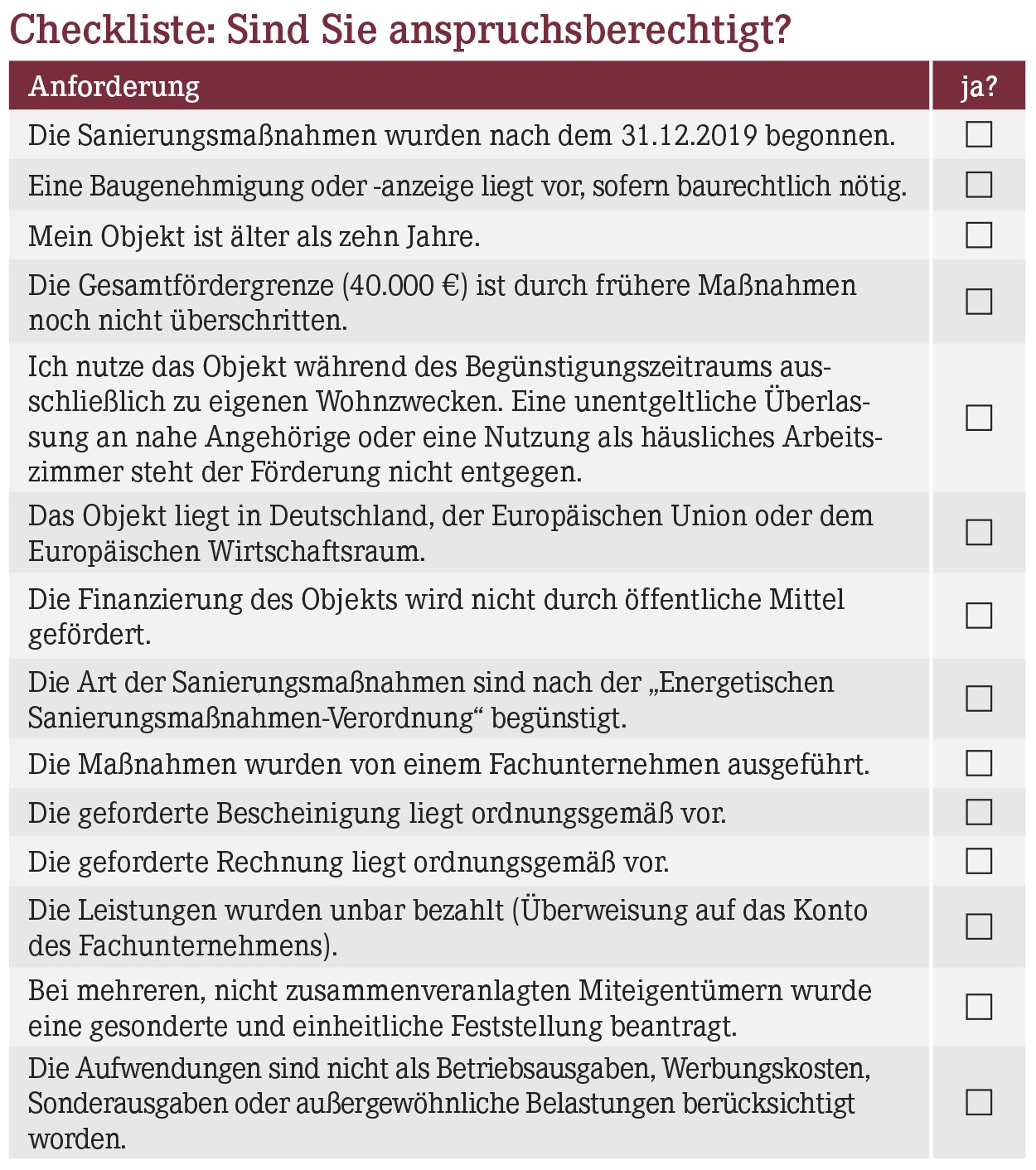

Im Rahmen des sogenannten Klimaschutzpakets hat der Gesetzgeber zu Beginn des Jahres mit §35c Einkommensteuergesetz (EStG) einen neuen Steuerbonus für "umweltfreundliche" Sanierungen des Eigenheims ins Leben gerufen (vgl. AWA 23/2019). Im ersten und zweiten Jahr erhalten Sie 7% der Aufwendungen (maximal je 14.000 €) und im dritten Jahr 6% (maximal 12.000 €) auf Ihre Steuerschuld angerechnet. Das begünstigte Objekt muss bei Beginn der Sanierungsmaßnahmen älter als zehn Jahre sein. Um diese Altergrenze zu bestimmen, ist der Herstellungsbeginn des Gebäudes maßgebend.

Hinweis: Der Steuerbonus wird Ihnen nicht gewährt, wenn Sie für die Maßnahmen öffentliche Förderungen, wie zinsverbilligte Darlehen oder steuerfreie Zuschüsse, beanspruchen. Hier müssen Sie gegebenenfalls mit spitzem Bleistift ausrechnen, ob ein marktübliches Darlehen und der Steuerbonus günstiger sind als eine etwaige staatliche Förderung, insbesondere durch die Kreditanstalt für Wiederaufbau (KfW).

Bescheinigung nun klar definiert

Welche "klimaschützenden" Renovierungen im Einzelnen begünstigt sind, wurde in der "Energetischen Sanierungsmaßnahmen-Verordnung" (ESanMV) geregelt (vgl. AWA 2/2020). Es kommt dabei entscheidend darauf an, dass die Maßnahmen von einem Fachunternehmen ausgeführt werden (bzw. wurden) und dass Sie eine entsprechende Bescheinigung erhalten (haben). Zwischenzeitlich hat das Bundesfinanzministerium mitgeteilt, wie diese Bescheinigungen auszusehen haben (Schreiben vom 31.03.2020, Aktenzeichen: IV C 1 - S 2296-c/20/10003:001). Die Fachunternehmen sind damit jetzt auch tatsächlich in der Lage, diese Bescheinigungen auszustellen.

Hinweis: Haben Sie bereits in den ersten Monaten dieses Jahres eine energetische Sanierung durchgeführt (z.B. Ihre Fenster erneuert) und noch keine Bescheinigung bekommen, sollten Sie das bauausführende Unternehmen jetzt darauf ansprechen. Erhaltene Bescheinigungen sollten Sie immer sofort prüfen und etwaige Mängel beanstanden.

Richtige Rechnung

Zusätzlich zu der Bescheinigung kommt es auch auf eine zutreffende Rechnung des Fachunternehmens an, die in deutscher Sprache verfasst sein und Folgendes konkret benennen muss:

- förderungsfähige energetische Maßnahmen,

- Arbeitsleistung des Fachunternehmers sowie

- Adresse des begünstigten Objekts.

Außerdem müssen Sie durch einen Beleg des Kreditinstituts nachweisen können, dass Sie unbar gezahlt haben.

Was gilt für Miteigentümer?

Nach §35c Abs. 6 EStG kann die steuerliche Förderung auch von mehreren Miteigentümern beansprucht werden, wie z.B. von Eheleuten oder von nichtehelichen Lebensgemeinschaften. Unabhängig von der Eigentümeranzahl wird die Förderung allerdings insgesamt nur einmal für jedes Objekt gewährt.

Bei der Zurechnung der Förderung wird es wahrscheinlich darauf ankommen, wer die jeweiligen Aufwendungen geleistet hat und auf wen die Rechnungen ausgestellt wurden. Bei zusammenveranlagten Eheleuten sollte dies im Allgemeinen unproblematisch sein. Gehört das Objekt mehreren Personen, die nicht zusammenveranlagt werden, müssen die Eigentümer eine "gesonderte und einheitliche Feststellung" über die Höhe des Steuerbonus beim Finanzamt beantragen.

Antrag vergessen – was tun?

Den neuen Steuerbonus gewährt Ihnen der Fiskus nur auf Antrag und sofern Sie alle Voraussetzungen erfüllen (Checkliste). Den Antrag müssen Sie mit Ihrer Einkommensteuererklärung stellen. Weil im Gesetz kein bestimmter Antragszeitpunkt genannt ist, sollte ein solcher Antrag auch noch nachträglich möglich sein – z.B. in einem Rechtsbehelfsverfahren.

Aktueller Wirtschaftsdienst für Apotheker 2020; 45(11):16-16