Florian Giermann

Die Bedeutung von Zahlungen im Internet nimmt immer stärker zu – nicht zuletzt setzen verschiedene stationäre Händler und sogar Gastronomen durch die Coronakrise verstärkt auf "Click & Collect"-Konzepte, bei denen vorab kontaktlos im Netz gezahlt werden kann. Auch für Apotheken werden Zahlungen im Netz zunehmend wichtiger, so etwa dann, wenn sie einen Online-Shop betreiben. Aber welche Möglichkeiten gibt es überhaupt?

Bezahlmöglichkeiten im Internet

Bargeld spielt bei Bezahlungen im Internet naturgemäß keine Rolle. Wie im stationären Handel kann man aber auch online per SEPA-Lastschrift bezahlen (vgl. AWA 9/2020) – nur dass der Verbraucher das Mandat zur Abbuchung nicht per Unterschrift, sondern unter Angabe seiner internationalen Bankkontonummer (IBAN) erteilt.

Zwar muss ein SEPA-Lastschriftmandat weitere Informationen enthalten. Der Name des Kunden etwa und die Bezeichnung seiner Bank sind jedoch in der IBAN "inklusive", den Zahlungsempfänger gibt der Kunde selbst an, und die Gläubiger-Identifikationsnummer (Creditor Identifier, CI) stellt die Bezahlsoftware des Verkäufers zur Verfügung.

Wer online per Kreditkarte zahlen will, muss stets die Kartennummer und das Ablaufdatum sowie zusätzlich den aufgedruckten Prüfcode (Card Validation Code, CVC) eingeben. Einige Anbieter wie Visa und Mastercard verlangen zusätzlich noch ein Passwort oder die Beantwortung von Sicherheitsfragen, um einen Missbrauch durch Unbefugte zu verhindern.

Zu den weiteren Online-Bezahlmöglichkeiten, die vor Ort oft nur eingeschränkt möglich sind, zählen der Kauf auf Rechnung, die Vorauskasse und die Nachnahme. Während der Kauf auf Rechnung in der stationären Apotheke in der Sonderversorgung (wie Altenheim-, Krankenhaus- oder Pflegedienstbelieferung) üblich ist, zählt er im Internet für den Verkäufer zu den unsicheren Bezahlarten, da Zahlungsausfälle möglich sind. Daher sollte er nur Kunden mit guter Bonität überhaupt zur Auswahl angeboten werden. Bonitätsprüfungen bei Schufa und Co. haben alle Shop-Anbieter als Feature in ihrer Software hinterlegt.

Die Vorauskasse wäre in Apotheken prinzipiell für häufig säumige Rechnungskunden denkbar. Sehr ungewöhnlich dürfte die Nachnahme sein, denn hier fällt eine meist vom Kunden zu tragende, zusätzliche Gebühr an, die bei DHL derzeit 7,90 € beträgt. Weitere Online-Bezahlmöglichkeiten sind:

Sofort-Überweisung/Giropay

Hier können Kunden mit der Möglichkeit zum Online-Banking während des Kaufvorgangs per Überweisung zahlen, ohne dafür selbst die Homepage der Bank aufsuchen zu müssen. Vielmehr wird das Bezahlformular der Bank in die Webseite des Händlers eingebettet, wo die Kunden sich mit den bekannten Daten anmelden und über das gewählte Standard-Transaktionsnummern (TAN)-System verifizieren müssen.

PayPal/Paydirekt

Nachdem sich ein Nutzer hier einen Account angelegt hat, kann er ihn mit seinem Bankkonto und/oder seinen Kreditkarten verknüpfen und anschließend dort, wo es angeboten wird, mit PayPal bezahlen. PayPal wiederum bucht den bezahlten Betrag vom Bankkonto oder der Kreditkarte ab und informiert den Händler über die Zahlung. Da die Zahlungsdaten bei PayPal hinterlegt sind, muss der Kunde sie nicht bei jeder Zahlung erneut eingeben – und spart damit Zeit.

Verschiedene deutsche Banken und Sparkassen bieten mit Paydirekt ein ähnliches Verfahren wie PayPal an. Die Verifizierung erfolgt hier jedoch, analog zu Giropay, über das TAN-Verfahren der Bank.

Welche Kosten fallen an?

Vorweg: Es gibt keine einheitlichen Standards für die anfallenden Kosten. Wir können daher nur grobe Richtwerte angeben.

Zunächst einmal müssen die Terminals (bei Laufzeiten von in der Regel 24 bis 60 Monaten) gemietet werden. Hierfür fallen monatliche Mietkosten von etwa 7 € bis 15 € an. Hinzu kommt eine Servicepauschale für den Netzbetrieb, die einige Anbieter aber bereits in den Mietpreis einrechnen. Sie dürfte bei unter 10 € pro Monat liegen.

Zu diesen Fixkosten kommen die variablen Kosten je Transaktion. Hier fällt zunächst die Gebühr des Anbieters pro Bezahlvorgang an. Sie schwankt für jede bargeldlose Zahlung zwischen 7 und 10 Cent. Je mehr bargeldlose Bezahlvorgänge über das Terminal getätigt werden, umso niedriger ist sie.

Bei EC-Kartenzahlungen fällt weiterhin eine vom Zahlungsbetrag abhängige Gebühr an. Sie liegt normalerweise bei zwischen 0,22% und 0,30% vom Umsatz.

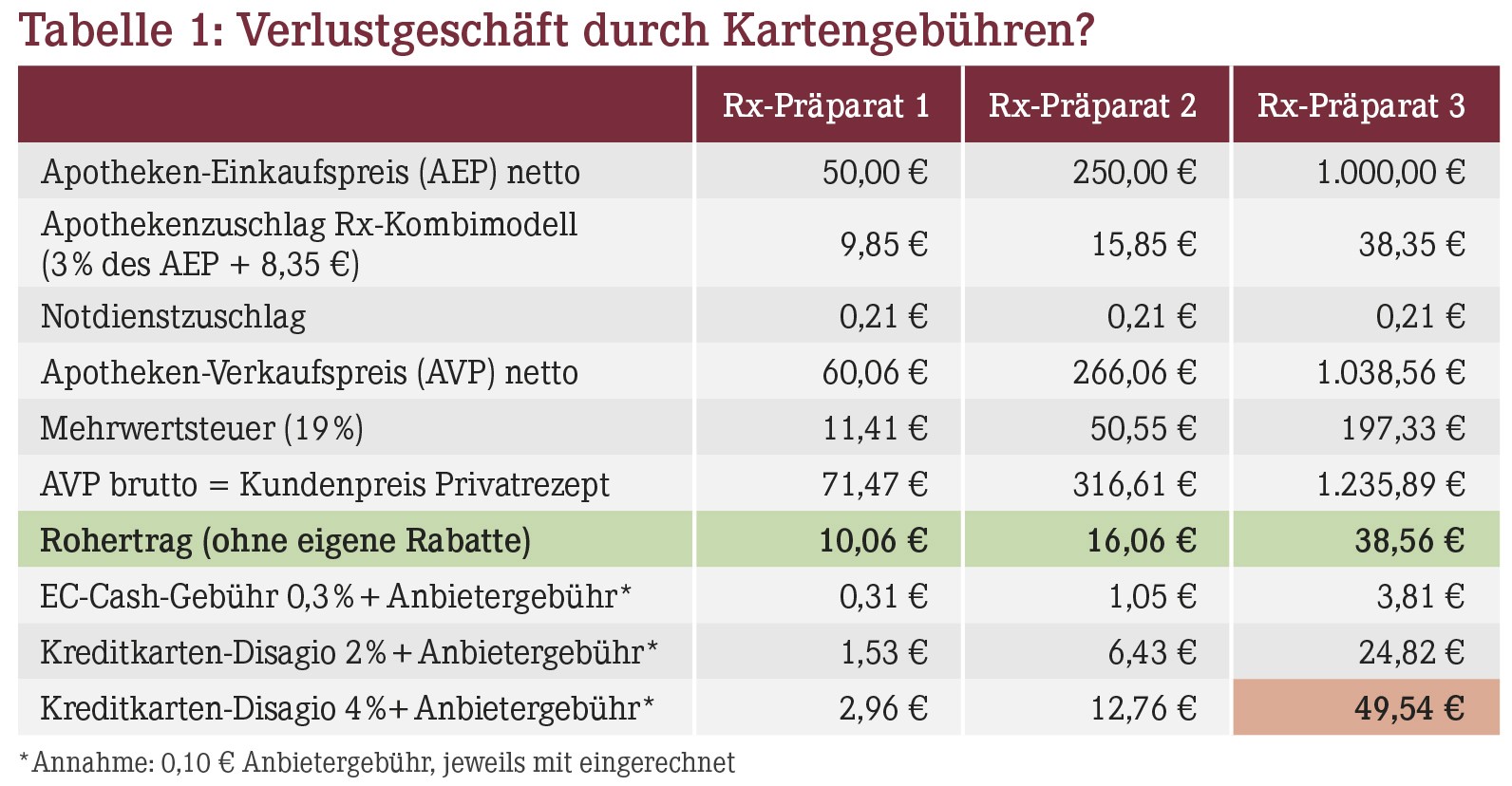

Ähnlich sieht es bei Kreditkartenzahlungen aus, nur dass man hier nicht von einer "Gebühr", sondern von einem "Disagio" spricht. Dieses liegt deutlich höher – nämlich zwischen 1,5% und 3,0% vom Umsatz. Insbesondere bei den "Commercial Cards" (wie Firmenkreditkarten) gilt für das Disagio eher die obere Grenze, oder es geht sogar noch darüber hinaus. Dadurch kann eine Kreditkartenzahlung insbesondere bei hochpreisigen Privatrezepten zum Verlustgeschäft werden – wie das Beispiel von Präparat 3 bei einem Disagio von 4% in Tabelle 1 zeigt.

Übrigens: Manche Anbieter bieten auch "Gebühren-Pakete" an, mit denen eine bestimmte Anzahl von Vorgängen innerhalb eines bestimmten Zeitraums bereits abgedeckt ist. Hier sollten Sie sich Ihre durchschnittlichen vergangenen Transaktionen genau anschauen. Überschreiten Sie nämlich das Volumen des Paketes, steigen die Gebühren in aller Regel überproportional.

Für PIN-Abfragen kommen noch die (zumeist) umsatzbezogenen Autorisierungsgebühren dazu. Sie liegen bei zwischen 0,18% und 0,21%, zuzüglich einer Bearbeitungsgebühr von ca. 0,01% oder einem festen, niedrigen Cent-Betrag.

Tipp: Die Gebühren sind sehr variabel und dynamisch. Vor allem bei älteren Verträgen bewegen sie sich in Bereichen, die gestern noch als günstig und heute schon als teuer gelten. Ein jährlicher Preisvergleich lohnt sich also immer, da auch bestehende Verträge angepasst werden können.

Und der personelle Aufwand?

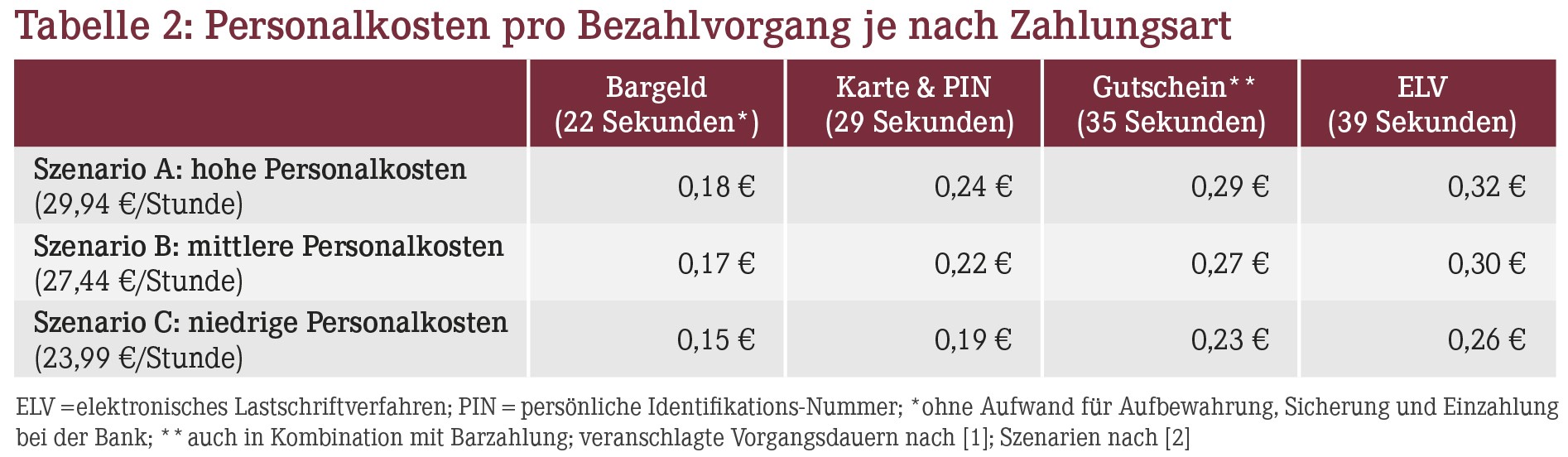

Zu den variablen Kosten zählen außerdem solche, die durch den personellen Aufwand je Transaktion anfallen. Denn eine Bezahlung nimmt auch auf Verkäuferseite immer Zeit in Anspruch – egal, ob sie bar oder bargeldlos erfolgt. So wissen wir, dass eine Zahlung mit Karte und PIN im Schnitt 29 Sekunden dauert, bei einer Zahlung mit Karte und Unterschrift sind es 39 Sekunden. Gutscheinzahlungen oder kombinierte Zahlungen mit Gutschein und Bargeld nehmen rund 35 Sekunden in Anspruch [1]. Alleinige Barzahlungen sind zwar mit durchschnittlich 22 Sekunden kürzer, allerdings kommt hier noch der Aufwand für die Aufbewahrung, die Sicherung sowie die Einzahlung bei der Bank hinzu.

Je nach Personalkostenstruktur schwanken die anzusetzenden Vollkosten zwischen rund 24 € und 30 € je effektiv geleisteter Arbeitsstunde [2]. Dadurch schlägt die Karten- gegenüber der Barzahlung beim personellen Aufwand mit Mehrkosten von vier Cent im besten und 14 Cent im schlechtesten Fall zu Buche (Tabelle 2).

Wie viele Terminals sind sinnvoll?

Auf die Frage, wie viele Terminals eine Apotheke benötigt, gibt es keine pauschale Antwort. Es gilt aber: Je mehr Kunden erfahrungsgemäß bargeldlos bei Ihnen bezahlen wollen, umso mehr Terminals sind sinnvoll. Denn damit vermeiden Sie Warteschlangen an den Geräten.

Vielleicht lehrt uns auch die Coronakrise, direkt jeden Kassenplatz mit einem Terminal auszustatten? Denn wir sind gerade dabei, uns neue Routinen anzugewöhnen, die nicht nur darin bestehen, Mundschutz in Bahn und Bus zu tragen, auf 1,50 Meter Distanz zu achten oder Desinfektionsmittel mit uns zu führen, sondern auch darin, möglichst kontakt-, in jedem Fall aber bargeldlos zu bezahlen [3].

Zukunftsmusik

Lassen Sie uns noch einen Blick auf aktuelle und zukünftige Entwicklungen werfen. In einigen Universitätsbibliotheken und Mensen kommen bereits heute Jetons oder Karten mit einem Radio-Frequency-Identification (RFID)-Chip zum Einsatz. Studierende können damit ihr Essen bezahlen und sich Kopien anfertigen. Und Besucher des Baja-Beach-Club in Barcelona konnten sich bereits vor einigen Jahren einen reiskorngroßen RFID-Transponder unter die Haut implantieren lassen, um damit z.B. ihre Getränke zu bezahlen.

In den US-amerikanischen Amazon-Ladengeschäften wird die Near-Field-Communication (NFC)-Technologie eingesetzt: Unzählige Kameras erfassen hier die Bewegungen von Kunden (über deren Smartphones) und Waren (über Chips). Daraus berechnen sie stimmige Warenkörbe. Verlässt der Kunde den Supermarkt, wird sein Amazon-Konto mit dem entsprechenden Betrag belastet.

Spielt all das für Sie überhaupt eine Rolle? Denn schließlich müssen Sie den Großteil Ihrer "Ware" ja persönlich übergeben. Auf diese Frage lässt sich nur antworten: Nichts ist so beständig wie der Wandel! Daher dürfte auch beim Bezahlen in der Apotheke nicht alles beim Alten bleiben.

Was Sie tun können

Auch wenn bargeldloses Bezahlen mit höheren Kosten verbunden ist und länger dauert als die Barzahlung, ist der Trend eindeutig und unumkehrbar. Apotheken sollten sich daher genau überlegen, ob sie es sich leisten können, ihren Kunden das bargeldlose Bezahlen vorzuenthalten.

Es ist jedoch durchaus sinnvoll, analog zu Tabelle 1 zu berechnen, ob Sie bei bestimmten Kartenarten und Beträgen eine "rote Linie" ziehen, oberhalb derer Sie eine Kartenzahlung nicht mehr akzeptieren. In solchen Fällen ist meist die Zahlung auf Rechnung die bessere Alternative.

Zu guter Letzt: Gerade in exponierten Lagen (Flughäfen, Shopping Malls, historische Innenstädte etc.) sollten Sie darüber nachdenken, ob Sie nicht AliPay, den Bezahldienst des chinesischen Internetgiganten Alibaba, anbieten. Ansonsten riskieren Sie nämlich, dass zu viele (solvente) Kunden aus Fernost nicht bei Ihnen einkaufen.

Quellen

Aktueller Wirtschaftsdienst für Apotheker 2020; 45(11):9-9