Helmut Lehr

Bis das endgültige Berufsziel erreicht ist, werden oft verschiedene Ausbildungs- und/oder Studienabschnitte durchlaufen. Aus steuer- bzw. kindergeldrechtlicher Sicht ist das zum Teil problematisch, weil Sie das Kindergeld ohne nähere Prüfung nur bis zum Abschluss der ersten Berufsausbildung Ihrer Sprösslinge erhalten. Hat ein Kind dann die erste Berufsausbildung oder das Erststudium abgeschlossen und zudem das 25. Lebensjahr noch nicht vollendet, wird es in Sachen Kindergeld nur berücksichtigt, wenn es sich weiter ausbilden lässt und keiner Erwerbstätigkeit nachgeht.

Hinweis: Dass eine Erwerbstätigkeit „kindergeldschädlich“ ist, wird angenommen, wenn die regelmäßige wöchentliche Arbeitszeit bei mehr als 20 Stunden liegt.

Lernen und arbeiten

Die gesetzlichen Vorgaben führen dazu, dass insbesondere solche Fälle teils umstritten sind, in denen das Kind nach einer ersten Ausbildung „regulär“ arbeitet und sich daneben auf einen neuen bzw. höherqualifizierten Beruf vorbereitet bzw. weiterbildet (vgl. AWA 24/2018 und AWA 15/2019).

Zuletzt hatte der Bundesfinanzhof hierzu entschieden, dass zwei zusammenhängende Ausbildungsabschnitte auch dann noch zu einer einheitlichen Erstausbildung zusammengefasst werden können, wenn sich das Kind nach der Lehre umorientiert – solange der sachliche und zeitliche Zusammenhang gewahrt bleiben (vgl. AWA 7/2020). In diesem Fall wurde das Kindergeld auch für die Zeit eines BWL-Studiums nach einer bereits abgeschlossenen Banklehre bezahlt. Eine allgemein gültige Abgrenzung ist allerdings zum Teil sehr schwierig, weshalb die Familienkassen des Öfteren zweifelhafte Entscheidungen treffen.

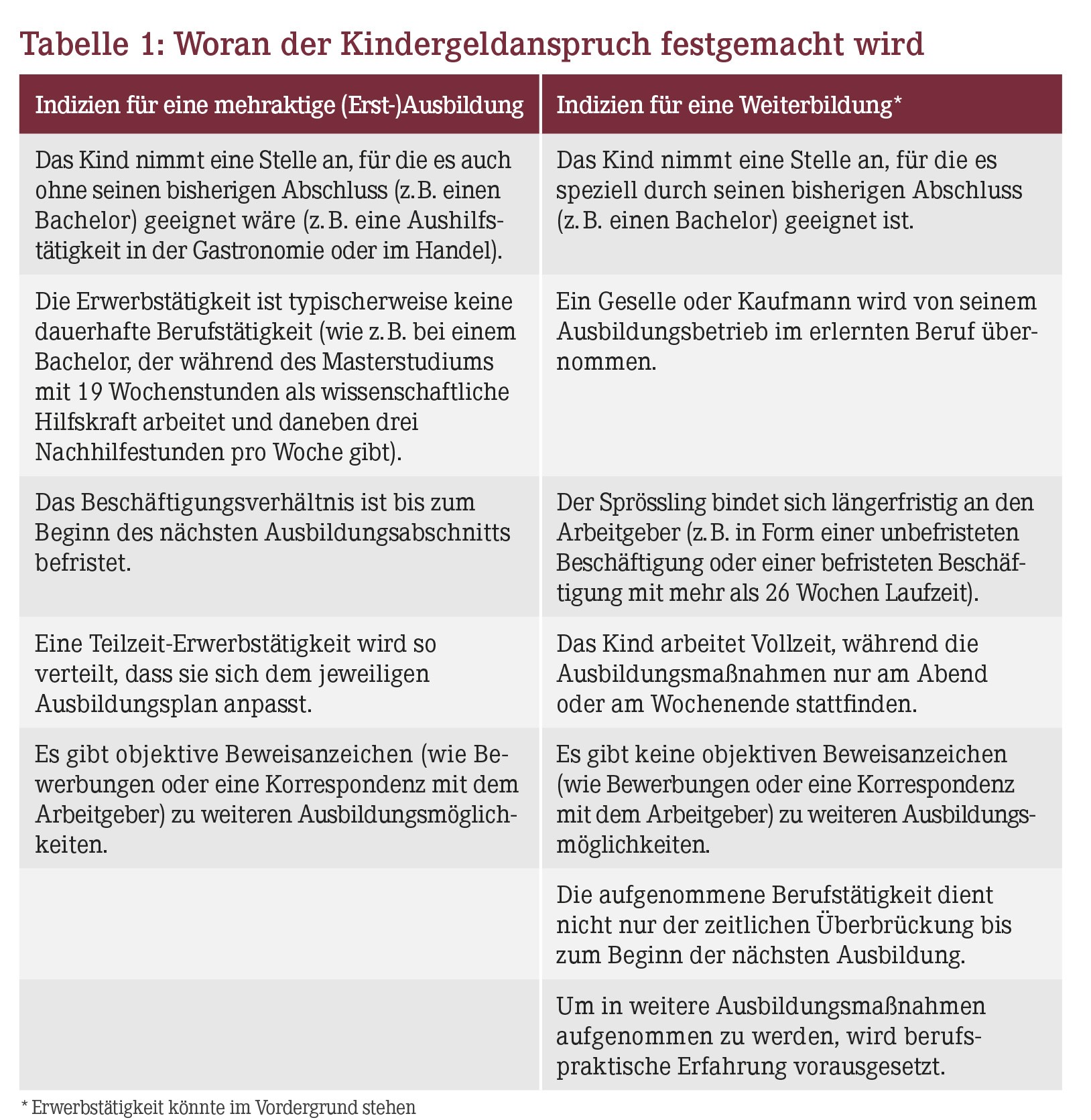

Nun soll eine Verwaltungsanweisung des Bundeszentralamts für Steuern vom 26.02.2020 als Orientierungshilfe dienen (Aktenzeichen: St II 2 – S 2280-PB/19/00021). Darin sind verschiedene Indizien aufgelistet, die für bzw. gegen eine sogenannte mehraktige Berufsausbildung mit daneben ausgeübter Erwerbstätigkeit sprechen.

Tabelle 1 lässt erahnen, dass es je nach Sachlage sehr problematisch sein kann, eine klare Entscheidung pro bzw. kontra Kindergeldanspruch zu treffen. In Zweifelsfällen werden die Behörden den Kindergeldanspruch bzw. Steuervorteil vermutlich ablehnen. Deshalb sollten Sie immer auch die aktuelle Rechtsprechung im Auge behalten und gegebenenfalls den Rechtsweg beschreiten – zumal fortlaufend mit weiteren Abgrenzungsentscheidungen der Finanzgerichte zu rechnen ist.

Hinweis: Kommen die Familienkassen bzw. die Finanzämter zu dem Ergebnis, dass aufgrund der Indizien keine mehraktige Ausbildung, sondern (lediglich) eine berufsbegleitende Weiterbildung vorliegt, entfallen Kindergeld bzw. Kinderfreibetrag, sofern die wöchentliche Arbeitszeit 20 Stunden überschreitet.

„Beweise“ vorlegen

Wenn das angestrebte Berufsziel nach Abschluss der ersten Ausbildungsmaßnahme noch nicht erreicht ist, sollten Sie dies der Familienkasse mittels „objektiver Beweisanzeichen“ laut Tabelle 1 glaubhaft machen. Entscheidend ist, dass Sie dies für den Zeitpunkt tun, zu dem die Anspruchsvoraussetzungen geprüft werden.

Hinweis: Können Sie den konkreten (endgültigen) Berufswunsch Ihres Sprösslings zunächst noch nicht glaubhaft machen, haben Sie laut Bundeszentralamt für Steuern ausnahmsweise noch eine weitere Möglichkeit: Sie können der Familienkasse eine schriftliche Absichtserklärung Ihres Kindes übermitteln, dass das angestrebte Berufsziel noch nicht erreicht ist. Diese Erklärung sollten Sie spätestens im Monat nach Abschluss des ersten Ausbildungsabschnitts vorlegen!

Aktueller Wirtschaftsdienst für Apotheker 2020; 45(14):16-16