Prof. Dr. Reinhard Herzog

Solange Sie Ihre Geschicke aktiv bestimmen können, haben Sie viele Möglichkeiten. Anders sieht es aus, wenn Ihnen die Handlungsoptionen genommen sind. Die insoweit kritischste Phase ist jene des Ruhestands. Diese Ruhe kann sehr teuer werden. Wenn Sie mit etwa 65 Jahren aufhören, können Sie von 20 bis 30 Jahren ausgehen, die es finanziell zu meistern gilt. Das sind in der Zinseszins-Rechnung lange Zeiträume.

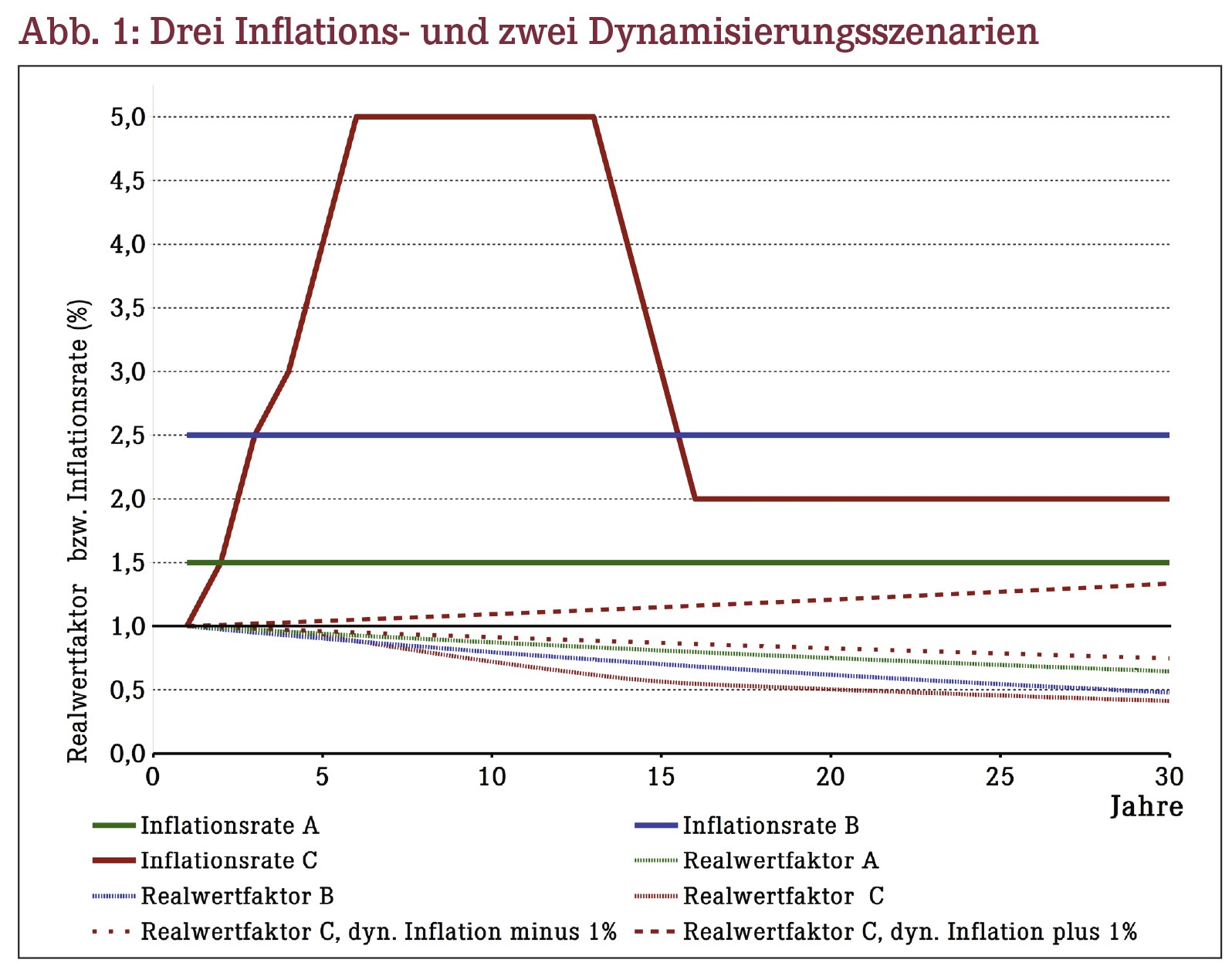

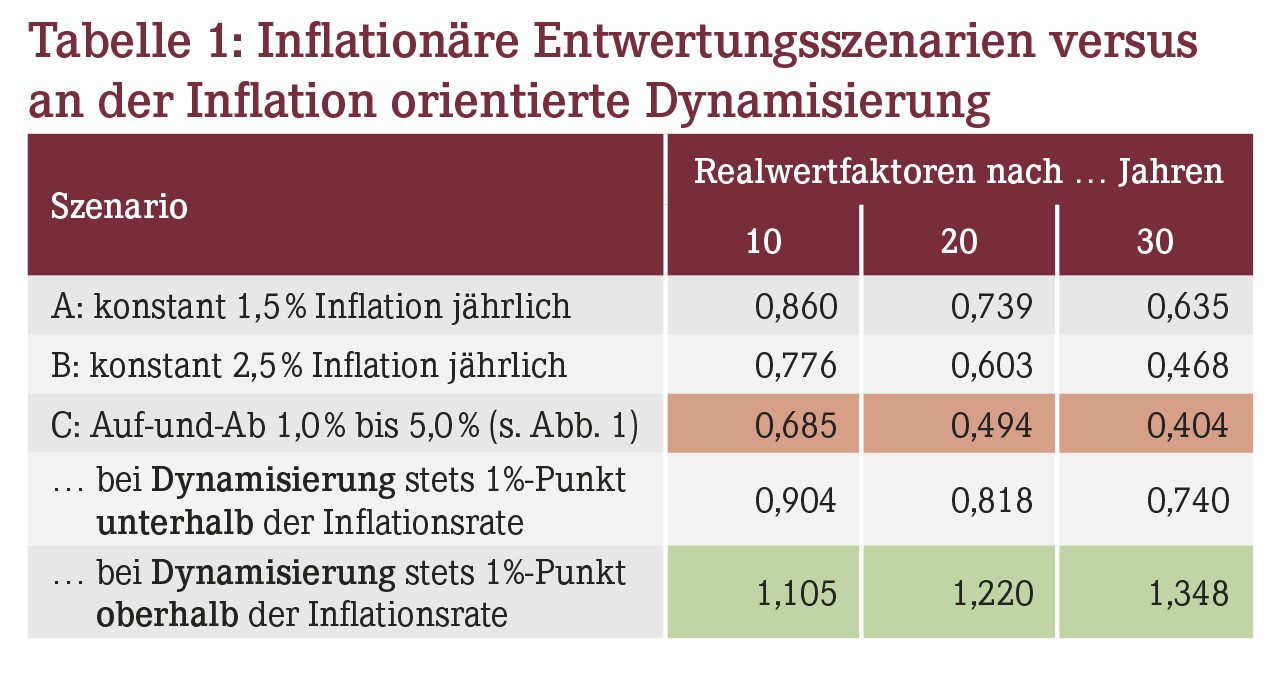

Abbildung 1 sowie darauf aufbauend Tabelle 1 illustrieren, wie schnell Sie finanziell „abgehängt“ werden können, wenn die Entwicklung Ihrer Ruhestandseinkünfte den Lebenshaltungskosten hinterherhinkt. Gerade die Leistungen vieler Versorgungswerke sind inzwischen hinsichtlich der Rentendynamisierung kritisch geworden.

Ausgehend von drei Inflationsszenarien (A: konstant 1,5%; B: konstant 2,5%; C: ein nicht unwahrscheinliches Auf und Ab, das mit zurzeit etwa 1% startet und über einen mehrjährigen Gipfel bei 5% wieder auf 2% herabkommt) wurden die „Realwertfaktoren“ nach 10, 20 und 30 Jahren errechnet. Ein Faktor von z.B. 0,8 bedeutet, dass Ihr Geld dann nur noch 80% der heutigen Kaufkraft hat.

Im Auf-und-Ab-Szenario C wurde zudem eine Dynamisierung der Einkünfte von konstant 1%-Punkt unter bzw. über der jeweiligen Inflationsrate errechnet. Bereits dauerhaft nur 1% unter der Inflation führt zu einem erheblichen Kaufkraftverlust (Realwertfaktor 0,740 nach 30 Jahren). Dagegen führt eine Dynamisierung von lediglich 1%-Punkt über der Inflation zu beachtlichen realen Kaufkraftgewinnen (Faktor 1,348 nach 30 Jahren). Das zeigt eindrücklich, wie wichtig es ist, finanziell nicht vom Wirtschaftsgeschehen abgekoppelt zu werden.

Weitere Fallen

Für Sie entscheidend ist nicht so sehr die allgemeine Inflationsrate, sondern die Preisentwicklung für diejenigen Leistungen, die Sie jeweils vornehmlich benötigen. Diese Rate fällt möglicherweise viel höher aus – so z.B. für Gesundheitsaufwendungen. Existenziell können solche Erwägungen werden, wenn Sie planen, als Privatier ins günstige Ausland zu gehen. Mögen die Lebenshaltungskosten dort heute viel niedriger sein, ist doch die Inflations- und Kostendynamik oftmals höher als bei uns, nicht zuletzt weil sich diese Länder kräftig fortentwickeln. Wenn Ihre Einkünfte nicht entsprechend mitwachsen, wird aus dem einst günstigen Domizil ein finanzielles Problem.

Lösungen

Dem Dilemma, finanziell abgehängt zu werden, entkommen Sie, indem Sie sich möglichst aus der Fremdbestimmung befreien. Bekommen Sie nämlich irgendwann einmal nur noch Geld nach Regeln „zugeteilt“, die Sie nicht bestimmen können, sind Sie in der Hand anderer. Zumindest sollten Sie bei allen Verträgen das Thema Dynamisierung auf dem Schirm haben. Die klügste Lösung: Behalten Sie den Anschluss an die Wirtschaftsdynamik, idealerweise über Branchen und Regionen in der Welt gestreut. Wie funktioniert das?

- Überlegen Sie sehr genau, ob Sie ein funktionierendes, rentables Unternehmen wie Ihre Apotheke verkaufen. Regelhaft wirft ein starker Betrieb eine sehr gute Verzinsung des darin gebundenen Kapitals ab. Das ergibt sich allein aus der Tatsache, dass ein Apothekenwert heute bei maximal etwa dem Vierfachen eines EBITDA liegt – also der „Earnings before Interests, Taxes, Depreciation and Amortization“ oder vereinfacht: des rein operativen Gewinns vor Kapitalkosten und Steuern.

- Sie können sich über die ganze Welt hinweg an den besten Unternehmen der Welt beteiligen – mittels Aktien! Diese bieten zudem den Vorteil, leicht handelbar zu sein. Sie können also schnell reagieren, Bestände auf- bzw. abbauen und Ihre Anlagen streuen, während der eigene Betrieb insoweit immer ein „Klumpenrisiko“ darstellt.

- An der Wirtschaftsdynamik können Sie auch durch direkte Unternehmensförderung teilnehmen, so z.B. mittels Crowdfunding oder als „Business-Angel“ für interessante Geschäftsideen, Start-ups etc. Das Risiko reicht hier von überschaubar (wenn Sie etwas von der Materie verstehen) bis hin zu extrem hoch (wenn Sie eben nichts verstehen, zudem wenig Menschenkenntnis besitzen und sich leicht blenden lassen). Vielleicht machen Sie ja noch Ihre bisher zu kurz gekommenen Interessen und Hobbys zu Geld, gegebenenfalls mit entsprechenden Mitstreitern?

- Immobilien gelten als vorsorgetechnisches „Ruhekissen“. Dies gilt aber nur, wenn die Mieteinnahmen mit der Geldentwertung Schritt halten und Ihnen nicht hohe laufende Erhaltungsaufwendungen einen Strich durch die Rechnung machen. Zudem entscheidet die Lage hochgradig über die Wertentwicklung. Als Damoklesschwert können sich Auflagen infolge der künftig wohl noch anziehenden Klimarettungspolitik erweisen.

- Eine hierzulande unter Vorsorgeaspekten kaum bedachte Variante ist die Investition in die eigene Familie, insbesondere in den Nachwuchs. Dabei geht der Begriff weit über die materielle Investition hinaus. Die teils harte Arbeit an einem stabilen Familienzusammenhalt gehört ebenso dazu. Was gibt es Natürlicheres und Nachhaltigeres, als so an künftiger Wirtschaftskraft und Aktivität teilzuhaben? In anderen Gesellschaftssystemen ist diese Säule weit stärker verankert, während wir uns ein immer teureres, in vielen Teilen ineffektives und gerne auch die Empfänger entmündigendes Sozialsystem leisten.

Sie sehen: Das Schlüsselwort heißt Aktivität! Was ja auch gegen den physischen Verfall hilft, gilt also genauso für den finanziellen. Verabschieden Sie sich von der Vorstellung, dass Sie sich einfach in den „Ruhestand“ und dort in die Rolle des reinen Versorgungsempfängers begeben! Und falls Sie sich doch dafür entscheiden: Dann jammern Sie nicht, wenn Sie irgendwann an der finanziellen Bahnsteigkante stehen und den vorbeifahrenden Zügen nur hinterher schauen können. Von nichts kommt nichts, überall!

Prof. Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, E-Mail: Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2020; 45(16):4-4