Thomas Hammer

Wenn das Vermögen auf lange Sicht eine gute Rendite bringen soll, muss es optimal auf verschiedene Anlageklassen aufgeteilt sein – insbesondere auf Zinsanlagen, Aktien und Immobilien. Diese Verteilung wird als Vermögensallokation oder „Asset Allocation“ bezeichnet.

Dabei galt früher: Wer aus Bequemlichkeit und einem Sicherheitsbedürfnis heraus mehr als notwendig auf Zinsanlagen gesetzt hat, musste kaum negative Folgen befürchten. Solange für langfristige Sparbriefe oder Bundeswertpapiere noch 4% oder 5% Zinsen pro Jahr gezahlt wurden, blieb auch nach Berücksichtigung der Inflationsrate eine positive Realverzinsung übrig.

Doch die Zeiten haben sich geändert: Wenn in der aktuellen Nullzins-Phase alte Sparbriefe oder Schuldverschreibungen auslaufen, ist auch die längerfristige Wiederanlage meist nur zu Renditen weit unterhalb der 1%-Grenze möglich. Die Corona-Folgen – Rezession und hohe Staatsverschuldung – lassen ein langfristiges Andauern der Nullzinsphase erwarten. Bezieht man hier die Inflation mit ein, ist ein realer Wertverlust die Folge. Bei einer jährlichen Rendite von 0,5% und einer gleichzeitigen Inflationsrate von 1,5% läge dieser Verlust nach zehn Jahren aufgrund des negativen Zinseszinseffektes bei 11,7%. Nach 20 Jahren hätte das angelegte Kapital 22,0% seiner Kaufkraft eingebüßt.

Sicher bei Zinsanlagen: Vor allem der Verlust!

Die bittere Erkenntnis für risikoscheue Anleger: Wer weiterhin auf Anlagen setzt, die nahezu mit Null verzinst werden, darf allenfalls den sicheren Verlust erwarten. Noch schlimmer könnte es für Inhaber von börsennotierten Anleihen kommen, die ihre Papiere vor der Fälligkeit veräußern wollen. Hier gilt nämlich die Formel: Jeder Prozentpunkt, um den der Zins steigt, verursacht pro Jahr Restlaufzeit einen Kursverlust von etwa 1%. Damit stünde beispielsweise ein Inhaber von Anleihen mit acht Jahren Restlaufzeit vor einem Dilemma, wenn die Marktzinsen um 1,5%-Punkte ansteigen würden: Entweder müsste er die Papiere bis zur Fälligkeit behalten und sich dafür mit einer dann weit unter Marktniveau liegenden Rendite zufrieden geben. Oder er könnte sie an der Börse verkaufen und dabei einen Kursverlust von rund 12% einfahren.

Auch Anleger, die Wert auf möglichst viel Sicherheit legen, sollten daher ihre Vermögensallokation neu ausrichten. Neben Aktieninvestments (für die doch eher Risikofreudigen) kommen in erster Linie Immobilienanlagen infrage, etwa in Form vermieteter Wohnungen.

Allerdings sollten Zinsanlagen wohlgeplant in Aktien- oder Immobilieninvestments umgeschichtet werden. Zu berücksichtigen sind bei Aktien die kurz- und mittelfristigen Schwankungsrisiken. Die Börsenturbulenzen im Zuge des Corona-Lockdowns sind dafür ein plastisches Beispiel: Zunächst stürzte der Deutsche Aktienindex (DAX) von Mitte Februar bis Mitte März von gut 13.500 Punkten um mehr als 35% auf 8.500 Punkte ab, um dann innerhalb von vier Monaten wieder auf rund 13.000 Punkte zu klettern.

Knackpunkt bei Immobilien ist die stark eingeschränkte Liquidität. Vermietete Immobilien sollten sinnvollerweise zumeist erst veräußert werden, wenn die zehnjährige Spekulationsfrist abgelaufen und der Mieter ausgezogen ist. Außerdem gilt es, bei der Auswahl der Immobilie besonders sorgfältig vorzugehen, da infolge der Krise Preiskorrekturen vor allem in besonders teuren Lagen wahrscheinlich sind.

Wie Sie die Vermögensplanung in zwei Schritten vornehmen

Vor diesem Hintergrund ist es ratsam, die Vermögensplanung in zwei Schritten neu zu justieren:

1. Ermittlung des kurz-, mittel- und langfristigen Kapitalbedarfs,

2. Entscheidung, welche Anlageklassen am besten zu diesem Bedarf passen und welche konkreten Finanzprodukte dafür jeweils infrage kommen.

Im ersten Schritt sind vor allem die wiederkehrenden Investitionen wie der Kauf eines neuen Autos, größere Anschaffungen im Haushalt oder Renovierungsmaßnahmen an der eigenen Immobilie zu ermitteln. Zudem sollten Sie eine Liquiditätsreserve in ausreichender Höhe einplanen, um bei größerem ungeplantem Geldbedarf keinen Kredit aufnehmen zu müssen. Langfristig geht es um die Altersvorsorge und den freien Vermögensaufbau.

Wenn Sie im zweiten Schritt die jeweiligen Anlageklassen auswählen, gilt in der aktuellen Zinssituation für das kurz- und mittelfristige Sparen: Geeignet sind in erster Linie Tages- sowie Festgelder mit Laufzeiten zwischen einem und maximal fünf Jahren. Alles, was darüber hinausgeht, lässt sich derzeit nicht empfehlen, da sich im Vergleich zu kürzeren Laufzeiten kaum Zinsvorteile ergeben.

Bei der Auswahl des passenden Anlageprodukts für das längerfristige Investment – insbesondere also Immobilien oder Aktien – sind verschiedene Einflussfaktoren zu berücksichtigen. Wer sich für eine vermietete Immobilie entscheidet, sollte mit einem vergleichsweise hohen zusätzlichen Zeitaufwand rechnen. Man muss die passenden Mieter auswählen, Abrechnungen erstellen und bei Bedarf Renovierungsarbeiten organisieren. Wer die Immobilie verkaufen will, muss überdies einen längeren Zeitraum einplanen, bis tatsächlich alles über die Bühne gegangen ist.

Effiziente Risikoreduzierung

Wer Aktien in Erwägung zieht, sollte auf eine möglichst breite Mischung setzen, die alle wichtigen Regionen und Branchen abbildet. Auf diese Weise lassen sich die Schwankungsrisiken einzelner Titel zumindest teilweise ausgleichen. Einfach und kostengünstig ist da etwa ein börsennotierter Indexfonds (ETF) auf einen Weltaktienindex.

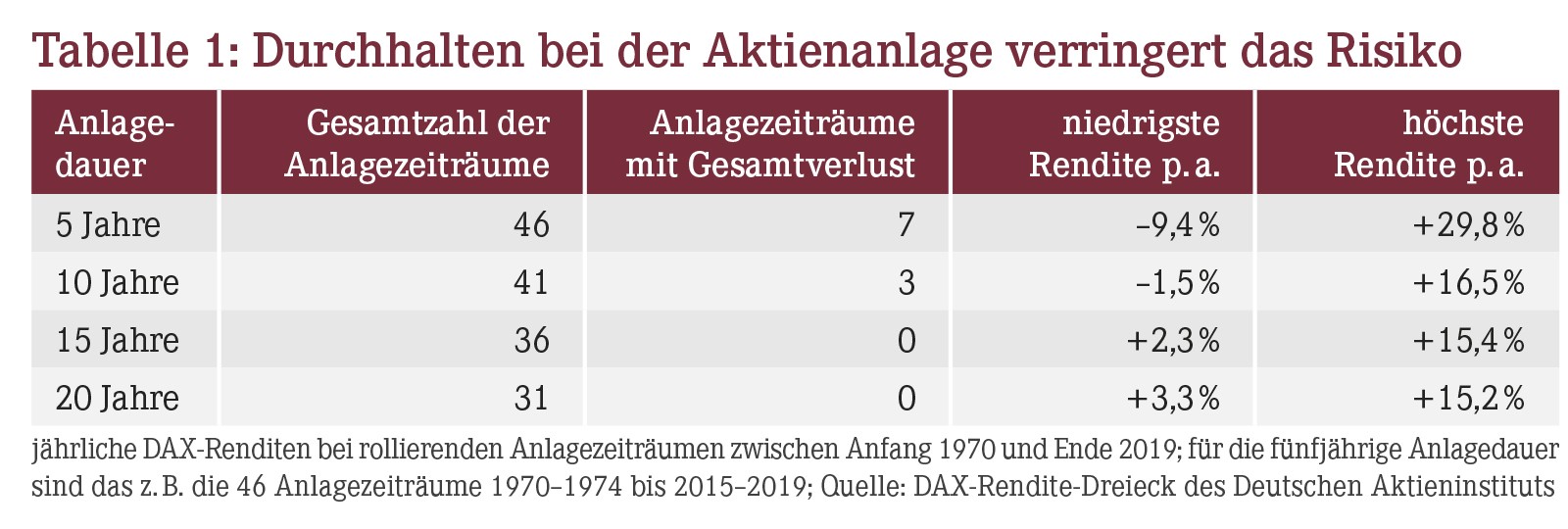

Zudem lässt sich das Risiko über den Faktor Zeit besonders effektiv reduzieren. So zeigt eine Untersuchung des Deutschen Aktieninstituts (DAI) zu den Renditen im DAX von 1970 bis 2019: Je länger die Haltedauer, desto geringer das Verlustrisiko am Ende (Tabelle 1).

Eine wichtige Frage bei der langfristigen Finanzplanung ist auch, ob das Kapital zukünftig selbst oder nur in Form seiner Erträge zur Verfügung stehen soll. Wer etwa im Ruhestand aus einer Immobilienanlage nur die Mieterträge entnehmen will, kann dies mit einer vermieteten Wohnung realisieren, die bis zum Rentenbeginn schuldenfrei ist. Soll hingegen das Immobilienvermögen später für andere Zwecke zur Verfügung stehen, sind offene Immobilienfonds die flexiblere Alternative, da sie schneller und unkomplizierter veräußert werden können.

Aktienanleger, die in absehbarer Zeit Kapital benötigen, sollten fünf Jahre zuvor damit beginnen, schrittweise in liquide Zinsanlagen umzuschichten – das gleicht Wertschwankungen in der Endphase aus. Wer hingegen nur die Erträge benötigt, kann auf einen ETF setzen, der die Dividenden ausschüttet – muss dabei allerdings Schwankungen bei den Ausschüttungen in Kauf nehmen.

Fazit

Auch wenn die Coronakrise die Aktienbörsen gehörig durcheinandergeschüttelt hat, sind Aktien als langfristige Komponente im Vermögensmix sinnvoll. Als Alternative für sicherheitsbewusste Investoren eignen sich vermietete Immobilien. Weil davon auszugehen ist, dass die faktischen Nullzinsen zum Dauerzustand werden, sind Zinsanlagen für den langfristigen Vermögensaufbau derzeit kaum geeignet.

Thomas Hammer, Freier Wirtschaftsjournalist, 75443 Ötisheim, E-Mail: th@hammertext.de

Aktueller Wirtschaftsdienst für Apotheker 2020; 45(16):14-14