Helmut Lehr

Wenn Sie ein selbstgenutztes Wohngebäude energetisch sanieren, können Sie neuerdings innerhalb von drei Jahren einen Steuerbonus von bis zu 40.000 € kassieren – nämlich in den ersten beiden Jahren jeweils 7% und im dritten Jahr 6% von maximal 200.000 € (§35c Einkommensteuergesetz). Voraussetzungen:

- Das Objekt ist bei Beginn der jeweiligen Maßnahme älter als zehn Jahre, und

- es handelt sich um eine gesetzlich begünstigte Sanierung, wie z.B. eine Wärmedämmung oder eine Erneuerung der Fenster bzw. der Heizung (vgl. AWA 23/2019).

Hinweis: Die Steuerermäßigung ist allerdings ausgeschlossen, wenn Sie für die Sanierungsmaßnahme bereits den Steuerbonus für haushaltsnahe Handwerkerleistungen nach §35a Einkommensteuergesetz in Anspruch nehmen. Dieser beträgt (einmalig) 20% der "reinen Arbeitskosten", maximal aber 1.200 €/Jahr.

Beispiel

Apothekerin Mayer lässt im Oktober 2020 das Dach ihres Wohnhauses (Baujahr 1980) neu eindecken. Außerdem werden die Dachflächen erstmals gedämmt. Der Dachdecker berechnet für die Maßnahmen insgesamt 40.000 €. Mayer bemüht sich um eine entsprechende Fachunternehmerbescheinigung nach amtlichem Muster, die für die neue Steuerermäßigung zwingend erforderlich ist (vgl. AWA 11/2020). Danach entfallen auf die Wärmedämmung Kosten für Material und Lohn von insgesamt 15.000 €.

Die Neueindeckung des Daches wird für sich genommen wohl keine begünstigte energetische Sanierungsmaßnahme darstellen. Es dürfte aber möglich sein, dass Mayer bei dieser "Position" zumindest die Steuerermäßigung für haushaltsnahe Handwerkerleistungen in Anspruch nimmt (beschränkt auf die Lohnkosten). Für die Wärmedämmung (Material- und Lohnkosten) steht dann aber die Steuerermäßigung für energetische Sanierungen zur Verfügung.

Hinweis: Die Steuerermäßigung nach §35c Einkommensteuergesetz setzt nicht nur eine Fachunternehmerbescheinigung über die begünstigten Maßnahmen voraus, sondern auch eine ordnungsgemäße Rechnung. Auch diese muss die energetischen Maßnahmen und die Arbeitsleistung des ausführenden Unternehmens klar ausweisen.

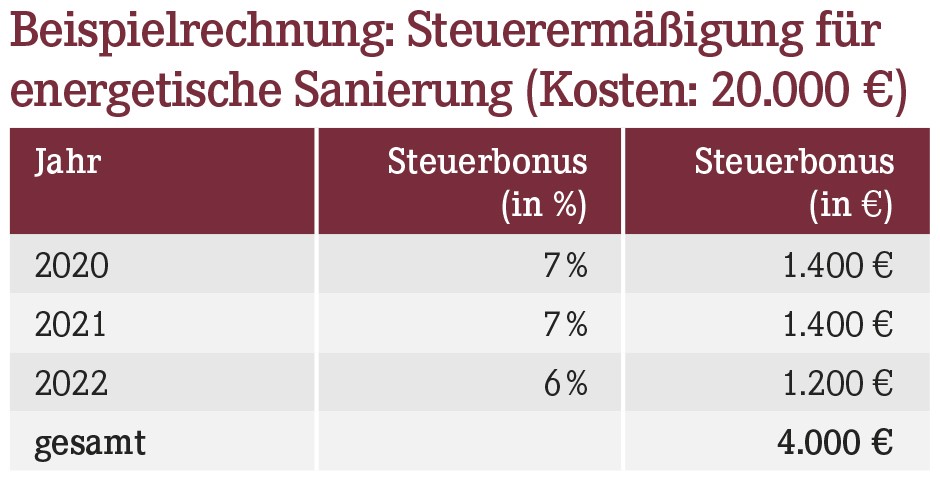

Abwandlung des Beispiels

Mayer lässt an ihrem Wohnhaus die Dachflächenfenster erneuern und die Dachflächen dämmen. Beide Maßnahmen sind als energetische Sanierung begünstigt. Von den Gesamtkosten (20.000 €) entfallen 12.000 € auf das Material und 8.000 € auf den Handwerkerlohn.

Für die energetischen Sanierungsmaßnahmen kann Mayer innerhalb von drei Jahren eine Steuerermäßigung von 4.000 € geltend machen (vgl. Beispielrechnung). Die Steuerermäßigung für haushaltsnahe Handwerkerleistungen würde hingegen lediglich einmalig 1.200 € betragen, nämlich 20% von 8.000 €, allerdings maximal 1.200 €.

Bei der Wahl auch in die Zukunft blicken

Die Abwandlung des Beispiels zeigt deutlich, was dem Grunde nach auf der Hand liegt: Bei vergleichsweise hohem Materialkostenanteil dürfte die Steuerermäßigung für energetische Sanierungsmaßnahmen regelmäßig die höhere Entlastung bringen – zumal die Alternative (also die Förderung für haushaltsnahe Handwerkerleistungen) auf einen jährlichen Steuerermäßigungsbetrag von 1.200 € gedeckelt ist (begünstigte Aufwendungen: maximal 6.000 €).

Ganz so klar ist die Sache allerdings nicht. Schließlich müssen Sie auch bedenken, dass haushaltsnahe Handwerkerleistungen im Jahr der Zahlung mit 1.200 € gefördert werden. Deshalb könnte eine Streckung der Zahlung über zwei Kalenderjahre (z.B. mittels An- und Schlusszahlung) in geeigneten Fällen bereits dazu führen, dass die entsprechende Steuerermäßigung für eine Maßnahme auf 2.400 € (zwei Jahre à 1.200 â¬) steigt.

Wenn Sie dann noch vorhaben, in den kommenden Jahren weitere, gröÃere energetische SanierungsmaÃnahmen zu beauftragen, könnte es sich in bestimmten Fällen unterm Strich durchaus lohnen, die Förderung für energetische Sanierungen "aufzusparen".

Darüber hinaus sollten Sie, bevor Sie die SteuerermäÃigung für energetische Sanierungen in Anspruch nehmen, zumindest stets auch prüfen, ob die Förderung für haushaltsnahe Handwerkerleistungen dadurch womöglich in einzelnen Jahren ungenutzt verfällt.

Bei stärker schwankenden Einkünften ist die Bestimmung der günstigsten Variante ebenfalls nicht ganz so einfach. Dabei müssen Sie nämlich insbesondere beachten, dass sich die ErmäÃigung für energetische Sanierungen über drei Jahre erstreckt. Sollte in einem dieser Jahre keine ausreichende Steuerschuld vorhanden sein (z.B. beim Eintritt in den Ruhestand, kombiniert mit Verlusten aus Vermietung bzw. anderen Einkunftsquellen o.Ã.), würde auch die SteuerermäÃigung (teilweise) verpuffen.

Hinweis: In jedem Fall sollte frühzeitig mit dem steuerlichen Berater geklärt werden, welche der beiden SteuerermäÃigungen jeweils am sinnvollsten ist.

Helmut Lehr, Dipl.-Finanzwirt (FH), Steuerberater, 55437 Appenheim

Aktueller Wirtschaftsdienst für Apotheker 2020; 45(19):16-16