Helmut Lehr

Sofern Sie mit einem Objekt Mieteinnahmen erzielen, können Sie die dazugehörigen Schuldzinsen in aller Regel als Werbungskosten geltend machen. Dies gilt natürlich auch in solchen Fällen, in denen eine Immobilie (nur) teilweise vermietet und teilweise selbstgenutzt wird.

Ohne besondere Gestaltung sind die Schuldzinsen aus einem einheitlichen Darlehen allerdings auch nur anteilig steuerlich abzugsfähig. Für die Aufteilung wird man regelmäßig auf das Verhältnis der Wohn-/Nutzflächen zurückgreifen.

Steueroptimale Zuordnung

Aus steuergestalterischer Sicht bietet es sich bei gemischt genutzten Objekten regelmäßig an, die vorhandenen Eigenmittel ausschließlich für die selbstgenutzte Wohnung einzusetzen, weil insoweit ein Schuldzinsenabzug ohnehin ausgeschlossen ist. Dementsprechend sollten Sie die benötigten Fremdmittel möglichst vollständig dem vermieteten Gebäudeteil zuordnen.

Bei der Errichtung einer gemischt genutzten Immobilie bietet sich hierzu insbesondere das „Drei-Konten-Modell“ an (vgl. AWA 21/2017). Dabei wird ein Konto ausschließlich mit Fremdkapital bestückt, ein Konto ausschließlich mit Eigenkapital und ein Konto mit Eigen- und verbleibendem Fremdkapital.

Beim Erwerb eines bebauten Objektes sollten Sie für die unterschiedlich genutzten Gebäudeteile möglichst gesonderte Kaufpreisanteile vereinbaren und den Anteil für die vermieteten Wohnflächen möglichst vollständig aus Darlehensmitteln bezahlen.

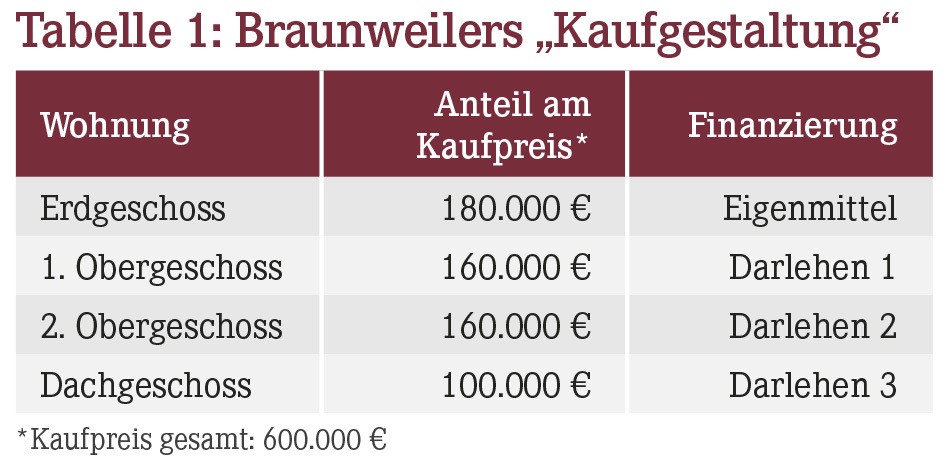

Beispiel

Apothekerin Braunweiler erwirbt für 600.000 € ein Mehrfamilienhaus mit vier Wohnungen, von denen sie eine selbst nutzt und die übrigen vermietet. Braunweiler nimmt für die vermieteten Wohnungen jeweils ein Darlehen auf und möchte den Kaufpreisanteil für die selbstgenutzte Wohnung im Erdgeschoss aus Eigenmitteln bestreiten (zur Aufteilung des Kaufpreises und der Finanzierung vgl. Tabelle 1).

Die Darlehensmittel werden bei Fälligkeit des Kaufpreises zunächst dem Girokonto gutgeschrieben, auf dem sich auch Braunweilers Eigenmittel befinden. Noch am selben Tag begleicht die Apothekerin den gesamten Kaufpreis für das Objekt in vier Einzelüberweisungen laut der Aufteilung im Kaufvertrag.

Vermischung auf dem Girokonto schädlich

Braunweiler ist der Meinung, dass sie die Schuldzinsen für die Darlehen 1 bis 3 vollständig als Werbungskosten abziehen kann, da die Darlehensbeträge (insgesamt 420.000 €) mit den jeweiligen Kaufpreisanteilen der vermieteten Wohnungen übereinstimmen und nachvollziehbar gesondert überwiesen wurden.

Das Finanzamt argumentiert allerdings anders: Die kurzzeitige Vermischung der Darlehens- mit den Eigenmitteln auf dem Girokonto führe dazu, dass der notwendige "Zuordnungszusammenhang" unterbrochen worden sei. Demzufolge stünden die Schuldzinsen mit dem gesamten Objekt in Verbindung und könnten nur in Höhe des vermieteten Flächenanteils berücksichtigt werden.

Das Finanzgericht Baden-Württemberg hat in einem vergleichbaren Fall dem Finanzamt recht gegeben (Urteil vom 29.10.2018, Aktenzeichen: 10 K 782/17). Die – wenn auch nur kurzzeitige – Vermischung von Darlehens- und Eigenmitteln führe dazu, dass die Schuldzinsen nur anteilig (nach dem Verhältnis der Wohnflächen) abziehbar sind.

Verfahren geht in die nächste Runde

Der Bundesfinanzhof hat in der Vergangenheit in einem nicht amtlich veröffentlichten Urteil bereits eine weniger strenge Sichtweise an den Tag gelegt (Urteil vom 09.05.2017, Aktenzeichen: IX R 45/15). Danach könnte die nachvollziehbare "Weiterüberweisung" der Darlehensmittel am selben Tag noch unschädlich sein. Dies soll nicht nur gelten, wenn der als Darlehen gutgeschriebene und der abgebuchte Betrag übereinstimmen, sondern auch, wenn der abgebuchte Betrag niedriger als der gutgeschriebene ist.

Mittlerweile hat der Bundesfinanzhof auch die Revision gegen das Urteil des Finanzgerichts Baden-Württemberg zugelassen (Aktenzeichen des anhängigen Verfahrens: IX R 34/19). Es ist allerdings keineswegs sicher, ob er auch für diesen Fall der Vermischung von Fremd- und Eigenmitteln zugunsten der Steuerpflichtigen entscheiden wird.

Vor diesem Hintergrund sollten Sie bis auf Weiteres peinlichst genau darauf achten, dass eine "in der Theorie beabsichtigte" gezielte Zuordnung von Fremdmitteln in der Praxis auch genauso umgesetzt wird: Eine Vermischung von Darlehensmitteln mit bestehenden Guthaben ist unbedingt zu vermeiden. Gegebenenfalls sollten Sie zumindest für kurze Zeit nochmals ein gesondertes Konto eröffnen, auf dem Sie ausschließlich Fremdmittel parken.

Hinweis: Auch bei der Umschuldung bestehender Darlehen können Probleme mit dem Werbungskostenabzug bzw. der dann maßgebenden Zuordnung entstehen (vgl. AWA 2/2020). Hier sollten Sie sich gegebenenfalls im Vorfeld mit Ihrem steuerlichen Berater abstimmen.

Aktueller Wirtschaftsdienst für Apotheker 2020; 45(23):16-16