Prof. Dr. Reinhard Herzog

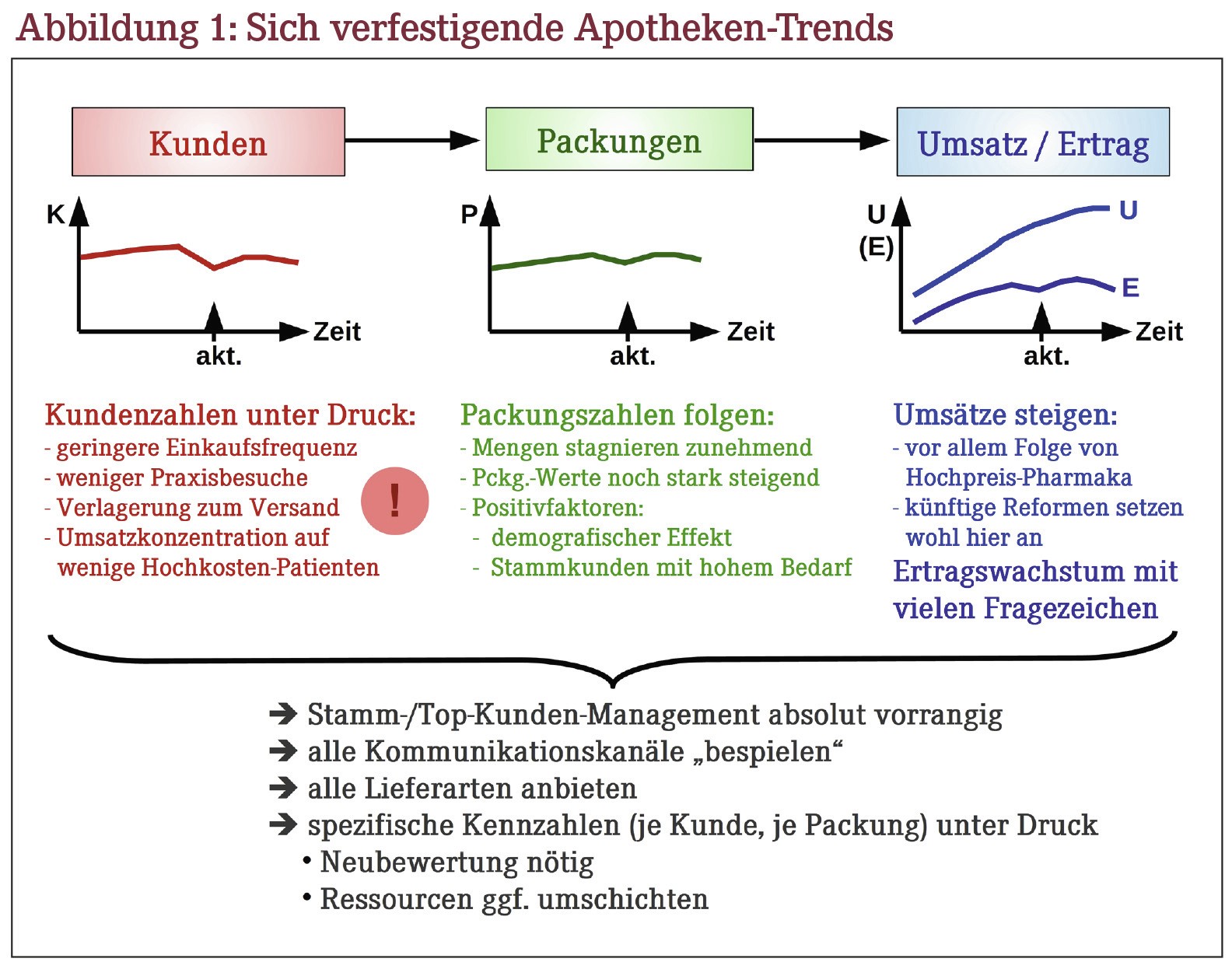

Angesichts eines sich in die Länge ziehenden "Ausnahmezustandes" müssen wir damit rechnen, dass sich jüngste Trends verfestigen. Zumal mit dem Klimaschutz die nächste "große Welle" bevorsteht, die manche Entwicklungen schlicht fortschreiben wird, will man doch die Mobilität und den Konsum einschränken, ohne aber die Wirtschaft zu gefährden – eine Quadratur des Kreises. Welche Trends sehen wir (Abbildung 1)?

Wenn überhaupt stationär, dann erfolgen Einkäufe bewusster, fokussierter und seltener. Dabei wird gar nicht so viel weniger gekauft, aber die Einkäufe konzentrieren sich auf weniger Besuche – oder wandern ins Internet ab. Die Konsequenz sind rückläufige Frequenz- und Gelegenheitskunden.

Die Patientenfrequenzen in den Arztpraxen sinken ebenfalls. Die Honorarstruktur (u.a. die Quartals-Versichertenpauschale) begünstigt dies ebenso wie die Telemedizin, für die nun eigene Honorare winken. Fern-Krankschreibungen entlasten die Praxen zusätzlich. Damit bleiben viele "Gelegenheitsrezepte" auf der Strecke, das Verordnungsgeschehen fokussiert sich auf die wirklich relevanten Akut- und Dauerverordnungen. Der Trend zu Hochkosten-Verordnungen hält einstweilen an und treibt die Umsätze nach oben – bei abnehmenden Rezeptzahlen von minus 3,5% im ersten Halbjahr 2020. Damit sinkt eben auch bei den Ärzten die Patientenfrequenz, die wiederum unmittelbar in den Apotheken aufschlagen kann.

Bedarfsveränderungen

Vorsichtsmaßnahmen im Alltag, Verunsicherung sowie die geringere Mobilität lassen Atemwegserkrankungen, Unfälle, den Bedarf an Reiseutensilien usw. zurückgehen. Die stete "Vermummung" bleibt zudem nicht ohne Einfluss, so z.B. auf die "Schönheitspflege" und Kosmetik. Möglicherweise wird das gar zum Dauerzustand (vgl. Asien). Volkswirtschaftliche Überschlagsrechnungen zeigen tatsächlich einen Milliardengewinn durch Maskentragen in einer dichtgedrängten Öffentlichkeit (vor allem durch weniger Krankheitstage) – aber zulasten der für die Apothekenfrequenz höchst bedeutsamen Erkältungspräparate.

Gleichzeitig steigt die Bedeutung des "trauten Heims". Alles, was hier zur Steigerung des Wohlbefindens beiträgt, auch gesundheitlich, dürfte im Aufwind bleiben. "Home-Fitness" liegt jetzt richtig im Trend – und die Anbieter kommen der Nachfrage gar nicht hinterher!

Als Fazit sinkt die Zahl der Kundenkontakte in den Apotheken deutlich und könnte sich dauerhaft bei unter 1 Milliarde jährlich über alle Apotheken hinweg einpendeln. Bislang wird von etwa 1,1 Milliarden Kundenkontakten ausgegangen.

Ausblick

Bei einem diesjährigen Umsatz der Offizinapotheken im Bereich von 56 bis 57 Mrd. € netto (bereinigt um Spezialrezepturen von 52 bis 53 Mrd. €), dürfte die 50-€-Marke beim durchschnittlichen "Bonumsatz" geknackt werden. Wegbrechende, aber margenstarke Billigarzneien und ein weiter steigender Hochpreiser-Anteil (wir rechnen mit etwa 40% Umsatzanteil am Rx-Markt bei 0,7% Mengenanteil) könnten die Handelsspannen um einen vollen Prozentpunkt drücken. Bei nicht wenigen Apotheken (und damit sind nicht einmal die Spezialversorger-Apotheken gemeint) ist daher die 20%-Marke das neue, unerfreuliche Mittelfrist-Ziel.

Andererseits nimmt der absolute Ertrag je Kunde zu. Das ist entscheidend und unter Deckungsbeitrags-Aspekten nicht einmal negativ. Viele Laufkunden mit Billig-Gelegenheitskäufen sind kaufmännisch betrachtet defizitär, tragen aber zur Flächenbedeutung und Schärfung des Kompetenzprofils bei. Somit schreitet die Verengung der Ertragsbasis auf fremdbestimmte Verordnungen voran, und der Wunsch nach einer Kompensation durch eigenständig bespielbare neue Ertragssäulen, insbesondere pharmazeutische Dienstleistungen, wird verständlich. Wirtschaftlich ist das nicht leicht umzusetzen, zumal diese Leistungen wieder zum größten Teil von einer Kostenerstattung abhängen werden.

Groteske Zuspitzungen

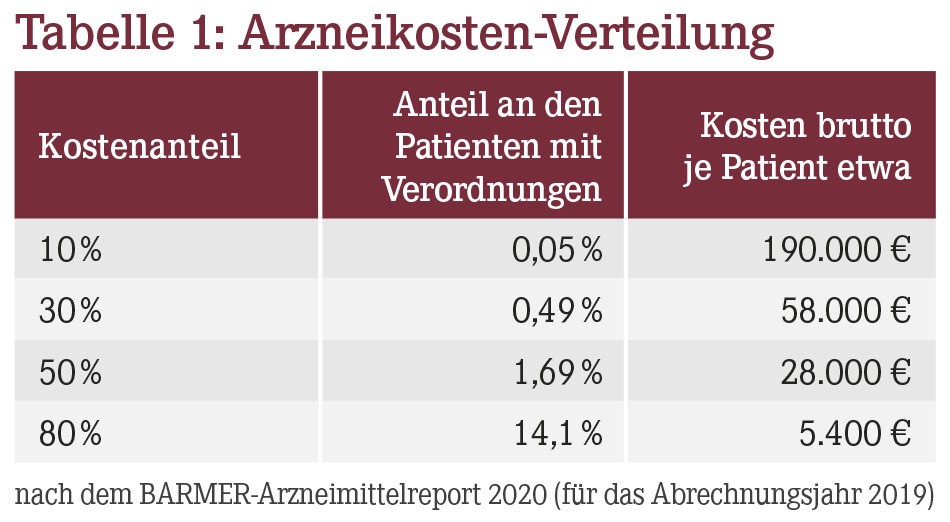

Kostete das teuerste Prozent der Fertigarzneimittel vor zwei Jahren noch 15.000 €, sind es nun bereits über 70.000 €, wie der aktuelle GKV-Arzneimittelindex (August 2020) ausweist. Für einzelne Therapien werden gar Millionenbeträge aufgerufen. Diese Hochkosten-Therapien kommen selbstredend nur einer kleinen Patientenzahl zugute.

Mit nur 65 Kunden bestreitet eine Apotheke heute statistisch die Hälfte ihres Rezeptumsatzes. Ohne die Spezialrezepturen sind es gut 90 Kunden. Noch vor fünf Jahren entfielen 50% der Arzneiausgaben auf 2,4% der Patienten, jetzt sind es 1,7% – mit Kosten von durchschnittlich 28.000 € (Tabelle 1).

Somit sind immer weniger Kunden für die Apotheke entscheidend, mit allen Konsequenzen, um solche Top-Kunden zu halten – gerade derzeit, wo sich viel Laufkundschaft "verflüchtigt". Angesichts dieser Befunde stellt sich die Frage: Wann kommt der "Hochkosten-Wellenbrecher"? Künftige Gesundheitsreformen dürften das adressieren.

Praktische Konsequenzen

Im Gefolge dieser Entwicklungen dürfte die Kennzahl "Personalkosten je Kunde" im Durchschnitt auf mehr oder weniger deutlich über 5 € anwachsen. Vor wenigen Jahren waren noch 4 € bis 4,50 € ganz gut "bezahlt". Sicher hat pandemiebedingt mancher Aufwand zugenommen, und Erschwernisse sind hinzugekommen. Anderes wurde aber einfacher (Entschärfungen von Abgaberegeln). Zudem dürfte hinter Plexiglas und mit "Sabberlatz" spürbar kürzer kommuniziert werden – und "time is money"!

Insoweit ist der Personalaufwand gerade im Handverkaufs-/Beratungsbereich neu zu justieren. Budgetmäßige Umschichtungen insbesondere in den Boten-/Lieferdienst liegen auf der Hand, zumal dafür mit 2,50 € ein nicht unbeträchtlicher Zuschuss geleistet wird. Etwa 2,50 € bis 3,00 € hat dagegen bislang allein der typische Handverkaufs-Personalaufwand je Kunde ausgemacht, der im Zuge von Fernbestellungen zum Teil entfällt.

Unter dem Strich kann das wirtschaftlich aufgehen, wenn eine neue Feintarierung der personellen Ressourcen vorgenommen wird – also keine brachialen Umbrüche, sondern eine Umschichtung der Stundenkontingente mit Fingerspitzengefühl. Einfach nur neue Leistungen und Lieferangebote "on top" zu packen, wird die Mehrzahl der Apotheken hingegen kaum verkraften können.

Prof. Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, E-Mail: Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2020; 45(23):4-4