Helmut Lehr

In seiner Sitzung am 27. November 2020 hat der Bundesrat dem Zweiten Gesetz zur steuerlichen Entlastung von Familien sowie zur Anpassung weiterer steuerlicher Regelungen ("Zweites Familienentlastungsgesetz") zugestimmt.

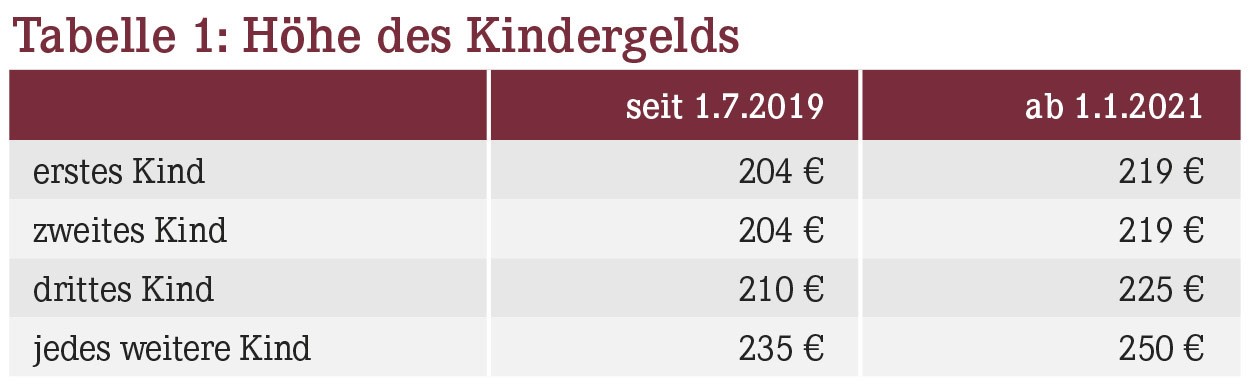

Im Rahmen dieses Gesetzes erhöht sich insbesondere das monatliche Kindergeld ab 2021. In Tabelle 1 sind die neuen und die bisherigen Beträge gegenübergestellt.

Außerdem steigt der Kinderfreibetrag für jeden Elternteil ab dem neuen Jahr von 2.586 € auf 2.730 €. Daneben erhöht sich der Betreuungsfreibetrag 2021 von bislang 1.320 € auf 1.464 €, ebenfalls für jeden Elternteil. Dadurch ergibt sich eine steuerliche Freistellung in Höhe von insgesamt 8.388 € (=2.730 € ⋅ 2 + 1.464 € ⋅ 2) für jedes zu berücksichtigende Kind.

Hinweis: Denken Sie daran, dass Sie nicht gleichzeitig vom Kindergeld und den Kinderfreibeträgen profitieren können. Im Rahmen der Einkommensteuerveranlagung erfolgt nämlich eine Günstigerprüfung. Soll heißen: Übersteigt der Steuervorteil durch die Kinderfreibeträge aufgrund eines höheren persönlichen Steuersatzes das unterjährig ausgezahlte Kindergeld, wird er gewährt und das Kindergeld quasi als Zahllast im Steuerbescheid gegenläufig berücksichtigt.

Grundfreibetrag und kalte Progression

Mit der Erhöhung der kindbezogenen Vergünstigungen hat der Gesetzgeber auch den steuerlichen Grundfreibetrag erhöht – von derzeit 9.408 € auf 9.744 € ab 2021. Im Jahr 2022 steigt er dann nochmals an – auf 9.984 €.

Die vielzitierte kalte Progression soll weiter bekämpft werden – also jener Effekt, wonach der progressive Steuertarif infolge der Inflation mitunter Einkommenssteigerungen aufzehrt. Für 2021 und 2022 werden deshalb die übrigen Eckwerte des Einkommensteuertarifs "nach rechts" verschoben: Der Spitzensteuersatz von 45% greift dann erst ab einem zu versteuernden Einkommen von 274.613 € (für 2021) bzw. 277.826 € (ab 2022).

Mehr Unterhaltsleistungen abzugsfähig

Aufwendungen für den Unterhalt und die etwaige Berufsausbildung einer gesetzlich unterhaltsberechtigten Person sind unter bestimmten Voraussetzungen als außergewöhnliche Belastungen begünstigt (§33a Abs. 1 Einkommensteuergesetz). Für 2020 betrug der abzugsfähige Höchstbetrag dem Grunde nach 9.408 €. Für 2021 hat der Gesetzgeber nun eine Erhöhung auf 9.744 € beschlossen – und für 2022 auf 9.984 €.

Hinweis: Unterhaltszahlungen können auch ein probates Mittel sein, um dem Wegfall des Kindergeldes bei älteren Kindern finanziell "entgegenzuwirken" (vgl. AWA 7/2019).

Höhere Steuerermäßigung für Behinderte

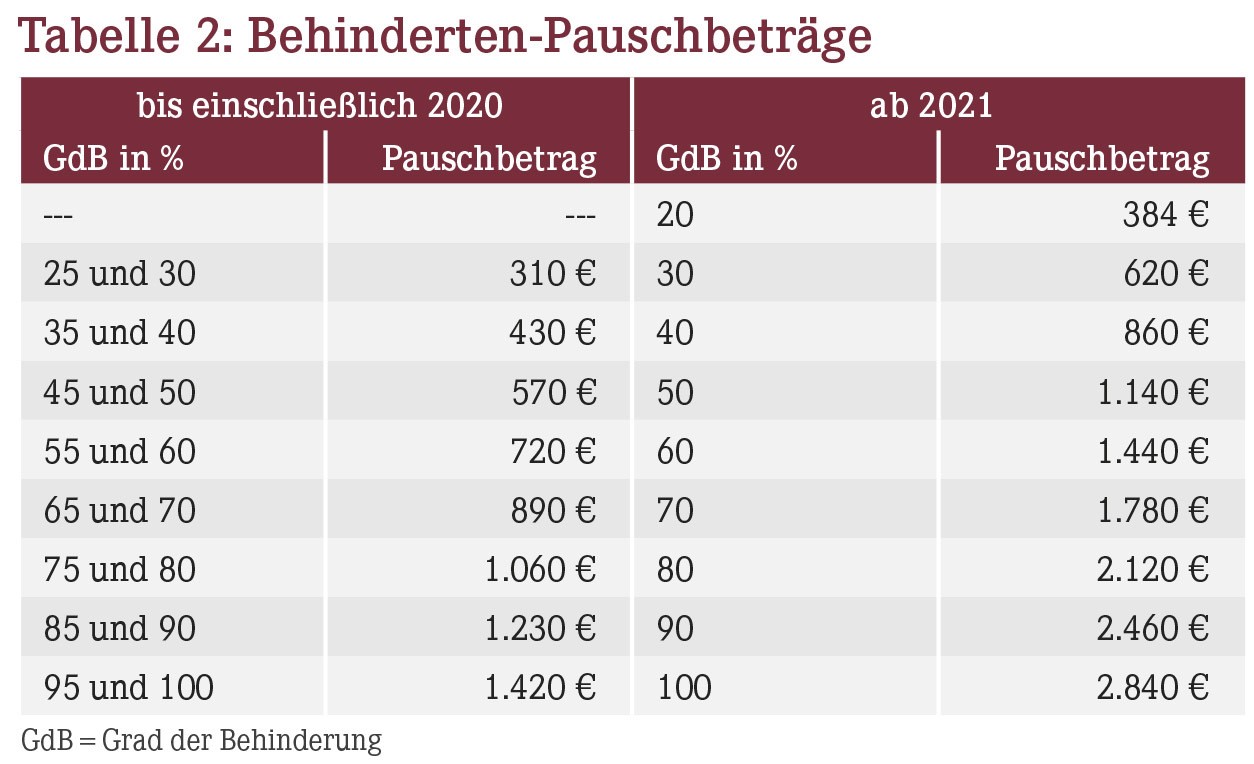

Am 27. November 2020 hat der Bundesrat auch das Gesetz zur Erhöhung der Behinderten-Pauschbeträge und zur Anpassung weiterer steuerlicher Regelungen verabschiedet. Danach steigen die als außergewöhnliche Belastungen abzugsfähigen Behinderten-Pauschbeträge. Deren Höhe hängt, wie in Tabelle 2 dargestellt, vom Grad der Behinderung ab.

Weil die Pauschbeträge bereits seit 1975 (!) nicht mehr erhöht worden sind, werden sie jetzt verdoppelt. Außerdem gibt es erstmals einen Pauschbetrag für Menschen mit einem Grad der Behinderung von 20%. Für Menschen, die infolge ihrer Behinderung

- hilflos,

- blind oder

- taubblind

sind, wird der Behinderten-Pauschbetrag auf 7.400 € erhöht.

Neu ist auch, dass für behinderungsbedingte Fahrten eine "Fahrtkostenpauschale" im Gesetz verankert wird (§33 Abs. 2a Einkommensteuergesetz): Sie beträgt für Menschen mit einem Grad der Behinderung von

- mindestens 80% oder

- mindestens 70% und dem Merkzeichen "G" im Schwerbehindertenausweis

900 €. Für Menschen mit Merkzeichen "aG", "Bl", "TBl" oder "H" beträgt die Pauschale 4.500 €.

Hinweis: Über die Pauschale hinaus können keine weiteren behinderungsbedingten Fahrtkosten geltend gemacht werden. Außerdem ist zu beachten, dass die Pauschale bei der Gesamtsumme der außergewöhnlichen Belastungen berücksichtigt und deshalb gegebenenfalls noch um die zumutbare Belastung gekürzt wird (vgl. AWA 13/2017). Es handelt sich also nicht um einen klassischen Pauschbetrag.

Pflegepauschbetrag steigt

Bislang konnten Sie für die häusliche Pflege eines Menschen mit nachgewiesener Hilflosigkeit (Merkzeichen "H" im Schwerbehindertenausweis) unter bestimmten Voraussetzungen einen Pflegepauschbetrag in Höhe von 924 € als außergewöhnliche Belastung geltend machen. Dieser Pauschbetrag beträgt künftig

- 600 € bei einem Pflegegrad von 2,

- 1.100 € bei einem Pflegegrad von 3 und

- 1.800 € bei einem Pflegegrad von 4 oder 5 oder bei Hilfslosigkeit.

Hinweis: Sollten Ihnen tatsächlich höhere Aufwendungen entstehen, können Sie diese anstelle des Pauschbetrags als allgemeine außergewöhnliche Belastungen geltend machen.

Bereits zuvor beschlossene Änderungen

Denken Sie bitte daran, dass der Gesetzgeber bereits Ende letzten Jahres und im Laufe dieses Jahres Änderungen beschlossen hat, die für 2020 und 2021 gelten. Insbesondere die neue Steuerermäßigung für energetische Sanierungen wird nun erstmals für die Steuererklärung 2020 interessant. Hierdurch können Sie über einen Zeitraum von drei Jahren Steuern in Höhe von maximal 40.000 € sparen (vgl. AWA 23/2019 sowie AWA 2/2020).

Hinweis: Damit Sie den Steuervorteil in Anspruch nehmen können, müssen Ihnen die beauftragten Handwerker eine entsprechende Bestätigung ausstellen. Die Praxis zeigt jedoch, dass viele dieser Handwerker davon noch gar nichts wissen. Gegebenenfalls müssen Sie sie also nochmals ausdrücklich hierauf hinweisen und die Bestätigung konkret anfordern.

Für Berufspendler steigt die Entfernungspauschale ab 2021 von derzeit 0,30 € auf 0,35 €, allerdings erst ab dem 21. Entfernungskilometer (vgl. AWA 2/2020). Eine weitere Erhöhung der Pauschale – auf 0,38 € – ist für die Jahre 2024 bis 2026 geplant.

Ebenfalls neu ist die degressive Abschreibung: Sie wurde schon im Sommer im Rahmen des Zweiten Corona-Steuerhilfegesetzes zeitlich befristet wieder eingeführt, ist aber bereits für Anschaffungen aus dem ersten Halbjahr 2020 möglich (vgl. AWA 14/2020). Demnach können Sie bewegliche Wirtschaftsgüter mit dem 2,5-Fachen der linearen Abschreibung, maximal aber mit 25% pro Jahr, degressiv abschreiben. Das Ganze gilt (zunächst) für Anschaffungen aus den Jahren 2020 und 2021.

Endspurt für den Corona-Bonus

Nach derzeitiger Rechtslage haben Sie noch bis zum Jahresende Zeit, Ihren Mitarbeitern (auch den Teilzeit- oder geringfügig Beschäftigten!) einen steuer- und sozialabgabenfreien Corona-Bonus in Höhe von bis zu 1.500 € zu zahlen. Die Zahlung muss erkennbar mit der Coronakrise in Zusammenhang stehen. Hierfür dürfte ein entsprechender schriftlicher Hinweis bei der "Prämien"-Auszahlung genügen (vgl. ausführlich AWA 15/2020). Außerdem muss die Zahlung zusätzlich zum ohnehin geschuldeten Arbeitslohn erfolgen.

Hinweis: Der Gesetzgeber denkt derzeit darüber nach, den Corona-Bonus im Rahmen des Jahressteuergesetzes eventuell bis zum 30. Juni 2021 zu verlängern.

Weitere geplante Änderungen

Das Jahressteuergesetz 2020 hätte nach den ursprünglichen Planungen bereits Ende November 2020 beschlossen werden sollen. Allerdings hat der Bundesrat umfangreich zum Regierungsentwurf Stellung genommen und zahlreiche Änderungen gefordert. Möglicherweise wird das Gesetz nun am 18. Dezember 2020 vom Bundesrat verabschiedet. Geplant bzw. durch den Bundesrat angeregt sind u.a. folgende Änderungen:

- Verbesserungen beim Investitionsabzugsbetrag (vgl. hierzu allgemein AWA 8/2017), der insbesondere auf 50% angehoben und als "Betriebsgrößenmerkmal" einheitlich auf einen Gewinn von 150.000 € abgestellt werden soll. Das tatsächlich vorhandene Betriebsvermögen laut Bilanz würde dann keine Rolle mehr spielen.

- Bei der verbilligten Vermietung von Wohnraum (natürlich vor allem an nahe Angehörige) gilt bislang eine Grenze von 66% (vgl. AWA 2/2016). Diese soll quasi zugunsten der Steuerpflichtigen auf 50% gesenkt werden. Wichtige Details sind allerdings noch offen.

- Der Bundesrat hatte ausdrücklich darum gebeten zu prüfen, ob im Hinblick auf die Coronakrise ein Kostenabzug für den Arbeitsplatz zu Hause ("Homeoffice") möglich ist. Bislang gibt es nämlich nur sehr eingeschränkte Abzugsmöglichkeiten – und diese auch nur dann, wenn die Arbeit in einem gesonderten, abtrennbaren Raum der Wohnung ("häusliches Arbeitszimmer") ausgeübt wird. Ein eigenes Arbeitszimmer kann allerdings nicht jeder vorweisen, der aktuell im Homeoffice ist. Geplant ist nun eine Homeoffice-Pauschale von 5 € pro Tag bzw. maximal 600 € pro Jahr.

- Auch soll geprüft werden, ob sich die Abschreibungsgrenze für geringwertige Wirtschaftsgüter auf immerhin 1.000 € erhöhen lässt. Parallel dazu könnte die Poolabschreibung entfallen.

- Weiterhin hat der Bundesrat angeregt zu prüfen, ob digitalisierungsrelevante Innovationswirtschaftsgüter schneller abgeschrieben werden können.

- Eine gewisse Sprengkraft könnten die geplanten Änderungen zur steuerlichen Begünstigung von Zusatzleistungen des Arbeitgebers beinhalten. Hier geht es eventuell auch um Sachbezüge in Form von Gutscheinen etc. Die abschließende Gesetzesfassung bleibt allerdings abzuwarten.

- Nach bisherigem Erbschaftsteuerrecht sind Schulden und Lasten nicht abziehbar, soweit sie in Zusammenhang mit Vermögensgegenständen stehen, die ganz oder teilweise von der Erbschaft- und Schenkungsteuer befreit sind. Nun soll sichergestellt werden, dass sich bestimmte Schulden, die nicht in wirtschaftlichem Zusammenhang mit einzelnen Gegenständen des Erwerbs stehen, anteilig allen Vermögensgegenständen zurechnen lassen. Dies könnte dazu führen, dass es zukünftig deutlich schwieriger wird, die abzugsfähigen Verbindlichkeiten (z.B. auch die abzugsfähigen Beerdigungskosten) zu ermitteln.

Abschließender Hinweis: Gerade zum Jahreswechsel bietet es sich an, die Zeit für eine Bereinigung Ihres Archivs zu nutzen und nicht mehr benötigte Unterlagen zu entsorgen. Achten Sie dabei insbesondere auf die steuerlichen Aufbewahrungspflichten bzw. -fristen.

Service

Aktueller Wirtschaftsdienst für Apotheker 2020; 45(24):13-13