Thomas Hammer

Trotz der Börsenturbulenzen, die die Coronakrise verursacht hat, werden Investmentfonds bei Anlegern immer beliebter. Allein in den ersten neun Monaten des Jahres 2020 konnten die im Bundesverband Investment und Asset Management (BVI) organisierten Fondsgesellschaften neue Investments im Volumen von rund 70 Mrd. € verbuchen. Entsprechend groß ist die Anzahl der Fonds, die miteinander um die Gunst der Anleger wetteifern: Laut BVI-Statistik sind mehr als 11.000 Fonds in Deutschland zum Vertrieb zugelassen. Kurz und gut: Es ist ein fast aussichtsloses Unterfangen, sich einen Marktüberblick zu verschaffen und die Spreu vom Weizen zu trennen.

Einen besseren Durchblick in diesem Dschungel wollen Fondsratingagenturen schaffen: Die Analysten dieser Häuser prüfen, ob es einzelne Fonds langfristig schaffen, besser als der Durchschnitt in ihrer Vergleichskategorie abzuschneiden. Das Ergebnis fassen sie in einer Ratingnote zusammen, um potenziellen Anlegern auf übersichtliche Weise zu zeigen, ob es sich um einen eher gut oder weniger gut gemanagten Fonds handelt. Je nach Ratingagentur werden dabei Sternchen oder Noten vergeben.

Zwar nehmen auch kleinere Analystenhäuser und Finanzmedien Fondsratings und Renditeanalysen vor. Jedoch berücksichtigen sie häufig nur eine begrenzte Anbieteranzahl und/oder veröffentlichen ihre Ergebnisse nur in einem unregelmäßigen Turnus. Eine breite und regelmäßig aktualisierte Marktabdeckung bieten drei große Fondsratinganbieter:

- Morningstar aus den USA,

- Scope aus Deutschland und

- Lipper, ein Tochterunternehmen der US-amerikanischen Nachrichten- und Finanzdatenagentur Thomson Reuters.

Quantität statt Qualität?

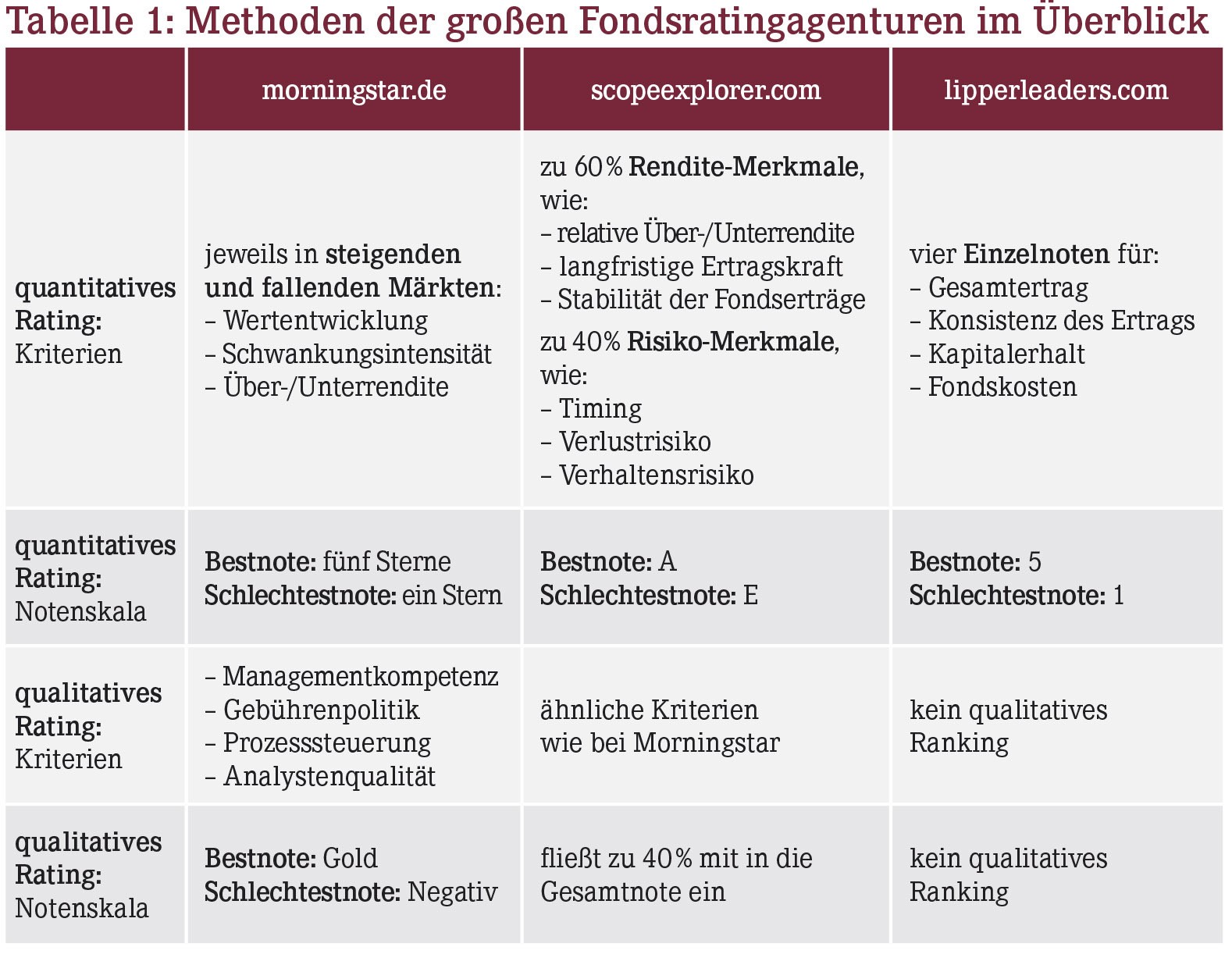

Jede dieser Ratingagenturen setzt bei der Fondsbewertung ihre individuelle Methodik ein (Tabelle 1), wobei sich die grundlegenden Schritte ähneln: Zunächst werden die einzelnen Fonds entsprechend den in ihnen enthaltenen Produkten kategorisiert und anschließend quantitativ und/oder qualitativ bewertet.

Beim quantitativen Rating stehen die Renditezahlen im Mittelpunkt: In einem ersten Schritt errechnen die Analysten die durchschnittliche Wertentwicklung innerhalb der Fondskategorie. Diese bildet dann den Vergleichsmaßstab für die Bewertung der einzelnen Fonds. Dabei prüfen die Analysten unterschiedliche Zeiträume. Sie ermitteln, wie sich die Fonds in Zeiten fallender und steigender Gesamtmärkte verhalten und wie stark die Wertschwankungen insgesamt im Vergleich zum Kategorie-Durchschnitt sind.

Das qualitative Rating befasst sich hingegen mit den organisatorischen Prozessen, die hinter der Auswahl der einzelnen Wertpapiere stehen, und mit der Fachkompetenz des Fondsmanagements. Mithilfe von Fragebögen und Interviews prüfen die Analysten z.B.,

- über welchen Erfahrungsschatz die Fondsmanager verfügen,

- wie hoch die Fluktuation im Investmentteam ist und

- wie gut die Entscheidungsprozesse strukturiert sind.

Alle über einen Kamm scheren?

Die Ratingagenturen unterscheiden sich sowohl darin, welche Rolle sie den Wertentwicklungszeiträumen beimessen, als auch darin, in welchem Verhältnis sie nach quantitativen und qualitativen Kriterien bewerten.

So untersucht Morningstar die Renditen und die Stabilität der letzten drei bis zehn Jahre. Für die quantitativen und qualitativen Ergebnisse vergibt die Agentur separate Noten. Die besten 10% der Fonds in der jeweiligen Kategorie erhalten die quantitative Bestnote von fünf Sternen. Die qualitativen Kriterien fasst Morningstar im "Analyst Rating" zusammen – mit den Einstufungen "Gold", "Silber", "Bronze", "Neutral" und "Negativ".

Im Gegensatz hierzu bewertet Scope einen Fonds zu 60% nach quantitativen und zu 40% nach qualitativen Kriterien. Bei Fonds, die seit weniger als fünf Jahren auf dem Markt sind, gilt jedoch eine Ausnahme: Je jünger der Fonds, umso geringer fallen die noch nicht sehr aussagekräftigen Renditezahlen ins Gewicht.

Lipper hingegen verzichtet ganz auf das qualitative Rating, verteilt jedoch vier quantitative Einzelnoten für den Gesamtertrag, die Konsistenz des Ertrags, den Kapitalerhalt und die Kosten.

Über die Online-Tools der Ratinghäuser können Anleger mit wenigen Eingaben diejenigen Fonds herausfiltern, die in einer bestimmten Kategorie am besten eingestuft sind. Das bietet sicherlich etwas Orientierung im Fondsdschungel.

Der Weisheit letzter Schluss?

Dennoch sollten Anleger natürlich auch die Grenzen der Ratingnoten kennen. So weisen die Agenturen stets darauf hin, dass eine Ratingnote nicht das alleinige Entscheidungskriterium bei der Auswahl eines Fonds sein sollte. Wenn der Gesamtmarkt einbricht, kann auch ein Top-Rating nicht vor Verlusten schützen.

Dabei gilt aber auch: Geben beispielsweise die Aktienkurse in Ostasien um 20% nach, dann hat ein Fonds, der nur 10% Verlust verbuchen muss, seine erstklassige Ratingnote immer noch voll und ganz verdient.

Der Blick auf die Ratingnote kann auch nicht die Überlegung ersetzen, welcher Anteil des Gesamtvermögens in einzelnen Wertpapiermärkten investiert werden soll. So wäre ein Fonds mit dem Anlageschwerpunkt auf japanischen Internet-Aktien selbst bei einem Fünf-Sterne-Rating eine Fehlbesetzung im Portfolio, wenn der ausgewogene Vermögensmix eigentlich einen global investierenden Standardwerte-Fonds erfordern würde.

Überdies bezieht sich eine Ratingnote stets auf die Leistungen in der Vergangenheit – und kann keine Garantie für zukünftige Erfolge bieten. Zwar lassen konstant überdurchschnittliche Renditen darauf schließen, dass das Fondsmangement kompetent handelt und Trendänderungen frühzeitig erkennt. Doch einschneidende Änderungen im Fondsmanagement, wie z.B. personelle Wechsel oder die Übernahme durch eine andere Investmentgesellschaft, können dazu führen, dass sich das Blatt innerhalb kurzer Zeit wendet.

Vor diesem Hintergrund ist das Fondsrating ein nützliches Hilfsmittel, allerdings erst in der letzten Phase der Anlageplanung, nämlich bei der Auswahl konkreter Fondsprodukte. Wer eine erfolgreiche Anlagestrategie fahren will, sollte sich daher immer zunächst kompetent beraten lassen und sein Vermögen dann entsprechend auf einzelne Anlageklassenaufteilen. Erst mit diesem Fundament lassen sich mithilfe von Fondsratings gezielt Investmentprodukte herausfiltern, die zum individuellen Bedarf passen.

Thomas Hammer, Freier Wirtschaftsjournalist, 75443 Ötisheim, E-Mail: th@hammertext.de

Aktueller Wirtschaftsdienst für Apotheker 2021; 46(02):14-14