Prof. Dr. Reinhard Herzog

Eine schöne Übersicht über die steuerlichen Änderungen finden Sie im AWA 24/2020, sowie im AWA 2/2021. Doch nicht alles hört auf den Namen Steuern, auch wenn wir damit beginnen werden. Der Gesetzgeber hat noch an manch anderen Schrauben gedreht.

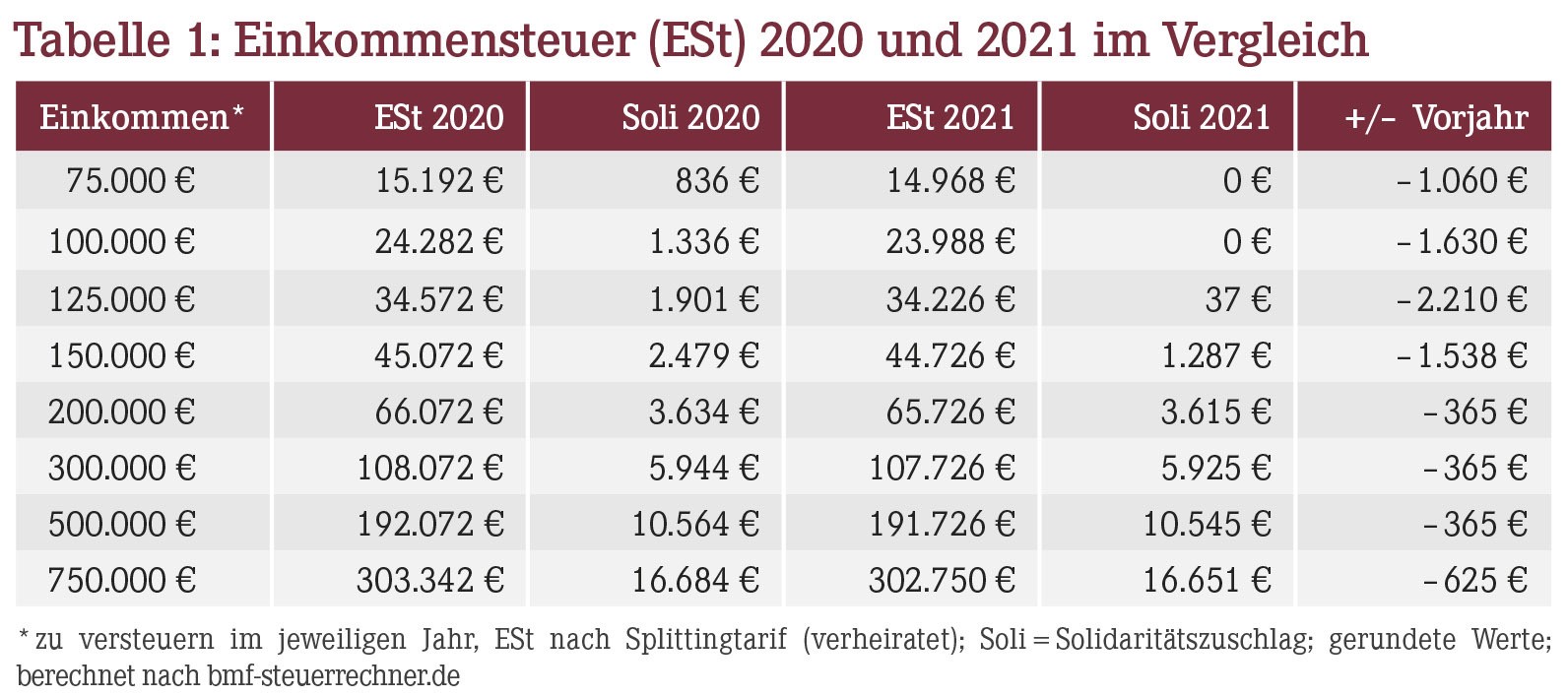

Einkommensteuer

Steuerlich profitieren wir alle von einem um 336 € auf 9.744 € erhöhten Grundfreibetrag sowie etwas erhöhten Grenzbeträgen, ab denen die jeweiligen Steuersätze, insbesondere die Spitzensteuersätze, gelten. Weiterhin wird der Solidaritätszuschlag (Soli) von 5,5% teilweise abgeschafft – in typisch komplizierter Art und Weise. Unterhalb eines zu versteuernden Einkommens von rund 62.000 € bzw. 124.000 € (ledig bzw. verheiratet) entfällt er ganz; darüber hinaus gibt es eine "Gleitzone" – bis der Soli dann für hohe Einkommen nach wie vor komplett fällig wird. Tabelle 1 zeigt einige Beispielfälle. Maximal beträgt die Entlastung durch den modifizierten Soli und den aktualisierten Steuertarif unterm Strich gut 2.200 € (Splittingtarif) bzw. 1.100 € (ledig).

Wer Kinder hat, profitiert von einem um 180 € erhöhten Kindergeld pro Jahr, alternativ von einem 576 € höheren Freibetrag, hälftig auf den Kinder- sowie den Betreuungsfreibetrag aufgeteilt. Dieser zusätzliche Freibetrag ist ab einem Grenzsteuersatz von etwa 31% regelhaft günstiger und im Spitzensteuerbereich dann maximal rund 259 € netto "wert" (also deutlich mehr als die Kindergelderhöhung).

Im Einzelfall können sich zudem die diversen Erhöhungen von weiteren Freibeträgen (z.B. bei einer Behinderung, für Alleinerziehende etc.) bemerkbar machen, und durch die um 5 Cent erhöhte Pendlerpauschale (ab dem 21. Kilometer) lässt sich der eine oder andere "Hunderter" einspielen. Alles in allem sind die absoluten Auswirkungen aber überschaubar.

Energiekosten

Ab diesem Jahr greift die neue CO2-Steuer in Höhe von 25 € je Tonne (t). Der berühmte deutsche "Otto Normalverbraucher" hat einen CO2-Fußabdruck in der Größenordnung von 10 t CO2 pro Jahr, wovon rund die Hälfte auf selbst verbrauchte, fossile Energieträger für Haushalt und Mobilität zurückgeht. Diese fossilen Energieträger sind von der CO2-Steuer umfasst. Damit wäre der Durchschnittsdeutsche mit größenordnungsmäßig 150 € (5 t je 25 € plus Mehrwertsteuer) belastet. Weitere indirekte Effekte können sich auf die Produktpreise ergeben, je nach Energiebedarf für deren Herstellung.

Konkret macht die CO2-Steuer 7 Cent je Liter Benzin bzw. 7,9 Cent je Liter Diesel oder Heizöl aus, bei Erdgas sind es 0,6 Cent je Kilowattstunde (KWh). Die Mehrwertsteuer kommt noch obenauf. Der Durchschnittsfahrer verbraucht etwa 1.000 Liter Treibstoff im Jahr, sodass rund 85 € bis 100 € mehr auf ihn zukommen. Ein Botendienst-Pkw benötigt bei überschaubaren Kilometerleistungen meist etwas weniger. Höher kann die Belastung bei einer fossil betriebenen Heizung ausfallen. Ein Heizbedarf von nicht gerade günstigen, aber oft noch anzutreffenden 150 KWh/qm bedeutet bei 200 qm Fläche und einer Erdgas-Therme rund 210 € zusätzlich im Jahr. Eine Ölheizung wird noch etwas teurer.

Regulatorische Effekte führen zudem zu steigenden Strompreisen im Bereich von 1 bis 2 Cent/kWh. Die meisten Apotheken haben einen Stromverbrauch von etwa 20.000 bis 50.000 KWh pro Jahr. 1 bis 2 Cent je KWh bedeuten somit 200 € bis maximal 1.000 € höhere Betriebskosten.

Sozialbeiträge

Dieses Jahr bleiben die Beitragssätze zu den einzelnen Zweigen der gesetzlichen Sozialversicherung noch konstant, mit Ausnahme gegebenenfalls steigender Zusatzbeiträge einiger Krankenkassen um teils 0,5%-Punkte.

Dafür nehmen die Beitragsbemessungsgrenzen weiter zu, was vor allem die Unternehmer trifft. Die allermeisten Angestellten liegen hingegen unterhalb der Bemessungsgrenzen. Bei den gesetzlichen Kranken- und Pflegekassen erhöht sich die Bemessungsgrenze erneut um 1.800 € pro Jahr, was bei z.B. 15,7% Kranken- und 3,3% Pflegekassenbeitrag (kinderlos) 342 € an zusätzlichen Beiträgen im Jahr bedeutet.

In der Rentenversicherung sind im Westen bei entsprechend hohem Einkommen 2.400 € jährlich mit 18,6% zusätzlich zu "verbeitragen", das ergibt 446,40 €. In den neuen Bundesländern sind gegebenenfalls auf maximal 3.000 € zusätzlich Beiträge zu entrichten (=558,00 €). Dafür können Sie 2021 nunmehr 92% dieses Rentenbeitrags steuerlich absetzen.

Alles in allem sind die Bemessungsgrenzen in der Gesamtbetrachtung jedoch eher Petitessen. Beitragssprünge in der privaten Krankenversicherung können das Bild jedoch verfälschen.

Fazit

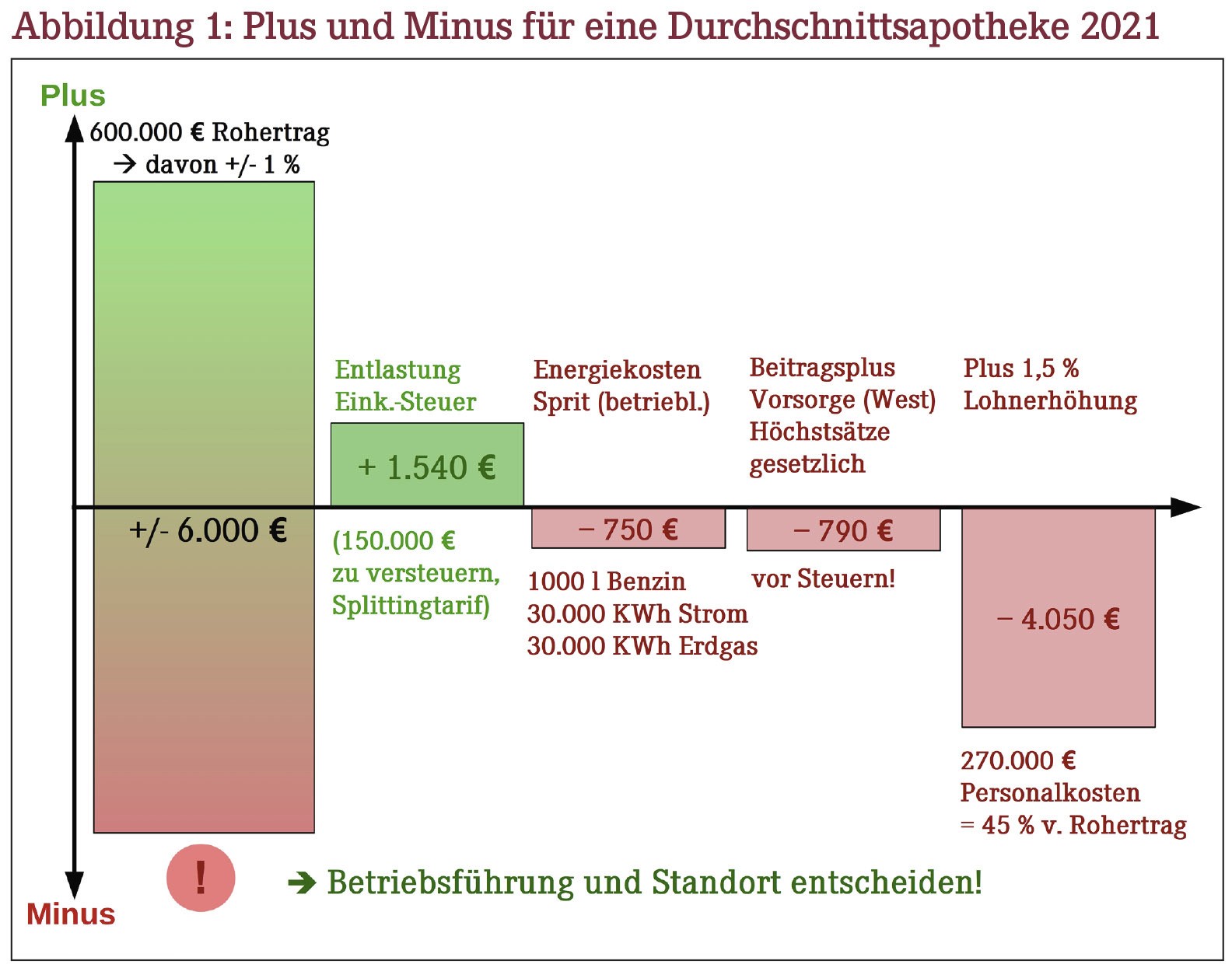

Letzten Endes halten sich die Be- und Entlastungen durch Steuern, Sozialbeiträge und Energiekosten in etwa die Waage. Viel stärker machen sich die Unsicherheiten des eigenen Geschäftsverlaufs bemerkbar. So schlagen die Tariferhöhungen von 1,5% zum Jahresanfang für eine Durchschnitts-Apotheke bei etwa 250.000 € bis 300.000 € jährlichen Personalkosten mit rund 3.750 € bis 4.500 € zu Buche. Höhere Zusatzbeiträge der Krankenkassen, die vom Arbeitgeber zur Hälfte zu tragen sind, wirken sich dagegen im Zehntelprozentbereich der Lohnsumme aus.

Doch allein 1% mehr oder weniger Umsatz bei den üblichen Spannen bedeutet bei besagter Durchschnitts-Apotheke (2,5 bis 2,7 Mio. € Umsatz, 600.000 € Rohertrag) etwa 6.000 € Ertragsdifferenz (Abbildung 1).

Dagegen verblassen die anfangs geschilderten gesetzlichen Änderungen. Zwar summieren sich viele Abgaben, zumal sie meist zunehmen. Am Ende entscheiden aber in erster Linie Ihre Betriebsführung und die Stärke Ihres Standorts – und nicht Steuern, Beiträge oder Energiekosten!

Prof. Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, E-Mail: Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2021; 46(03):4-4