Thomas Hammer

In den vergangenen Wochen haben die Banken und Sparkassen ihre jährlichen Depotauszüge verschickt: Für Sie ein guter Anlass, um die Entwicklung Ihrer Wertpapiere bzw. Fondsanteile zu kontrollieren und gleichzeitig Ihr Depot "durchzuputzen". Denn: So wie sich im Haushalt oder in der Apotheke mit der Zeit allerlei Überflüssiges anhäuft, sammeln sich auch im Wertpapierdepot mit zunehmender Anlagedauer oft unrentable Papiere, die unnötig Kapital binden und Kosten verursachen. Darüber hinaus stellt sich die Frage, ob Sie Ihre Finanzplanung zwischenzeitlich geändert haben und Anpassungen am Wertpapierbestand sinnvoll sein könnten.

Depotbestand bereinigen

Aufgrund der Risikostreuung ist zwar ein ausgewogener Aktien- und Fondsmix im Portfolio empfehlenswert. Doch falls Sie Ihre Investments allzu breit streuen, können Sie auch schnell den Überblick verlieren – vor allem dann, wenn Sie immer wieder neue Wertpapiere kaufen und selten etwas aus Ihrem Bestand veräußern. Langsam, aber stetig wächst so die Zahl jener Aktien oder Fondsanteile, die ihren Zenit in Sachen Ertragschancen überschritten haben (sofern sie die einstigen Renditeerwartungen überhaupt erfüllen konnten).

Häufig halten Anleger aus psychologischen Gründen an erfolglosen Papieren fest: Wenn sie die Titel veräußern, zeigt sich der Wertverlust nämlich schmerzhaft in konkreten Euro- und Cent-Beträgen auf der Abrechnung. Um die Minusrendite nicht noch weiter zu vergrößern, ist es dennoch zumeist sinnvoll, Verlustbringer zu verkaufen. Darüber hinaus sollten Sie kritisch prüfen, ob der Grund, aus dem Sie bestimmte Papiere einst erworben haben, auch heute noch besteht. Denn Börsentrends sind nicht selten kurzlebiger als vermutet.

Einen kritischen Blick sollten Sie außerdem auf diejenigen Investmentfonds in Ihrem Depot werfen, die bei der Rendite hinterherhinken: Sofern ein Fonds über mehrere Jahre hinweg deutlich schlechter als der Vergleichsindex abgeschnitten hat, ist es sinnvoll umzuschichten. Ein Alarmsignal: Wenn das Fondsvolumen stetig sinkt, wenden sich Anleger vom Fonds ab.

Bei der Fondsanlage stellt sich ohnehin die Frage, ob Sie aktiv gemanagte Fonds mit unterdurchschnittlicher Wertentwicklung nicht lieber gleich durch Indexfonds (Exchange Traded Funds, ETFs) ersetzen – solche Fonds also, die einen Aktienindex abbilden, wie z.B. den EURO STOXX 50 oder den MSCI-Weltaktienindex. Da das aktive Management entfällt, verursachen ETFs weitaus geringere Verwaltungsgebühren. Und laut Studien gelingt es den meisten Managern aktiver Fonds langfristig nicht, Renditen zu erzielen, die konstant um so viel höher sind als die der ETFs, dass sich mit ihnen die Verwaltungsgebühren ausgleichen ließen.

Ob Aktien oder Fonds: Ziel der Bereinigung sollte sein, dass Ihr Depot nur noch Positionen enthält, die mit Ihren Erwartungen an künftige Trends und Marktentwicklungen harmonieren. Außerdem sollten Ihre Aktieneinzeltitel und -fonds ausgewogen über die wichtigsten Branchen und globalen Wirtschaftsregionen gestreut sein.

Rebalancing: Die Mischung neu justieren

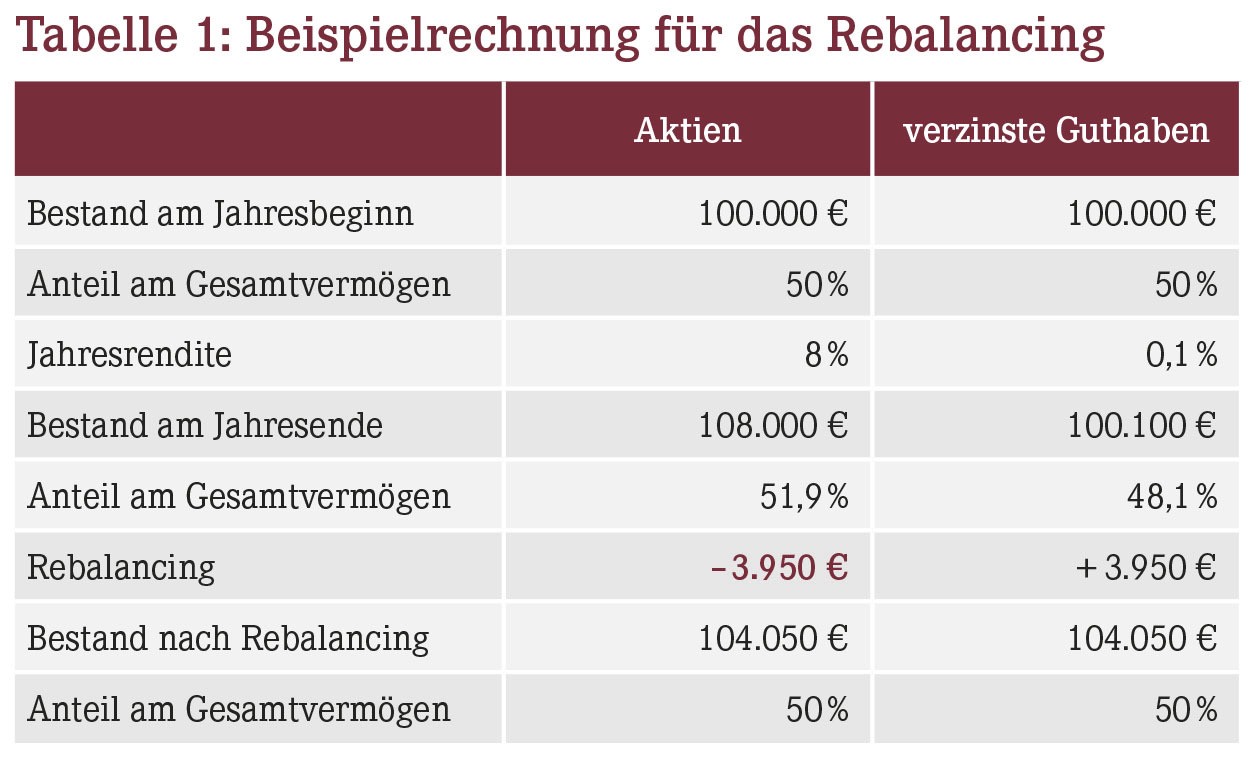

Innerhalb der einzelnen Anlageklassen können sich die Renditen sehr unterschiedlich entwickeln. So hat der MSCI-Weltaktienindex im Verlauf des Jahres 2020 trotz Coronakrise um 4,6% zugelegt, während für Zinsanlagen die Rendite nahe Null lag. Noch deutlicher traten die Unterschiede 2019 zutage, als einem Ertrag von weniger als 1% bei risikoarmen Zinsanlagen ein Kursplus von gut 27% beim Weltaktienindex gegenüberstand. Derartige Renditeunterschiede führen dazu, dass sich die Gewichtung der Anlageklassen innerhalb des Gesamtvermögens mit der Zeit verschiebt: Wenn Aktien dauerhaft eine höhere Rendite erzielen als verzinste Anlagen, dann nimmt der prozentuale Anteil der Aktien am Vermögen zu, während sich der prozentuale Anteil der Zinsanlagen reduziert.

Um dem entgegenzuwirken, sollten Sie regelmäßig mit einem sogenannten Rebalancing Ihre ursprüngliche Anlageklassen-Gewichtung wiederherstellen. Dies geschieht in der Regel durch eine Umschichtung, sprich: Sie veräußern einen Teil der Anlageklasse, die den höheren Ertrag erzielt hat (Tabelle 1). Den Erlös investieren Sie dann in die Anlageklasse mit dem niedrigeren Ertrag – sowie dem in aller Regel geringeren Risiko.

Mit dem Rebalancing stellen Sie nicht nur Ihre ursprüngliche Vermögensaufteilung wieder her, sondern fahren gleichzeitig eine antizyklische Anlagestrategie: Wenn die Aktienkurse stark gestiegen sind, nehmen Sie einen Teil der Gewinne mit. Nach einem Börsentief hingegen stocken Sie Ihren Aktienanteil zu günstigen Kursen auf und können bei einem anschließenden Aufschwung umso mehr profitieren.

Finanz- und Lebensplanung prüfen

Im Zuge von Depotbereinigung und Rebalancing ist es ratsam zu prüfen, ob Ihre Vermögensstrategie noch zu Ihrer aktuellen Finanz- und Lebensplanung passt. Wenn sich hier etwas verändert hat, kann eventuell auch eine neue Anlagestrategie notwendig werden. Nehmen wir z.B. an, Sie haben den Erwerb einer Immobilie ins Auge gefasst. Dann sollten Sie das dafür vorgesehene Eigenkapital mit einigen Jahren Vorlauf schrittweise in sichere Anlageformen umschichten.

Umgekehrt liegt vielleicht, nachdem Sie geerbt haben, eine größere Summe auf einem Tagesgeldkonto. Dann wäre es sinnvoll, sich darüber Gedanken zu machen, welchen Anteil des neu eingegangenen Geldes Sie in Aktien bzw. Fonds und welchen Anteil Sie in Bankguthaben investieren wollen.

Kosten kontrollieren

Ihrem jährlichen Depotauszug können Sie nicht nur Ihren Wertpapierbestand, sondern auch die Verwaltungskosten für die Depotführung entnehmen. Hinzu kommen noch die Kosten für einzelne Transaktionen:

- bei Aktien und Anleihen also die Ordergebühren sowie

- bei Fonds die Ausgabeaufschläge beim Kauf.

Im Rahmen der Depotbereinigung lohnt es sich, die im vergangenen Jahr angefallenen Kosten aufzusummieren und mit den Konditionen der Konkurrenz zu vergleichen – zumal viele Banken gerade in der letzten Zeit ihre Gebühren erhöht haben. Wenn ein Wettbewerber günstigere Konditionen bietet, kann sich eine Übertragung des Wertpapierdepots durchaus lohnen: Je nach Wertpapiervolumen und Anzahl der Transaktionen lassen sich damit teils mehrere hundert Euro pro Jahr einsparen.

Fazit

Selbst wenn mit dem Frühjahrsputz im Depot ein gewisser zeitlicher Aufwand verbunden ist: Die Mühe lohnt sich allemal! Denn sofern Sie Ihren Wertpapiermix regelmäßig pflegen, lassen sich Schieflagen vermeiden und Verlustbringer zeitnah aussortieren. Außerdem kann der Frühjahrsputz die Initialzündung für den Wechsel zu einer günstigeren Bank sein – und damit zusätzlich Geld einsparen.

Thomas Hammer, Freier Wirtschaftsjournalist, 75443 Ötisheim, E-Mail: th@hammertext.de

Aktueller Wirtschaftsdienst für Apotheker 2021; 46(04):14-14