Prof. Dr. Reinhard Herzog

Unter www.gkv-gamsi.de sind die Monats- und Quartalsauswertungen zum Verordnungsgeschehen im Internet abrufbar – und zwar basierend auf den vollständigen Abrechnungsdaten. Für das Gesamtjahr 2020 liegen nun die Berichte vor. Immerhin bestreiten die Apotheken gut 70% ihres Umsatzes mit den gesetzlichen Krankenkassen (GKV), sodass die dortigen Entwicklungen das gesamte Branchenbild maßgeblich prägen. Sonderfaktoren (z.B. Masken oder Tests) fließen hier aber noch kaum ein.

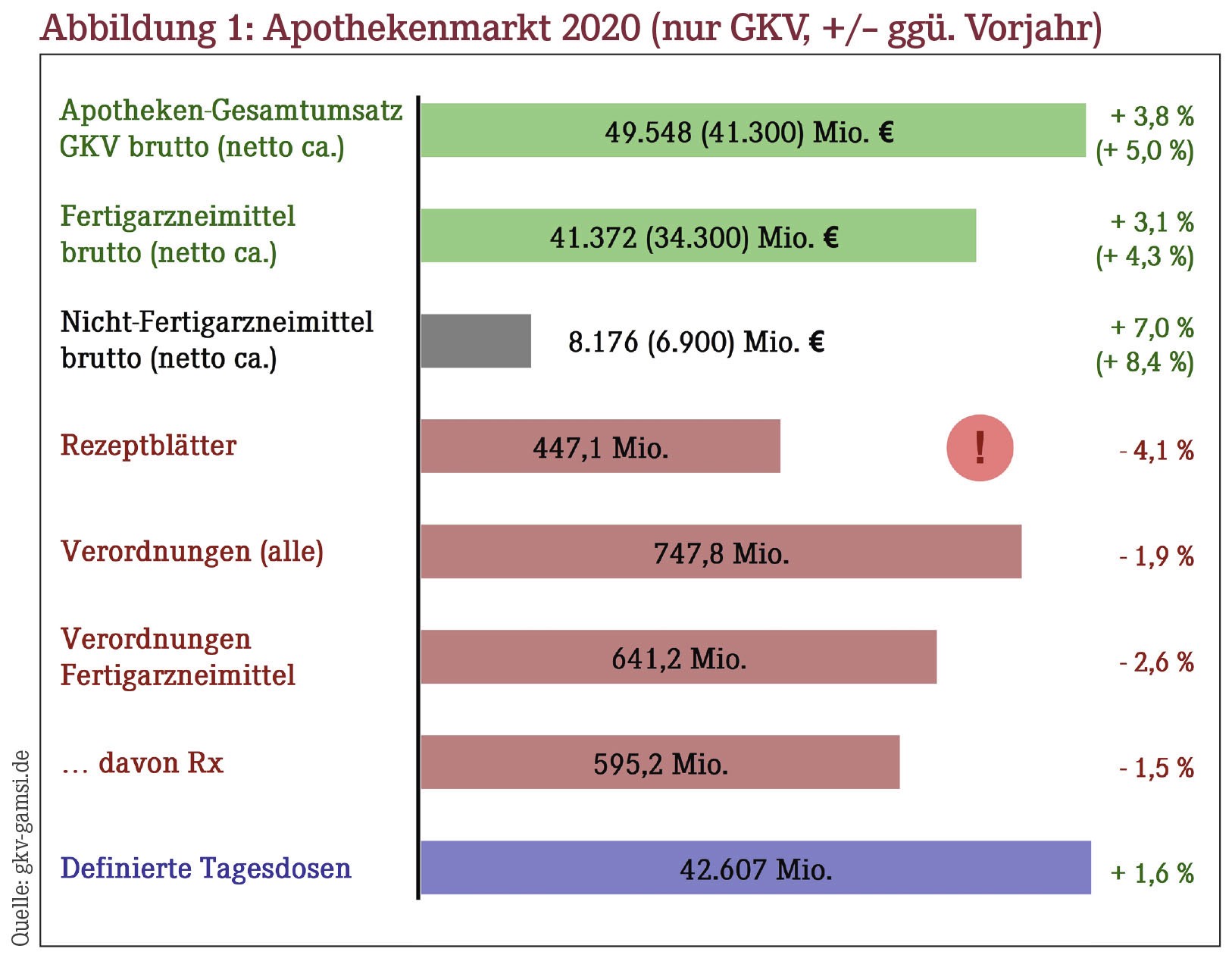

Wie Abbildung 1 illustriert, hat sich der Markt nochmals gegensätzlicher als in den Jahren zuvor entwickelt: Nach wie vor steigenden Umsätzen (um immerhin 3,8% auf 49.548 Mio. € brutto vor allen Abzügen, bei Fertigarzneimitteln noch um 3,1% auf 41.372 Mio. €) stehen sinkende Stückzahlen gegenüber.

Am stärksten sind die Rezeptzahlen eingebrochen (um –4,1% auf 447 Mio. oder etwa 23.900 je Apotheke). Die Verordnungen insgesamt gingen um 1,9% zurück, die wirtschaftlich bedeutsamsten Rx-Fertigarzneimittel nach Stückzahl "nur" um 1,5%. Stark hat es die verordneten Non-Rx-Fertigarzneimittel erwischt: Minus 14,8% nach Menge! Die Tagesdosen hingegen liegen nach wie vor im Aufwärtstrend: Plus 1,6%.

Immer wieder überrascht, dass inzwischen 16,5% (entsprechend 8.176 Mio. € brutto vor allen Abzügen) auf Nicht-Fertigarzneimittel entfallen – und dass dieses Segment überproportional wächst (um 7,0%). Mit 4.917 Mio. € nehmen die parenteralen Spezialzubereitungen den größten Anteil ein (+10,7%). Die klassischen Rezepturen verblassen dagegen mit 352 Mio. € (+3,6%). Weiter deutlich rückläufig sind die Blutzuckerteststreifen mit jetzt noch 537 Mio. € bei 6,5 Mio. Verordnungszeilen. Als gar nicht so ohne erweisen sich die Verbandmittel mit brutto 1.319 Mio. € (+4,3%) in 14,6 Mio. Verordnungszeilen – das sind immerhin 90 € Umsatz je Zeile bzw. Artikel.

Bei den Brutto-Umsatzveränderungen ist jedoch der im zweiten Halbjahr auf 16% gesenkte Mehrwertsteuersatz zusätzlich zu berücksichtigen. In guter Näherung (ähnliche Umsätze im ersten wie im zweiten Halbjahr) kann man über das Gesamtjahr von einem Mittelwert in Höhe von 17,5% ausgehen. Zum unveränderten Satz von 19% wären die Kostenanstiege nochmals höher. So hätte der Gesamtmarkt um gut 5% statt um 3,8% zugelegt, derjenige der Nicht-Fertigarzneimittel um etwa 8,4% statt um 7,0%. Die Krankenkassen haben somit von der Mehrwertsteuersenkung mit etwa 650 Mio. € profitiert. Netto in der Apothekenkasse greifen diese höheren, um die Mehrwertsteuer bereinigten Veränderungsraten ebenfalls.

Zieht man auch noch die um etwa 2% sinkenden Apothekenzahlen ins Kalkül, hieß es 2020 so stark wie noch nie: "Umsätze rauf, Kundenzahlen runter!" – wobei der einbrechende Barverkauf die Kundenfrequenz nochmals stärker in Mitleidenschaft gezogen hat. Alles in allem gehen wir davon aus, dass die Kundenzahlen in den Offizinen im Schnitt um etwa 8% bis 10% abgenommen haben – mit großen individuellen Unterschieden.

Netto in der Apothekenkasse sieht es in etwa so aus: 41,3 Mrd. € betrug 2020 der Gesamtumsatz mit der GKV. Davon entfallen – bei 641 Mio. Packungen – 34,3 Mrd. € auf Fertigarzneimittel. Aufgrund des niedrigen Packungswertes der verordneten Non-Rx-Arzneimittel (um 10 €) handelt es sich umsatzmäßig fast komplett um Rx-Arzneimittel, nämlich mit etwa 33,9 Mrd. € bei 595 Mio. Packungen. Damit hatte die durchschnittliche Rx-Packung einen Netto-Verkaufswert von rund 57 € – ein neuer Rekord.

Regionaler Vergleich

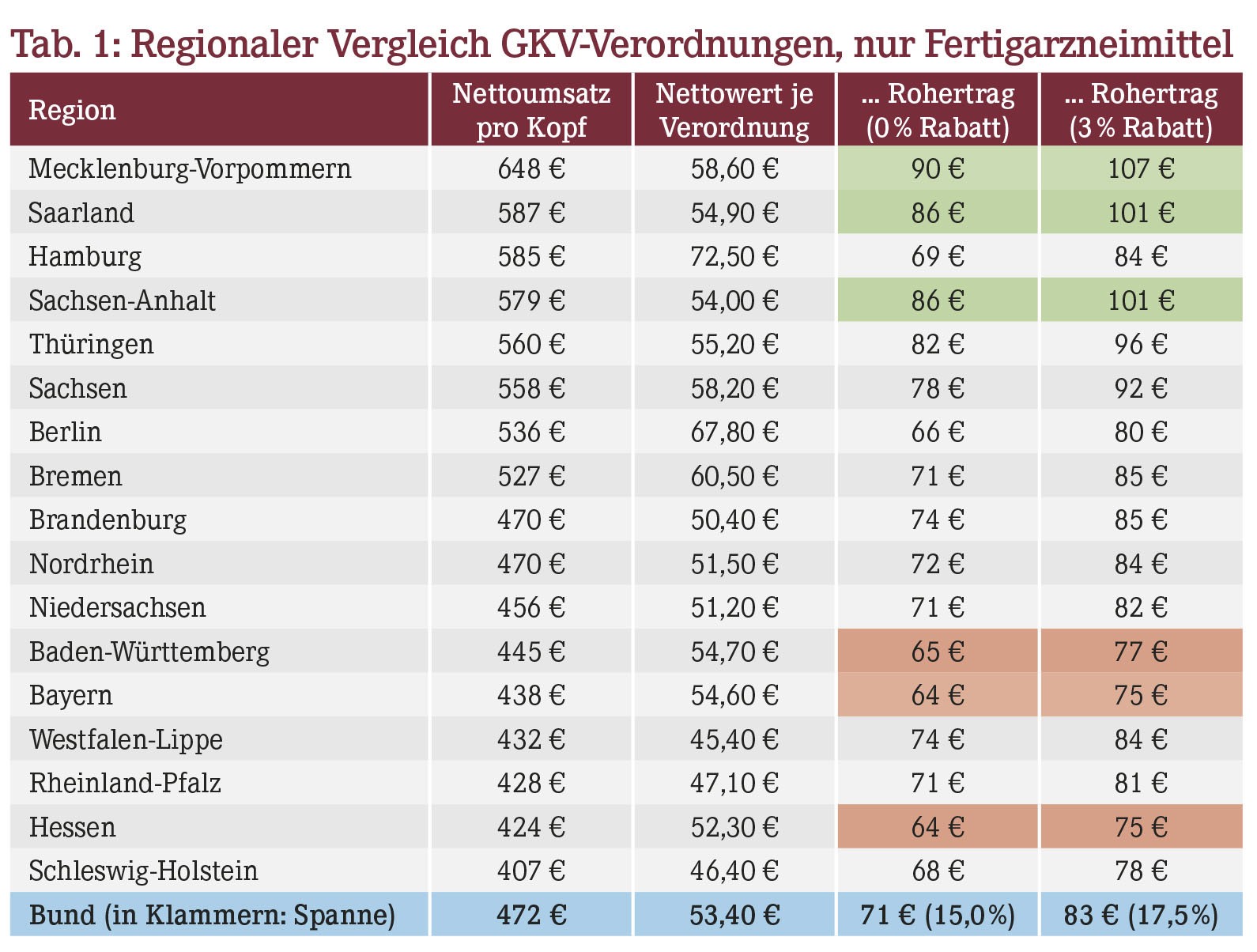

Die Verordnungswerte weichen regional erheblich voneinander ab (Tabelle 1).

Dargestellt sind die kassenärztlichen Bezirke, die sich von den Bundesländern nur in Nordrhein-Westfalen (Aufteilung in Nordrhein und Westfalen-Lippe) unterscheiden. Berechnet wurden die apothekenrelevanten Nettowerte, die Reihenfolge der Bezirke bemisst sich am jeweils erzielten Jahresumsatz je Versicherten, wobei nur die für alle Offizinen bedeutsamen Fertigarzneimittel erfasst sind. Für klassische Rezepturen, Teststreifen und Verbandmittel kommen im Bundesschnitt je Versicherten noch etwa 25 € Nettoumsatz obenauf, also nicht allzu viel. Die umsatzmäßig bedeutsameren Spezialrezepturen werden indes nur von weniger als 300 Apotheken hergestellt. Viel wichtiger ist jedoch, was an Rohertrag bleibt. Auch das ist für das Fertigarzneimittelsegment berechnet worden – einmal ohne Einkaufsrabatte, einmal mit durchschnittlich 3% Einkaufsvorteil für die entscheidenden Rx-Präparate.

3% Rx-Rabatt mögen niedrig erscheinen. Doch ist zu bedenken, dass wir nach Umsatz inzwischen um die 40% "Hochpreiser" (über 1.200 € Herstellerpreis) im Markt haben, bei denen im Schnitt vielleicht 1% Rabatt bzw. auch mal ein etwas höherer Skonto anfällt. Weiterhin haben wir schlecht oder gar nicht rabattierte Ausschluss- und Kontingentartikel. Selbst wenn sich im Restsegment dann (echte!) 5% oder 6% erzielen lassen, wird das aus genannten Gründen doch stark geschmälert. Die 3% mögen im Einzelfall zwar übertroffen werden, im Durchschnitt dürfte dies aber nicht mehr so sein.

Im Ergebnis steht ein GKV-Versicherter in Mecklenburg-Vorpommern oder im Saarland für an die 90 € Rohertrag ohne und reichliche 100 € mit Einkaufsrabatten. In Baden-Württemberg oder Bayern sind es nur rund 65 € bzw. gut 75 €. Das ist ein Unterschied, der z.B. bei Marktpotenzial-Analysen nicht außen vor bleiben darf. Wesentlicher Grund ist die Demografie der Bundesländer, neben einer etwas unterschiedlichen Politik in den jeweiligen kassenärztlichen Vereinigungen.

Prof. Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, E-Mail: Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2021; 46(09):4-4