Nicolas Dongus

Zum Arbeitslohn gehören bekanntlich auch die „geldwerten Vorteile“ (vgl. z.B. AWA 19/2020) Hier stellt sich immer die Frage, ob es sich um steuerfreie Leistungen oder um steuerpflichtige Sachbezüge handelt. Letztere werden als beitragspflichtiger Arbeitslohn gewertet und unterliegen damit der Lohnsteuer- und Sozialversicherungspflicht. Relevant ist das Ganze auch im Zusammenhang mit Arbeitskleidung.

Typisch Apotheke?

Bei typischer Arbeitskleidung handelt es sich entweder

- um Schutzkleidung, die auf den jeweiligen Beruf zugeschnitten ist, oder aber

- um Kleidungsstücke, die eindeutig eine berufliche Funktion erfüllen, erkennbar z.B. an einer uniformartigen Beschaffenheit oder einem dauerhaft angebrachten Firmenlogo.

Wenn Sie Ihren Mitarbeitern typische Arbeitskleidung überlassen, ist dies in den folgenden Fällen steuer- und sozialversicherungsfrei:

1. Gestellung: Dabei bleibt die typische Arbeitskleidung in Ihrem Besitz, und Sie leihen sie Ihren Mitarbeitern lediglich während der Arbeitszeit aus.

2. Übereignung: In diesem Fall wird die typische Arbeitskleidung im Namen und auf die Rechnung des Mitarbeiters beschafft.

Beispiel: Apothekerin Schick überlässt ihren Angestellten T-Shirts, die mit dem Logo der Apotheke bedruckt sind. Diese T-Shirts sollen während der Arbeitszeit getragen werden. Weil sie deutlich und dauerhaft mit dem Apothekennamen gekennzeichnet sind, ist ihre Gestellung steuer- und sozialversicherungsfrei.

Viele von Ihnen zahlen Zuschüsse in eine betriebliche Kleiderkasse ein, über die sich Ihre Angestellten unentgeltlich oder verbilligt mit typischer Arbeitskleidung eindecken können. Diese Zuschüsse sind ebenfalls steuer- und sozialversicherungsfrei – solange tatsächlich nur typische Arbeitskleidung aus der Kasse bezahlt wird.

Wichtig: Damit die Überlassung der Kleidungsstücke steuer- und sozialversicherungsfrei bleibt, muss eine private Nutzungsmöglichkeit so gut wie ausgeschlossen sein. Sogenannte „bürgerliche Kleidung“ – also normale Straßenschuhe, Sportklamotten oder Unterwäsche – zählt folglich nicht zur typischen Arbeitskleidung. Stellen Sie Ihren Mitarbeitern solche Kleidungsstücke unentgeltlich oder verbilligt zur Verfügung, unterliegt dies der Lohnsteuer- und Sozialversicherungspflicht.

Gut zu wissen: Zur typischen Arbeitskleidung in Apotheken zählt generell weiße Kleidung, wie etwa der weiße Kittel oder die weiße Hose – nicht jedoch eine weiße Bluse oder ein weißes Hemd. Weiße Alltagskleidung wird auch nicht allein dadurch zur Arbeitskleidung, dass sie für berufliche Tätigkeiten gekauft und ausschließlich während der Arbeitszeit in der Apotheke getragen wird.

Tipp: Sofern Sie also keine Dresscode-Alternative einzuführen beabsichtigen, empfiehlt es sich daher, die Kleidungsstücke im Fachhandel zu erwerben. So ist es einfacher, beim Finanzamt nachzuweisen, dass es sich um typische Arbeitskleidung handelt.

Übrigens: Die Kosten für klassische Schutzkleidung müssen immer Sie als Arbeitgeber tragen.

Wenn Ihre Mitarbeiter die Kleidung selbst besorgen

Erstatten Sie Ihren Mitarbeitern die Aufwendungen für die Anschaffung von typischer Arbeitskleidung, spricht man von „Barablösungen“. Diese können ebenfalls steuer- und sozialversicherungsfrei sein.

Dazu müssen die Mitarbeiter zum einen aufgrund von Unfallverhütungsvorschriften, einer Betriebsvereinbarung oder eines Tarifvertrags einen Anspruch auf diese Arbeitskleidung haben. Und zum anderen müssen betriebliche Gründe dafür ausschlaggebend sein, dass nicht Sie selbst die Arbeitskleidung beschaffen. Will heißen: Sie ziehen einen wirtschaftlichen Vorteil daraus, dass Ihre Mitarbeiter dies für Sie übernehmen.

Außerdem sollten Sie zwei Sonderfälle kennen:

- Pauschale Barablösungen sind nur eingeschränkt steuer- und sozialversicherungsfrei. Wenn die Barzahlung die regelmäßigen Absetzungen für Abnutzung und die üblichen Instandhaltungs- und -setzungskosten nicht übersteigt, müssen auch keine Lohnsteuer und Sozialversicherungsbeiträge bezahlt werden.

- Bei Barablösungen, die in einem Einzelarbeitsvertrag vereinbart sind, liegt sozialversicherungs- und lohnsteuerpflichtiger Arbeitslohn vor.

Und die Reinigungskosten?

Zunächst gilt: Schreiben Sie eine bestimmte Arbeits- bzw. Schutzkleidung vor, haben Sie die entsprechenden Reinigungskosten Ihrer Mitarbeiter immer zu tragen.

Prinzipiell können Sie ein Wäschegeld zahlen, das Ihr Personal dazu nutzt, um seine Kleidung zu reinigen. Ob das Wäschegeld steuer- und sozialversicherungsfrei ist, hängt von mehreren Faktoren ab:

- Stellen Sie Ihrem Personal typische Arbeitskleidung, ist die Zahlung von Wäschegeld steuer- und sozialversicherungsfrei.

- Fallen die Kleidungsstücke nicht unter die typische Arbeitskleidung, wird die Zahlung von Wäschegeld als steuer- und sozialversicherungspflichtiger Arbeitslohn behandelt.

- Dient das Wäschegeld als Aufwandsersatz für die „private“ Reinigung von typischer Arbeitskleidung, so z.B. in der heimischen Waschmaschine von Mitarbeitern, ist dies steuer- und sozialversicherungspflichtig.

- Haben Mitarbeiter eine Barablösung für die Beschaffung ihrer Arbeitskleidung erhalten, bleibt die Zahlung von Wäschegeld ebenfalls nicht steuer- und sozialversicherungsfrei.

Weil die Mitarbeiter in diesem letzten Fall die Kleidung ja selbst besorgt haben, gehört sie ihnen auch. Erstatten Sie ihnen die Reinigungskosten, handelt es sich um einen steuer- und sozialversicherungspflichtigen Werbungskostenersatz.

Ihre Mitarbeiter können die Reinigungskosten somit als Werbungskosten geltend machen: Denn Reinigungskosten für typische Arbeitskleidung sind im Allgemeinen voll abzugsfähig, und zwar

- sowohl die Kosten für das Waschen und Reinigen der Kleidungsstücke außer Haus

- als auch die Kosten für das Waschen in der eigenen Waschmaschine.

Im zweiten Fall können die Mitarbeiter nicht nur die unmittelbaren Kosten des Waschvorgangs absetzen (also für Wasser, Energie und Waschmittel), sondern auch die Kosten für die Abnutzung, Instandhaltung und Wartung der Waschmaschine. Das Gleiche gilt auch, wenn ein privater Wäschetrockner genutzt oder die Kleidung gebügelt wird.

Tipp: Ihre Mitarbeiter sollten sich immer eine Quittung geben lassen, wenn sie Arbeitskleidung in einer Wäscherei reinigen lassen. Ausgaben für das heimische Waschen können hingegen geschätzt werden.

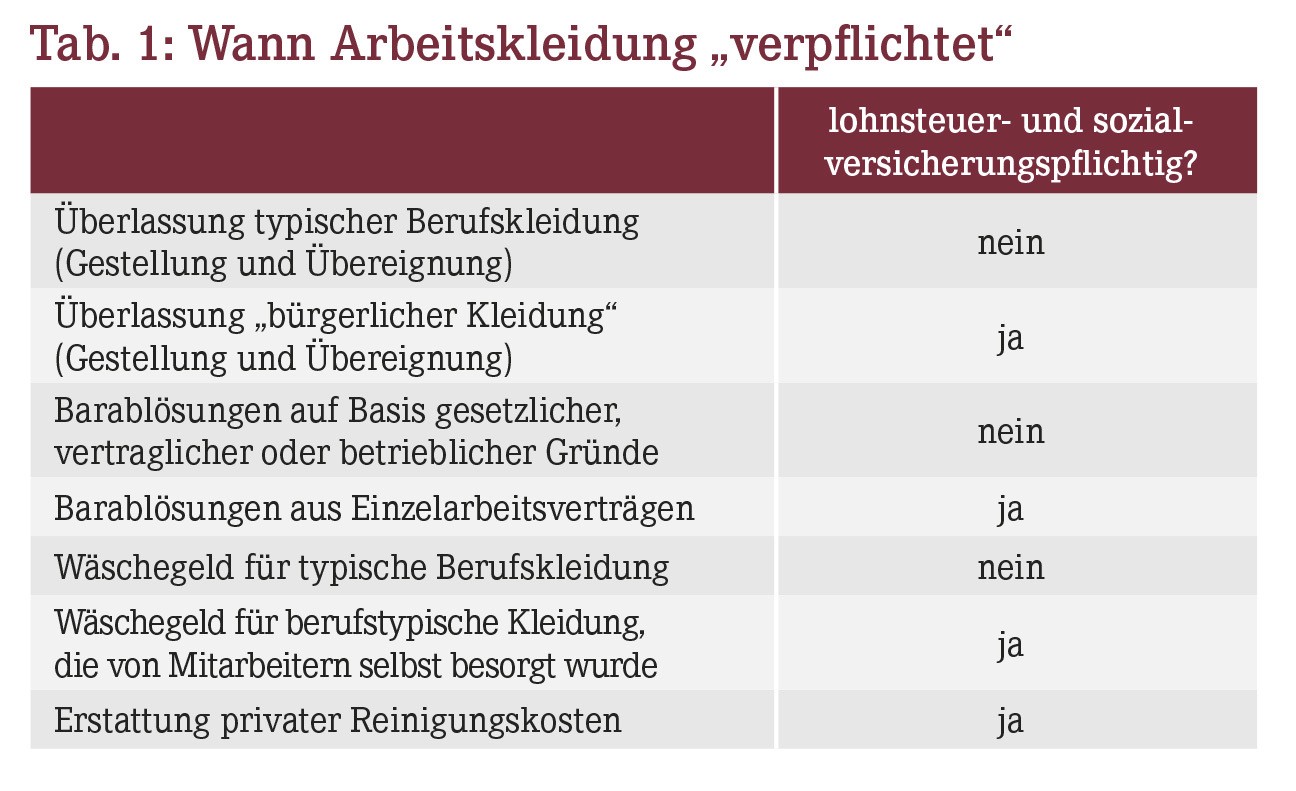

Eine Übersicht darüber, was wann lohnsteuer- bzw. sozialversicherungspflichtig ist, finden Sie in Tabelle 1.

Aktueller Wirtschaftsdienst für Apotheker 2021; 46(12):14-14