Helmut Lehr

Steuern-Sparen durch eine verbilligte Vermietung (in der Regel an nahe Angehörige) ist sehr weit verbreitet und lässt sich dem Grunde nach einfach umsetzen: Die niedrige Miete führt regelmäßig zu Werbungskostenüberschüssen und damit zu Verlusten, die mit anderen Einkunftsarten (z.B. dem Apothekengewinn) verrechnet werden können.

Der Gesetzgeber hat die früher geltende 66%-Grenze erst kürzlich auf 50% herabgesetzt (vgl. AWA 4/2021). Das bedeutet: Das Mietverhältnis wird steuerlich "voll anerkannt", wenn Sie mindestens 50% der ortsüblichen Miete verlangen.

Hinweis: Denken Sie aber daran, dass die Finanzverwaltung bei einer verbilligten Miete von über 50% und weniger als 66% der ortsüblichen Miete gegebenenfalls noch prüfen wird, ob Sie auf Dauer einen Überschuss erzielen. Fällt diese sogenannte Totalüberschussprognose negativ aus, sind die Vermietungsverluste in Gefahr, obwohl Sie die 50%-Grenze eingehalten haben.

Wer bestimmt die ortsübliche Miete?

Das größte Problem bei dieser Steuergestaltung ist es, den maßgebenden Ausgangswert zu bestimmen, an dem sich die verbilligte Miete zu orientieren hat. Das Gesetz spricht hier von der "ortsüblichen Marktmiete" (vgl. §21 Abs. 2 Einkommensteuergesetz).

In der Praxis wird man zwar zunächst auf den Mietspiegel zurückgreifen. Allerdings hat sich die Bestimmung der Marktmiete in den letzten Jahren zu einem Prüfungsschwerpunkt der Finanzämter entwickelt. Diese vertreten aufgrund verschiedener Verwaltungsverlautbarungen gegenüber den Steuerpflichtigen immer öfter die Auffassung, dass die Marktmiete individuell zu ermitteln sei – und man sich insbesondere nicht mehr ohne Weiteres am unteren Ende des Mietspiegels orientieren dürfe.

Das Problem verschärft sich dann, wenn im gleichen Haus eine Wohnung fremdvermietet wird. Hier greifen die Finanzämter allzu gerne auf die Miete der fremdvermieteten Wohnung zurück – und lassen den Mietspiegel außen vor (vgl. zuletzt AWA 8/2021).

Hinweis: Da z.B. bei einer Fremdvermietung an Wohngemeinschaften oder bei "tolerierten" Untervermietungen (auch über Reiseportale) nicht selten ein Mietaufschlag verlangt wird, müsste gerade in diesen Fällen dann auch die verbilligte Miete im gleichen Haus erhöht werden, um die 50%- bzw. 66%-Hürde nicht zu "reißen".

Machtwort des Bundesfinanzhofs

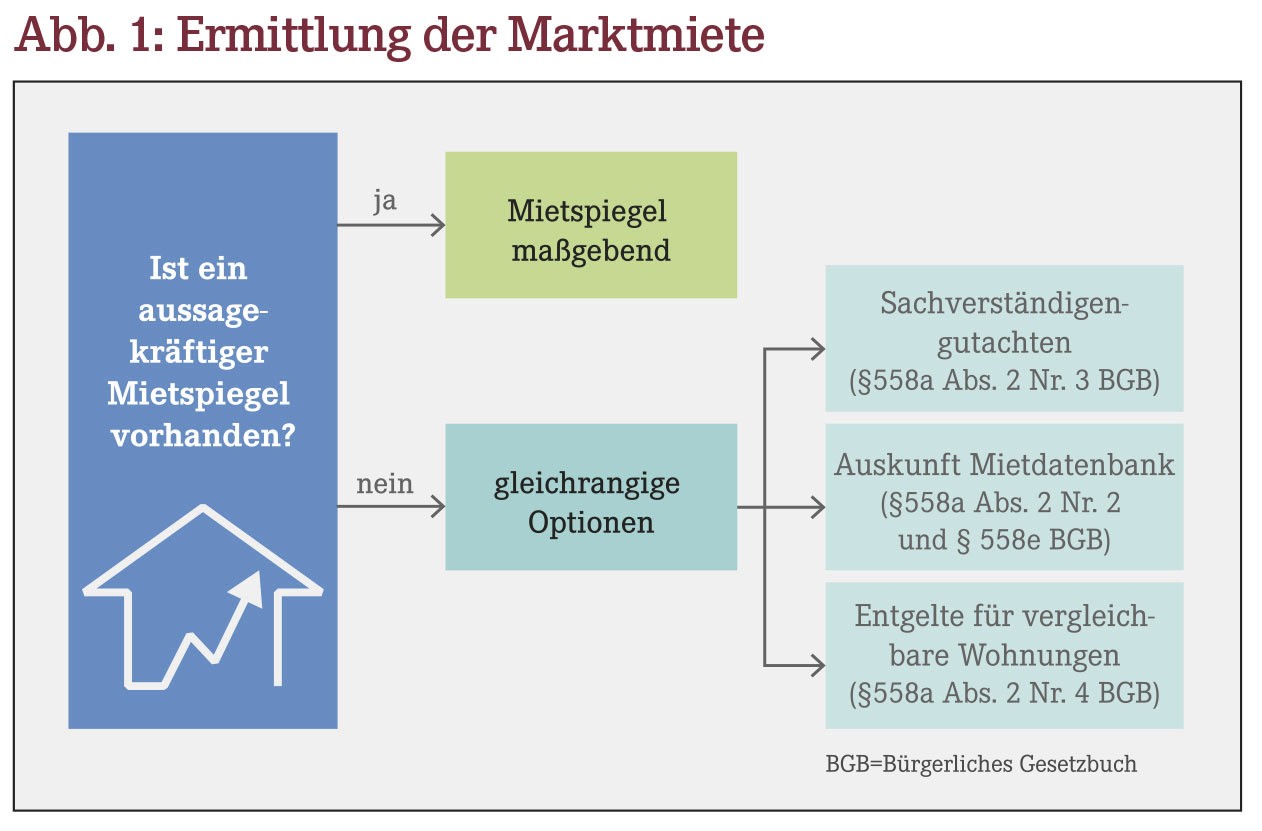

Kürzlich hat das oberste deutsche Steuergericht zugunsten der Vermieter endlich für Klarheit gesorgt und konkrete Regeln für die Bestimmung der Marktmiete aufgestellt (Urteil vom 22.02.2021, Aktenzeichen: IX R 7/20; Abbildung 1).

Danach ist ganz grundsätzlich auf den örtlichen Mietspiegel abzustellen, auch wenn sich vergleichbare Wohnungen im selben Haus befinden. Sofern der Bundesfinanzhof (BFH) in seiner früheren Rechtsprechung etwas anderes angedeutet hat, hält er daran ausdrücklich nicht mehr fest.

Hinweis: Der örtliche Mietspiegel wird sehr häufig zu günstigen Ergebnissen führen, zumal man sich im Rahmen einer Mietpreisspanne bewegen kann – und damit auch an deren unteren Ende. Der BFH hat betont, dass "jeder Mietzins innerhalb der berücksichtigten Spanne die ortsübliche Miete im Sinne des §21 Abs. 2 Einkommensteuergesetz darstellt."

Ausnahmefälle

Nur ausnahmsweise darf man sich künftig bei der Bemessung der verbilligten Miete nicht amörtlichen Mietspiegel orientieren, z.B. wenn der Mietspiegel

- nicht regelmäßig an die Marktentwicklung angepasst wird oder

- substanzielle Defizite bei der Datenerhebung vorliegen.

In solchen Fällen kann unter Anknüpfung an das Mietrecht auf drei verschiedene Alternativen zurückgegriffen werden (Abbildung 1). Bei der Alternative "Entgelte für vergleichbare Wohnungen" sind jedoch mindestens drei Wohnungen zu berücksichtigen.

Hinweis: Sollte der Mietspiegel lediglich einen Richtwert ausweisen (z.B. weil er nur Werte für Wohnungen in Mehrfamilienhäusern auflistet, obwohl ein freistehendes Einfamilienhaus zu beurteilen ist), kann er dennoch einen brauchbaren Anhaltspunkt für die ortsübliche Marktmiete liefern – hier wäre die Miete laut BFH dann durch einen Zuschlag anzupassen.

Aktueller Wirtschaftsdienst für Apotheker 2021; 46(17):16-16